8.3.4. Условия и показатели премирования для центров доходов

Центром доходов для промышленного предприятия, как правило, может являться служба сбыта. Для нее условиями премирования являются:

• непревышение лимита контролируемых (прямых коммерческих + операционных) расходов;

• выполнение плана по продажам (в разрезе отдельных видов продукции).

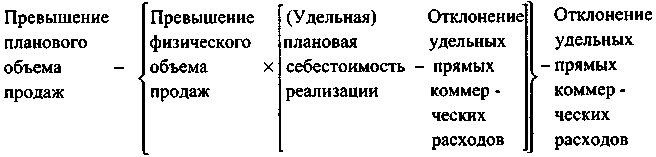

Заметим, что, хотя центр доходов и не имеет полномочий по варьированию своими расходами свыше установленного лимита, его благоприятный эффект на благосостояние предприятия складывается из двух составляющих: превышение объема продаж и снижение сметы контролируемых расходов, причем количественно этот эффект будет отличаться. Один рубль снижения сметы контролируемых расходов приведет к адекватному увеличению валовой прибыли предприятия, в то время как 1 рубль увеличения продаж приведет к такому же эффекту только в том случае, если увеличение выручки достигнуто за счет цены (то есть тот же физический объем продаж, но по большей цене реализации). Если же увеличение выручки достигнуто за счет повышения физического объема сбыта, то эффект воздействия на финансовые результаты предприятия будет меньше — он обусловливается рентабельностью единицы продаж (фактическая цена продаж — фактическая себестоимость реализации). Поэтому целесообразно в свете зафиксированных принципов системы материального стимулирования считать показатель премирования центра доходов по такой формуле:

Заметим при этом, что такая часть контролируемых службой сбыта расходов, как прямые коммерческие расходы, учитывается в показателе премирования через чистый доход от реализации (как разность выручки и себестоимости реализации), а экономия сметы операционных (постоянных) расходов учитывается непосредственно.

8.3.5. Условия и показатели премирования для центров прибыли

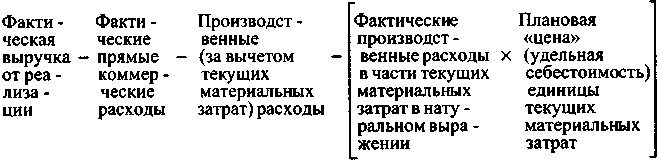

Центрами прибыли на промышленном предприятии, как правило, являются выделенные в обособленные бизнес-единицы (контролирующие одновременно выпуск и сбыт) производственные подразделения. Для них условием премирования является достижение запланированного в бюджете объема валовой прибыли. Фактический объем валовой прибыли для центров прибыли рассчитывается как

Выделение отдельно «входящих» материальных потоков (текущих материальных затрат) вызвано тем, что центр прибыли не контролирует процесс снабжения (и, следовательно, себестоимость единицы используемых материалов) и цены сторонних организаций (энергозатраты, услуги и пр.), однако контролирует физический объем данных видов издержек. Показателем премирования для центров прибыли является произведение благоприятного отклонения (превышения) объема валовой прибыли на коэффициент премирования.

8.3.6. Условия и показатели премирования для центров инвестиций

Центрами инвестиций, как уже указывалось, являются крупные дочерние предприятия промышленных холдингов, которые в отличие от центров прибыли как юридические лица, имеют полномочия по:

• самостоятельному привлечению средств (кредитных и других заемных ресурсов);

• самостоятельной (е определенными ограничениями со стороны центрального аппарата управления) инвестиционной политике.

В практической деятельности российских предприятий, наиболее приемлемым (во избежание излишней запутанности) механизмом премирования центров инвестиций является следующее:

1. Основным условием премирования, как и для центров прибыли, выступает достижение запланированного объема валовой прибыли. Формула расчета аналогична той, что приведена для центров прибыли за исключением:

а) по плановым (трансфертным) ценам будут рассчитываться «входящие» материальные потоки от «своих» (включенных в промышленный холдинг) предприятий;

б) при расчете валовой прибыли будут вычитаться налоги и процент по привлечению, так как эти параметры центры инвестиций как самостоятельные юридические лица контролируют сами.

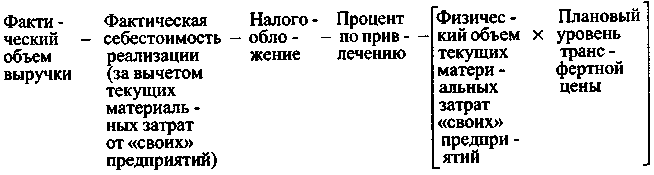

Таким образом, фактический объем валовой прибыли центров инвестиций будет рассчитываться как

Таким образом, допустим, НПЗ будет калькулировать «входящую» от «своего» НГДП сырую нефть по плановым трансфертным ценам.

2. Первым дополнительным условием премирования является соблюдение централизованно установленных финансовых нормативов (в первую очередь, коэффициентов ликвидности), чтобы дочернее предприятие излишне не увлеклось привлечением средств и не «навешало», таким образом, долгов своему холдингу.

3. Вторым дополнительным условием премирования будет выполнение централизованно установленного плана капитальных вложений (инвестиционного бюджета) в части освоения выделенных ресурсов. Заметим при этом, что небольшие инвестиции, отданные «на откуп» дочернему предприятию, системой стимулирования не учитываются, так как они означают капитализацию чистой прибыли, но не влияют на размер самой чистой прибыли.

С учетом всего вышесказанного, можно представить перечень условий и показателей премирования для различных центров ответственности в составе российского промышленного предприятия в виде следующей таблицы (табл. 120).

Таблица 120. Условия и показатели премирования для различных центров ответственности в составе российских промышленных предприятий

Тип центра ответственности |

Основные группы подразделений, относящиеся к данному статусу центра ответственности |

Условия премирования |

Показатели премирования |

Центры управленческих затрат |

Службы аппарата управления, административные службы |

1. Непревышение сметы операционных расходов. |

1. Экономия сметы операционных расходов |

2. Приемлемое выполнение целевого плана |

2. Персональная надбавка за выполнение целевого плана |

||

Центры нормативных затрат |

Производственные подразделения (цеха), служба снабжения |

1. Выполнение производственной программы (структура и объем выпуска). |

Благоприятные отклонения удельной себестоимости выпуска х Плановый объем выпуска |

2. Непревышение совокупной плановой себестоимости выпуска |

|||

Центры доходов |

Службы сбыта |

1. Непревышение лимита контролируемых расходов. |

Превышение планового объема выручки -- (Превышение физического объема продаж х х (Плановая себестоимость продаж -- Отклонение ПКР)) -- Отклонение операционных расходов |

2. Достижение планового объема выручки |

|||

Центры прибыли |

Обособленные производственные подразделения (цеха) |

Достижение планового объема валовой прибыли |

Благоприятное отклонение валовой прибыли = = Отклонение выручки -- Стоимостное отклонение контролируемых затрат - - (Физическое отклонение текущих материальных затрат х х Плановая удельная себестоимость единицы текущих материальных затрат) |

Центры инвестиций |

Дочерние предприятия |

1. Достижение планового объема валовой прибыли. |

Благоприятное отклонение валовой прибыли = = Отклонение выручки -- Стоимостное отклонение контролируемых затрат -- (Физическое отклонение текущих материальных затрат от «своих» предприятий х х Плановая (трансфертная) цена) |

2. Соблюдение финансовых нормативов. |

|||

3. Выполнение централизованного плана по KB (инвестиционного бюджета) |