5.2. Стадия заготовления материальных оборотных средств

Себестоимость закупки материальных оборотных ресурсов (МОР) (сырье, материалы, полуфабрикаты, топливо, комплектующие и пр.) складывается из трех основных составляющих:

• стоимости закупаемых МОР;

• прямых транспортных и погрузочно-разгрузочных расходов предприятия по доставке закупаемых МОР на склад предприятия (по материальным оборотным средствам, приобретаемых на условиях ФОБ, то есть когда доставка производится покупателем);

• налога на добавленную стоимость по приобретенным МОР.

До начала бюджетного периода ПЭУ предприятие в рамках общего бюджета закупок составляет отдельно подбюджеты по указанным трем статьям затрат по заготовлению (отдельно подбюджеты закупаемых МОР, прямых транспортных и погрузочно-разгрузочных расходов и НДС по приобретенным ценностям). В течение бюджетного периода учет заготовления МОР ведется бухгалтерией предприятия.

Следует отметить, что существуют определенные ограничения регистрации нормативных (плановых) показателей в бухгалтерии (в том числе в части учета заготовления сырья и материалов), вызванные как имманентными (внутренне присущими) методологическими основами бухгалтерского учета, так и спецификой российского законодательства в сфере ведения бухгалтерского учета и отчетности.

Во-первых, бухгалтерский учет фиксирует не все отклонения фактических показателей отклонения бюджета от плановых. По определению в бухгалтерии ведется учет только стоимостных показателей. Это означает, что бухгалтерский учет может фиксировать только отклонения от бюджета, вызванные несоответствием закупочных цен плановым величинам, а отклонения физического объема закупок и агрегированные стоимостные отклонения (одним из факторов которых являются отклонения физического объема) регистрируются в оперативной отчетности, ведущейся службой снабжения. Таким образом, комплексный нормативный учет заготовления МОР — это единство данных бухгалтерской и оперативной отчетности.

Во-вторых, в соответствии с типовыми проводками к новому Плану счетов бухгалтерского учета предусматривается возможность учета отклонений (по счету 16 «Отклонение в стоимости материальных ценностей») только в части договорной цены поставщика, но не транспортно-заготовительных расходов по доставке МОР на склад предприятия.

Действующим законодательством предусмотрен вариант, когда плановая величина транспортных расходов в расчете на единицу закупок включается в учетную цену заготовления МОР, однако этот метод представляется нам некорректным. В данном случае отклонения фактической себестоимости заготовления от плановой будут равны сумме отклонений фактурной цены поставщика и отклонений фактических транспортных издержек в расчете на единицу закупок от плановых. Притом, что это равенство абсолютно верно, оно не позволяет отдельно выделять в составе отклонений долю фактурной цены поставщика и долю транспортных расходов, что ограничивает возможности анализа. К тому же плановая величина транспортных расходов — это стоимостной показатель, а учетная цена — «ценовой» показатель.

Некорректность здесь состоит в том, что включение в учетную цену плановой величины транспортных расходов искажает факторный анализ, так как фактические транспортные расходы в расчете на единицу закупок зависят от динамики физического объема закупок (так, расход топлива и других ГСМ может определяться тонна-километражем перевозимых грузов, то есть зависит от отклонений структуры закупок (в зависимости от веса перевозимых МОР) и расстояния до поставщика); отклонения же фактурной цены определяются конъюнктурой рынка материальных оборотных ресурсов. Иными словами, совокупное отклонение учетной цены будет складываться из двух составляющих, имеющих совершенно разную экономическую обусловленность. Математически это можно проиллюстрировать следующим образом:

Пп = Уп + Тп, Пф = Уф+ Тф,

где Пп — плановая себестоимость заготовления с учетом плановой величины транспортных расходов предприятия;

Пф — фактическая себестоимость заготовления;

Уп — плановый уровень фактурной цены поставщика;

Уф — фактическая фактурная цена поставщика;

Тп — плановая величина транспортных расходов в расчете на единицу закупок;

Тф — фактическая величина транспортных расходов в расчете на единицу закупок.

На счете 10 «Материалы» в течение бюджетного периода по факту поступления МОР на склад предприятия отражается фактический объем закупок по плановым ценам, то есть

Пп х Бф = (Уп + Тп) х Бф = Уп х Бф + Тп х Бф,

где Бп — плановый физический объем закупок;

Бф — фактический физический объем закупок. По окончании бюджетного периода при списании отклонений в дебет счета 10 по этому счету будет отражаться фактический объем закупок по фактическим ценам, то есть

Пф х Бф = (Уф + Тф) х Бф = Уф х Бф - Тф х Бф.

По логике вещей сумма отклонений, списываемых по завершении бюджетного периода с кредита (дебета) счета 16 «Отклонение в стоимости материальных ценностей» в дебет (кредит) счета 10, должна носить чисто «ценовую» природу, то есть определяться конъюнктурой рынка материальных оборотных ресурсов

Пф х Бф - Пп х Бф = (Уф - Уп) х Бф + (Тф - Тп) х Бф.

Однако, как видно из приведенного равенства, для транспортных расходов это не совсем верно. Так, если величина (Уф — Уп) действительно определяется строго факторами рыночной конъюнктуры, то отклонения (Тф — Тп) по большей части зависят от объема заготовления. Фактическая величина транспортных расходов на единицу закупок (Тф), может определяться как тонна-километражем перевозимых грузов, так и отклонением фактических норм расхода ГСМ от плановых, то есть носит неценовую природу. Это имеет существенное значение при проведении план-факт анализа исполнения бюджета по центрам ответственности предприятия. Отклонения фактурных цен являются объективными (большей частью не зависящими от эффективности деятельности подразделений). Отклонения норм расхода ГСМ являются субъективными, то есть характеризуют эффективность деятельности подразделений. Смешение в одном показателе субъективных и объективных факторов без возможности их разграничения по данным бухгалтерского учета приводит к искажению реальной картины причин образования отклонений от бюджета закупок.

Следует учесть и еще один существенный момент. Бизнес-процессы (то есть события хозяйственной жизни, обуславливающие те или иные операции (проводки) бухгалтерского учета) при отражении в бухгалтерском учете себестоимости заготовления в части фактурной цены поставщика и в части транспортно-заготовительных расходов являются разными и, соответственно, используются различные счета и различная система проводок. Себестоимость заготовления в части фактурной цены определяется при поступлении расчетных документов от поставщика, поэтому здесь используется счет 15 «Заготовление и приобретение материальных ценностей» со списанием отклонений, обусловленных разницей фактурных (фактических) цен поставщика и плановых (учетных) цен на счет 16. Величина же транспортно-заготовительных расходов может быть определена только по факту поступления МОР на склад предприятия; заметим, что это касается определения как фактической, так и плановой величины транспортно-заготовительных расходов (ТЗР), так как база начисления, по которой калькулируются плановые ТЗР (как правило, тонна-километраж грузов), выявляется по путевым листам автомашин лишь после совершения рейса по доставке МОР на склад предприятия.

В свете вышесказанного, вариант с включением плановой величины ТЗР в учетную цену заготовления представляется неэффективным в контексте ведения системы комплексного нормативного учета. Две составляющие себестоимости заготовления (фактурная цена поставщика и собственные транспортно-заготовительные расходы предприятия по доставке МОР) обуславливаются различными событиями хозяйственной жизни (бизнес-процессами), и генераторы затрат (то есть факторы, лежащие в основе возникновения затрат) для этих двух категорий расходов различны. Следовательно, необходим обособленный учет ТЗР и фактурной стоимости поставок по всем трем группам показателей (плановым, фактическим и отклонениям). Эта проблема решается при составлении рабочего плана счетов предприятия на уровне разработки системы субсчетов.

В-третьих, до сих пор хозяйственное законодательство РФ в области бухгалтерского учета и отчетности ориентировано преимущественно на фискальные цели, то есть в первую очередь преследует задачи расчета многочисленных налогов, которые должны уплачивать предприятия. Так как ведение «параллельного» управленческого учета на большинстве предприятий нереально в силу больших затрат, то бухгалтерский учет используется одновременно и для фискальных, и для управленческих целей.

В этих условиях необходимо приспосабливать структуру подбюджетов сводного бюджета компании к специфике построения законодательно установленного плана синтетических счетов б/у. В сфере заготовления МОР это относится к счету 19 «Налог на добавленную стоимость по приобретенным ценностям». Строго говоря, следуя определению «добавленная стоимость» предприятие ежеквартально уплачивает НДС с прибыли от реализации, амортизации основных средств и нематериальных активов и затрат на оплату труда (что и входит в категорию «добавленная на данном предприятии стоимость»), а «НДС по приобретенным ценностям» — это неотъемлемая часть цены закупки. При этом «по идее» сумма НДС по приобретенным ценностям в составе стоимости закупаемых МОР должна по мере последовательного прохождения стадий финансового цикла включаться в фактический бюджет производства (дебетовый оборот по счету 20), фактическую себестоимость выпуска (дебетовый оборот по счету 43) и, наконец, фактическую себестоимость отгрузки и реализации (дебетовый оборот по счетам 45 и 90). Однако действующими нормативными актами установлен такой порядок, при котором суммы с кредита счета 19 списываются на дебет счета 68 «Расчеты с бюджетом» лишь по факту реализации продукции, а в производственных затратах и себестоимости выпуска учет текущих материальных затрат ведется на основе стоимости закупок МОР за вычетом НДС.

Выходом из такой ситуации является разбиение в плановом процессе показателей «стоимость закупок МОР» и «цена закупок МОР» на две составляющие с выделением отдельного подбюджета «НДС по приобретенным ценностям», то есть условно признается, что по факту закупки МОР предприятие платит налог государству, и величина этого налога является отдельным бюджетным показателем. Иначе говоря, в бюджетном планировании российских предприятий вынужденно будут присутствовать два показателя налога на добавленную стоимость — НДС, уплачиваемый по приобретенным ценностям (как подбюджет бюджета закупок), и НДС от выручки (определяется методом зачетов).

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий последним предоставлено право выбора порядка учета заготовления материальных оборотных ресурсов.

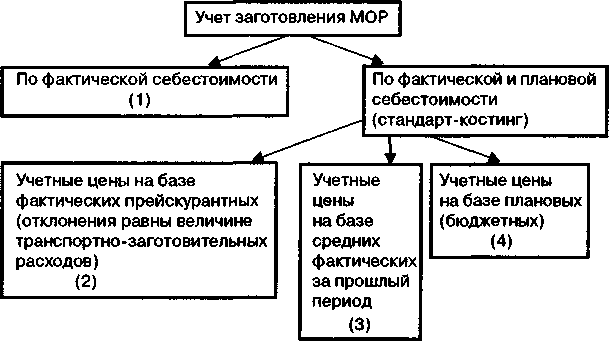

Традиционный подход предполагает учет МОР с использованием одного счета — счета 10 «Материалы». При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до или после получения расчетных документов поставщика. Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих ценностей на склад). Учет МОР ведется по фактическим ценам закупки.

Подход, основанный на системе стандарт-костинг (нормативный метод учета), предполагает возможность использования еще двух счетов:

• счета 15 «Заготовление и приобретение материальных ценностей»;

• счета 16 «Отклонение в стоимости материальных ценностей».

Необходимой предпосылкой для применения на предприятиях нормативного метода является наличие так называемой учетной цены на материалы, удобной для текущего учета заготовления материальных оборотных ресурсов (по факту поступления расчетных документов поставщиков).

Существует три варианта определения учетных цен. Первый предполагает установление учетных цен на уровне прейскурантных или договорных, а отклонения в этом случае представляют величину транспортно-заготовительных расходов. Второй вариант предполагает, что учетная цена определяется как средняя величина фактической заготовительной себестоимости, рассчитанная за длительный период. Третий вариант предусматривает исчисление учетной цены на базе плановой заготовительной себестоимости, устанавливаемой на основе договорных цен с добавлением плановой величины транспортно-заготовительных расходов. Во втором и третьем вариантах отклонения означают экономию или перерасход фактической себестоимости материальных оборотных ресурсов от их средней или плановой себестоимости.

Согласно Плану счетов сумма разницы в стоимости приобретенных материальных ценностей в фактических ценах приобретения и учетных ценах, списывается со счета 15 на счет 16. Затем накопленные на счете 16 суммы разницы в стоимости приобретенных МОР списываются в дебет счетов учета затрат на производство или других соответствующих счетов пропорционально стоимости по учетным ценам израсходованных в производстве материалов (списанных на эти счета).

Схематично все рассмотренные выше варианты учета можно представить следующим образом (см. схему 15):

Схема 15. Варианты учета заготовления материальных оборотных ресурсов (МОР)

Таким образом, в рамках действующего законодательства возможны четыре варианта учета заготовления материальных оборотных средств. Из них только последний (4-й) вариант является корректным с точки зрения управленческого планирования. Основными недостатками других вариантов являются:

• учет по фактической себестоимости не выделяет нормативные (плановые) величины и отклонения фактических показателей от плановых и, следовательно, не дает возможность осуществлять план-факт анализ величины и структуры заготовительных расходов для нужд управленческого планирования;

• при расчете учетных цен на базе прейскурантных, как правило, имеет место некорректная калькуляция учетных цен. В данном случае учетные цены являются не плановой категорией, а частью фактической себестоимости заготовления. Это также не позволяет производить план-факт анализ заготовительных расходов. То же самое относится и к варианту с расчетом учетных цен на базе средневзвешенных за прошлый период.

Четвертый же вариант (и это следует подчеркнуть особо) в целом отвечает требованиям управленческого планирования, то есть является оптимальным вариантом в рамках действующего законодательства. В нем для учета стадии заготовления используются следующие счета: 10 «Сырье и материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 19 «НДС по приобретенным ценностям». При распределении отклонений себестоимости заготовления между балансовым остатком сырья и материалов на конец бюджетного периода и затратами задействуются счета 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

В течение бюджетного периода при этом варианте бухгалтерский учет заготовления и приобретения МОР ведется следующим образом (в разрезе отдельных бизнес-процессов):