Заключение к главе 6

Таким образом, контроль исполнения бюджета — это несколько больше, чем просто надзор «сверху» за тем, как подразделения выполняют план. В самом механизме контроля заложены не только надзорные, но и планово-аналитические моменты, позволяющие структурным подразделениям (объектам планирования) самостоятельно осуществлять достижение бюджетных показателей и при этом в оперативном режиме координировать свою деятельность с другими подразделениями. В сводном бюджете компании, каким бы детальным он не был, всего предусмотреть нельзя, а попытка регламентировать «все и вся» сведет эффективность бюджетного планирования до уровня государственного планирования в бывшем СССР с не меньшим уровнем бюрократии, которая просто погубит предприятие. В этой связи система внутреннего контроля не только является второй стадией бюджетного процесса после собственно планирования, но и своеобразным «довеском» к плану — оперативным управлением (или оперативным планированием) в соответствии с ежедневно возникающими хозяйственными ситуациями, требующими разрешения.

Глава 7. Анализ исполнения сводного бюджета (план-факт анализ)

В данной главе освещаются методологические вопросы проведения анализа исполнения сводного бюджета предприятия за очередной бюджетный период (план-факт анализа). Дается представление о том, какие функции в непрерывном бюджетном (плановом) процессе предприятия обеспечивают проведение план-факт анализа по итогам закончившегося бюджетного периода; рассматривается методология и аналитический инструментарий план-факт анализа по основным подбюджетам — операционному, инвестиционному и финансовому; определяется, каким образом результаты проведенного план-факт анализа используются при разработке сводного бюджета следующего периода, что обеспечивает непрерывность, последовательность и преемственность бюджетного процесса. Глава снабжена «сквозным» примером, на основе которого разбирается методология проведения план-факт анализа сводного бюджета предприятия по итогам очередного бюджетного периода (квартала).

7.1. Цели и блок-схема проведения план-факт анализа

Третьей, заключительной, стадией бюджетного цикла является анализ исполнения сводного бюджета. Этот вид анализа хозяйственной деятельности еще иногда называют план-факт анализом, потому что при его проведении идет сравнение фактических и плановых данных и анализ отклонений фактических показателей от плановых по отчетному бюджетному периоду в отличие, например, от бизнес-диагностики, или финансового анализа, где фактические данные отчетного периода сравниваются с фактическими же данными базисных (прошлых) периодов.

Информационным обеспечением план-факт анализа исполнения сводного бюджета является система комплексного нормативного учета (см. главу 5), которая позволяет регистрировать отклонения плановых показателей от фактических в течение всего бюджетного периода по большей части подбюджетов и стадий финансового цикла хозяйственной деятельности предприятия. Как уже указывалось ранее, нормативный учет и, в частности, текущий учет отклонений ведется на основе бухгалтерского учета и отчетности с использованием данных оперативного учета.

Проведение план-факт анализа имеет две основные цели — плановую и контрольно-стимулирующую.

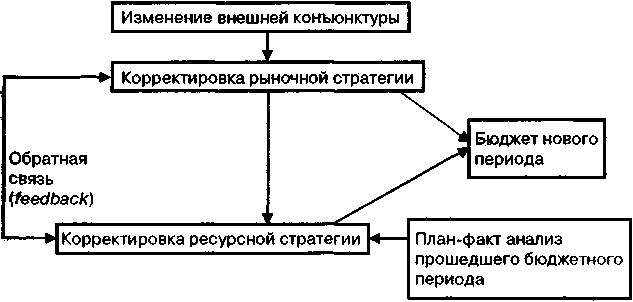

• Плановая функция анализа заключается в том, что на основе полученных выводов вносятся корректировки в хозяйственную стратегию и тактику предприятия и разрабатывается бюджет на следующий период. Последнее обстоятельство необходимо подчеркнуть особо. Одним из базовых принципов управленческого учета и планирования является принцип «продолжающейся деятельности» (going concern). Применительно к сфере составления сводного бюджета этот принцип, в частности, означает, что как краткосрочный, так и долгосрочный бюджет предприятия разрабатываются на основе анализа причин отклонений фактических показателей от плановых по прошлому бюджетному периоду, а также выявления внутренних резервов повышения эффективности и улучшения финансового состояния. Вообще, два основных фактора определяют составление нового бюджета: а) объективный (изменение рыночной конъюнктуры); б) субъективный (выявление внутренних резервов путем анализа исполнения бюджета прошлого периода и «закладывание» их в бюджет нового периода). Единство этих двух основополагающих факторов в корпоративном бюджетировании позволяет сочетать гибкость хозяйственной политики применительно к изменению состояния рынка (рыночная стратегия) и преемственность, под которой понимается наиболее оптимальное использование накопленного ресурсного потенциала предприятия (ресурсная стратегия) (схема 34).

Схема 34. Общий алгоритм составления сводного бюджета предприятия на новый бюджетный период

В общем и целом схема 34 — это несколько переиначенная блок-схема составления сводного бюджета (см. схему 4). Так, примат изменения рыночной конъюнктуры при составлении нового бюджета — это не что иное, как определяющая роль бюджета продаж в операционном бюджете, обратная связь — корректировка продаж с учетом ограниченности ресурсов, возможных источников финансирования (проблема финансового дефицита) и пр. Задача анализа исполнения прошлого бюджета при составлении нового бюджета заключается в том, чтобы планирование политики предприятия в сфере размещения ресурсов и привлечения источников финансирования в соответствии с рыночным прогнозом продаж производилось с учетом выявленных «внутренних резервов» повышения эффективности.

• Контрольно-стимулирующая функция анализа исполнения бюджета осуществляется через спецификацию отклонений фактических показателей от плановых в разрезе центров ответственности предприятия (структурных подразделений и их руководителей, персонально ответственных за выполнение данных показателей). Так, для руководства компании важно не только то, что превышение производственных затрат на 30 тыс. руб. в части расходования материальных оборотных ресурсов вызвано на 70% превышением плановых норм расхода и на 30% — превышением цен закупки сырья и материалов, но и то, что за перерасход ресурсов фирмы в 21 тыс. руб. ответственность несут службы вице-президента по производству, а по перерасходу в 9 тыс. руб.— отдел снабжения. На этом строится вся система материального стимулирования предприятия, методологически и практически являющаяся неотъемлемой частью бюджетного процесса (см. следующую главу).

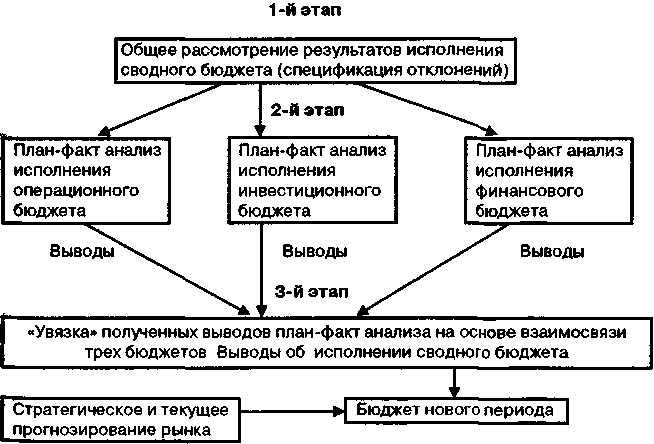

Анализ исполнения сводного бюджета компании проводится в три этапа.

Этап 1. Общее изучение отклонений затрат, выручки и финансовых результатов, движения товарно-материальных и финансовых ресурсов предприятия и источников их финансирования на основе сравнения плановых и фактических «выходных форм» сводного бюджета: отчета о финансовых результатах, отчета о движении денежных средств, отчета об инвестициях, отчета об изменении финансового состояния, баланса на конец бюджетного периода. Собственно это еще не анализ, а позитивное изучение (фиксация отклонений), так как анализ всегда носит нормативный характер, то есть дает оценку исследуемых процессов.

Этап 2. Анализ исполнения трех основных (агрегированных) подбюджетов сводного бюджета:

• план-факт анализ исполнения операционного бюджета;

• план-факт анализ исполнения инвестиционного бюджета;

• план-факт анализ исполнения финансового бюджета.

На данном этапе анализ отклонений и формулировка выводов проводится по каждому агрегированному подбюджету отдельно.

Этап 3. Синтез. Так как все три вышеуказанных составляющих сводного бюджета являются взаимосвязанными, в первую очередь, через динамику денежных поступлений и расходов, то после детального факторного анализа операционного, инвестиционного и финансового бюджетов появляется возможность сделать количественно обоснованные выводы о выполнении сводного бюджета предприятия в целом. Эти выводы составляют так называемый SWOT-анализ (анализ «слабых» и «сильных» сторон деятельности предприятия за прошедший бюджетный период), который, по существу, является обобщением проделанной на первом и втором этапах аналитической работы по отдельным подбюджетам и сегментам бизнеса. Анализ «сильных» и «слабых» мест является основой разработки бюджета следующего периода (см. схему 35).

Схема 35. Корректировка хозяйственной политики предприятия по результатам анализа исполнения бюджета прошедшего периода

Такая методология план-факт анализа есть не что иное, как применение в прикладной экономике диалектического метода познания по триаде Гегеля «тезис — антитезис — синтез», более известной как закон «отрицания отрицания». Данная методология при проведении анализа исполнения сводного бюджета является «сквозной»: например, анализ операционного бюджета (второй этап), в свою очередь, распадается на три стадии: вначале формальное изучение (вертикальный анализ), затем переход к рассмотрению содержательной основы исследуемых отклонений (горизонтальный анализ) и, наконец, формулировка выводов на основе синтеза результатов вертикального анализа (формы) и горизонтального анализа (содержания).

В данной главе подробно остановимся на методологии проведения план-факт анализа по трем основным бюджетам (операционному, инвестиционному и финансовому) и покажем взаимосвязь полученных выводов при корректировке хозяйственной политики предприятия.

Для сохранения методологической корректности будем анализировать исполнение сводного бюджета на количественном примере с позиции аутсайдера (то есть лица, приглашенного со стороны). Дело в том, что работники предприятия, занимающиеся бюджетным планированием, являются инсайдерами, то есть, постоянно изнутри наблюдая жизнь предприятия и участвуя в ней, обладают массой информации, которая просто не поддается формализации. Подход с точки зрения аутсайдера при описании методологии план-факт анализа является совершенно сознательным и призван отделить результаты применяемой методики анализа от той суммы не поддающихся формализации (количественному описанию) знаний о предприятии, которой обладают его работники.