4.3. Сальдо реальних грошей

Сальдо реальних грошей bim(t) (від англ. - Balance of the real money) - це різниця між припливом і відтоком коштів від інвестиційної, операційної і фінансової діяльності на кожному кроці розрахунку. Сальдо реальних грошей розраховується за формулою (2):

![]() (4.2)

(4.2)

де F3(f) - потік реальних грошей від фінансової діяльності.

Розрахунок потоку реальних грошей від фінансової діяльності представлений формулою (4.3):

F3(t)=IF3(t)-OF,(t): (4.3)

де IF(t),0F3(t) - приплив і відтік коштів від фінансової діяльності.

Припливи і відтоки коштів від фінансової діяльності представимо в табл. 4.4.

99

Фінансова діяльність

Таблиця 4.4

|

|

Показники |

Значення на кроці, грн. | ||||

|

0 |

1 |

2 |

... |

n-й | ||

|

і. |

Власний капітал (акції, субсидії) |

+ |

|

|

|

|

|

2. |

Короткострокові кредити |

+ |

|

|

|

|

|

3. |

Довгострокові кредити |

+ |

|

|

|

|

|

4. |

Погашення заборгованості по кредитах |

|

|

|

|

|

|

5. |

Виплата дивідендів |

- |

|

|

|

|

|

4. |

Результат фінансової діяльності F1(t) |

|

|

|

|

|

Під припливом коштів від фінансової діяльності розуміється власний капітал (акції, субсидії) і позикові кошти (короткострокові і довгострокові кредити) на кожному кроці розрахунку. До складу відтоку коштів від фінансової діяльності входять суми повернених йому позикових коштів (виплата дивідендів, погашення заборгованостей по кредитах) на кожному кроці розрахунку. Розрахунок потоку реальних грошей і сальдо реальних грошей представлені в табл. 4.5.

4.4. Сальдо накопичених реальних грошей

Сальдо накопичених реальних грошей (від англ. - Balance of the accumulated real money) - це нарощення результатів сальдо реальних грошей по кроках проекту (табл. 4.5).

Сальдо накопичених реальних грошей визначається за формулою (4.4):

![]() (4.4)

(4.4)

Позитивне сальдо накопичених реальних грошей складають вільні кошти на будь-якому кроці проекту. Необхідною умовою прийняття інвестиційного проекту є позитивне значення сальдо накопичених реальних грошей у будь-якому часовому інтервалі, де даний учасник здійснює витрати або одержує доходи.

too

Негативна величина сальдо накопичених реальних грошей вказує на необхідність залучення учасником додаткових власних або позикових коштів і відображення їх у розрахунках результативності.

Таблиця 4.5 Показники комерційної ефективності

Розглянемо приклад розрахунку комерційної ефективності реалізації інвестиційного проекту на підприємстві.

Приклад 4.1

Вихідні дані (постановка задачі):

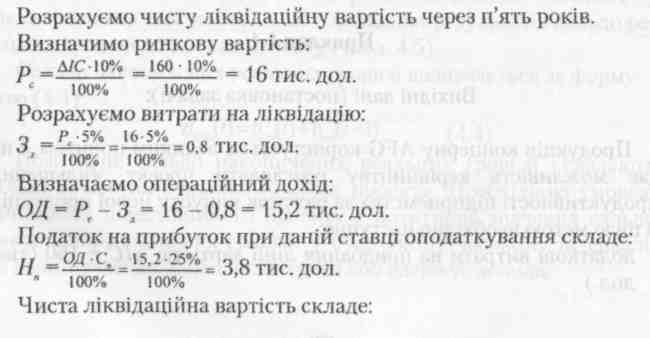

Продукція концерну AFG користується великим попитом, і це дає можливість керівництву розглядати проект збільшення продуктивності підприємства за рахунок випуску нової продукції. З цією метою необхідно наступне: * додаткові витрати на придбання лінії вартістю ^IC = 160 (тис.

дол.)

101

ціна реалізації продукції за перший рік 5 дол. за одиницю і буде щорічно збільшуватися на 0,5 дол.

амортизація здійснюється рівними частками протягом усього терміну служби устаткування. Через п'ять років ринкова вартість устаткування складе 10% його початкової вартості

витрати на ліквідацію через п'ять років складуть 5% ринкової вартості устаткування

для придбання устаткування необхідно взяти довгостроковий кредит, рівний вартості устаткування, під 12% річних терміном на п'ять років (норма доходу на капітал, вартість капіталу WACC - 12%). Повернення основної суми здійснюється рівними частками, починаючи з другого року (платежі наприкінці року). Податок на прибуток - 25%.

Рішення

103

рік: 160 0,12= 19,2 тис. дол.

рік: 160 0,12 = 19,2 тис. дол.

рік: (160 - 40 • 1) • 0,12 = 14,4 тис. дол.

рік: (160 - 40 • 2) • 0,12 = 9,6 тис. дол.

рік: (160 - 40 • 3) • 0,12 = 4,8 тис. дол.

|

Показники |

Значення на кроці, тис. дол. | |||||

|

0Т |

1 |

2 |

3 |

4 |

5 | |

|

1. Обсяг продажів, шт. |

0 |

49 000 |

44 000 |

53 000 |

46 000 |

48 000 |

|

2. Ціна |

0 |

0,005 |

0.0055 |

0,006 |

0,0065 |

0,007 |

|

3. Виручка (п. 1Ч п. 2) |

0 |

245 |

242 |

318 |

299 |

336 |

|

4. Оплата праці робітників |

0 |

55 |

57 |

59 |

61 |

63 |

|

5. Матеріали |

0 |

49 |

54 |

59 |

64 |

69 |

і їм

Знаходимо результат від фінансової діяльності.

Власний капітал відповідає збільшенню оборотного капіталу ОК. Довгостроковий кредит відповідає додатковим витратам на придбання лінії 1С.

Результати фінансової діяльності, які визначаються як алгебраїчна сума пунктів 1-3, представлені в табл. 4.8.

Потім знаходимо показники комерційної ефективності: потік реальних грошей, сальдо реальних грошей, сальдо накопичених реальних грошей, значення яких визначимо в табл. 4.9.

Таблиця 4.8 Фінансова діяльність по проекту

Таблиця 4.9 Показники комерційної ефективності

|

Показники |

Значення на кроці, тис. дол. | |||||

|

0 |

1 |

2 |

3 |

4 |

5 | |

|

1. Результат інвестиційної діяльності Fs(t) |

-189 |

0 |

0 |

0 |

0 |

11,4 |

|

2. Результат операційної діяльності F,(t) |

0 |

97,28 |

89,78 |

145,13 |

129,23 |

155,33 |

|

3. Потік реальних грошей |

-189 |

97,28 |

89,78 |

145,13 |

129,23 |

166,73 |

|

■і. Результат фінансової діяльності F?(t) |

189 |

0 |

-40 |

-40 |

-40 |

-40 |

|

5. Сальдо реальних грошей bm(t) = Fi(t) + F2(0 + F3(t) |

0 |

97,28 |

49,78 |

105,13 |

89,23 |

126,73 |

|

6. Сальдо накопичених реальних грошей Вагт (') = ЬЛН(І) + brm(t - 1) |

0 |

97,28 |

147,06 |

252,19 |

341,42 |

468,15 |

Висновок

У даному проекті дотримується необхідна умова прийняття проекту - позитивне значення сальдо накопичених реальних грошей спостерігається на кожному часовому інтервалі.

Негативна величина сальдо накопичених реальних грошей свідчила б про необхідність залучення додаткових власних або позикових коштів.

Задачі до теми 4

Задача 4.1

В інвестиційну компанію представлені результати прогнозних аналізів по двох проектах збільшення продуктивності підприємства за рахунок випуску нової продукції. З цією метою необхідні:

додаткові витрати на придбання технологічної лінії вартістю д/С (тис. дол.)

збільшення оборотного капіталу на ОК (тис. дол.)

106

• збільшення експлуатаційних витрат:

а) витрати на оплату праці персоналу за перший рік З, (тис. дол.) см., і надалі будуть збільшуватися на 2 тис. дол. щорічно;

б) придбання вихідної сировини для додаткового випуску Си, (тис. дол.), і надалі вони будуть збільшуватися на 5 тис. дол. щорічно;

в) інші додаткові щорічні витрати складуть 5 тис. дол.

обсяг реалізації нової продукції по п'яти роках Q, - Q5(thc. шт.) відповідно.

Ціна реалізації продукції за перший рік 5 дол. за одиницю і буде щорічно збільшуватися на 0,5 дол.

Амортизація здійснюється рівними частками протягом усього терміну служби устаткування. Через 5 років ринкова вартість устаткування складе 10% його початкової вартості

витрати на ліквідацію через п'ять років складуть 5% від ринкової вартості устаткування

для придбання устаткування необхідно взяти довгостроковий кредит, рівний його вартості, під 15% річних терміном на 5 років. Повернення основної суми здійснюється рівними частками, починаючи з другого року (платежі наприкінці року). Податок на прибуток - 25%.

Оцінити показники комерційної ефективності двох проектів. Визначити фінансову реалізованість проектів.

Вихідні дані для виконання задачі

Задача 4.2

В інвестиційну компанію представлені результати прогнозних аналізів по двох проектах збільшення продуктивності підприємства за рахунок випуску нової продукції. З цією метою необхідно наступне:

107