6.І. Для одержання коректних результатів при проведенні розрахунків ефективності проекту не є необхідним:

а) узгодження в розрахунках часу грошових потоків;

б) врахування масштабу проекту;

в) вибір моменту для дисконтування;

г) вимір витрат і вигод по проекту.

6.2. Проекти приймаються тільки тоді, коли ЧПД (чистий приведений дохід):

а) більше нуля;

б) менше нуля;

в) дорівнює нулю;

г) більше одиниці;

д) менше одиниці.

6.3. Внутрішня норма прибутковості:

а) відображає норму дисконту, при якій ЧПД дорівнює нулю;

б) ставка відсотка, при якій проект стає збитковим;

в) ставка відсотка, при якій проект є прибутковим;

г) сума грошового потоку, який одержують в результаті реалі зації проекту.

6.4. За формулою: ГП-ІК розраховується:

а)чистий приведений дохід; б)чистий грошовий потік;

182

в)внутрішня норма прибутковості; г) період окупності.

6.5 Проекти приймаються тоді, коли ІД (індекс прибутковості):

а) більше 0;

б)більше 1;

в)більше ставки відсотка по проекту;

г) менше 1;

д)менше 0;

є) менше ставки відсотка по проекту.

6.6. Проекти приймаються тоді, коли ПО (період окупності):

а) більше 1;

б)менше 1;

в)більше терміну реалізації проекту;

г) менше терміну реалізації проекту;

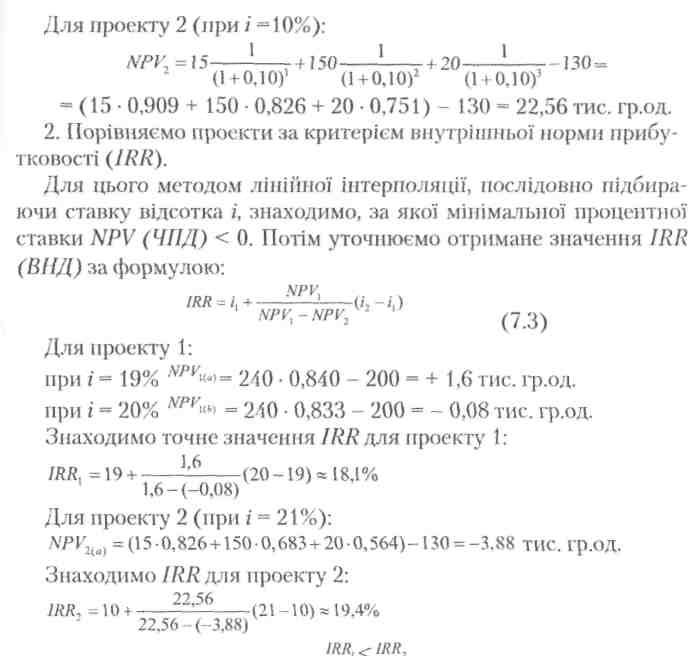

Наведіть формулу розрахунку внутрішньої норми прибутковості.

Наведіть формулу розрахунку чистого грошового потоку (ЧДЩ.

Наведіть формулу розрахунку чистого приведеного доходу (ЧПД).

6.10. Проект вважається рентабельним, якщо:

а)ВЯД>1;

б)БЯД<1;

и)ВНД< ставки відсотка по проекту;

г) ВНД> ставки відсотка по проекту.

6.11. Розкрийте зміст поняття «внутрішня норма прибутковості»

6.12. Як зміниться індекс прибутковості (ІД) проекту, якщо суму грошового потоку зменшити вдвічі?

а) не зміниться;

б) збільшиться вдвічі;

в) зменшиться вдвічі.

183

6.13. За

якої умови проект можна вважатися

ефективним?

а) ВНД- 25%; і =15%;

б) ЧПД =235 000 тис. грн.;

в) ІД=0,45.

6.14. Як зміниться ЧПД проекту, якщо суму грошового пото ку збільшити?

а) не зміниться;

б) збільшиться;

в) зменшиться.

6.15. За якої умови проект можна вважати неефективним? а)ВНД=35%;/=15%;

б) ЧПД- 550 000тис. грн.;

в) ІД = 0,45.

6.16. Яке рішення прийняти по проекту, якщо при розрахунку ІД>1?

а) проект прийняти до реалізації;

б) проект відхилити.

6.17. Яке рішення прийняти по проекту, якщо при розрахунку ВНД>І?

а) проект прийняти до реалізації;

б) проект відхилити.

184

ТЕМА 7. ПОРІВНЯННЯ ПРОЕКТІВ З РІЗНИМИ ТЕРМІНАМИ ДІЇ

Для порівняння проектів з різними термінами життєвого циклу на практиці найбільш часто використовуються такі види аналізу, які усувають часову непорівнянність:

1. Метод ланцюгового повтору проектів у межах загального те рміну реалізації.

Метод ланцюгового повтору проектів, терміни дії яких кратні один одному.

Метод ланцюгового повтору проектів, терміни дії яких не кратні один одному.

Метод необмеженого нескінченного ланцюгового повтору порівнюваних проектів.

Метод еквівалентного ануїтету.

7.1. Метод ланцюгового повтору проектів у межах загального терміну реалізації

Метод ланцюгового повтору проектів, терміни дії яких кратні один одному

На практиці часто виникає необхідність порівняльного аналізу проектів з різними термінами дії. Так виникає потреба в прийнятті рішення про доцільність того або іншого незалежного (альтернативного) проекту. Дуже часто в реальному житті не відомий обсяг доступних інвестиційних коштів і з появою додаткових фінансових потенціалів проекти залежно від їх пріоритетності приймаються послідовно до впровадження.

Для ілюстрації цього наведемо приклад.

Порівняти два незалежних проекти з різним періодом життєвого циклу, якщо відомо:

185

|

Показники |

Значення на кроці, тис. гр.од |

Усього | |||

|

0 |

1 |

2 |

3 | ||

|

Проект 1 1. Обсяг інвестиційних коштів Грошовий потік |

-200 |

+240 |

|

|

-200 +240 |

|

Проект 2 1. Обсяг інвестиційних коштів Грошовий потік |

-130 |

15 |

150 |

20 |

-130 + 185 |

Ставка інвестування - 10%

Рішення

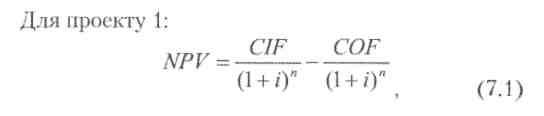

1. Знаходимо чисту поточну вартість NPV (ЧПД) для цих проектів:

і - ставка дисконту, у частках одиниці п - термін реалізації проекту.

Оскільки інвестиційні кошти вкладаються на 0-му кроці проекту, то NPV (ЧПД) визначимо за формулою:

![]()

186

де![]() -

розмір

початкових інвестицій (капіталу). Тоді

для проекту 1

(при

і

=10%):

-

розмір

початкових інвестицій (капіталу). Тоді

для проекту 1

(при

і

=10%):

![]()

Таким чином, за даними показниками ефективності NPV (ЧПД), IRR (ВИД) проект 2 більш привабливий, але він має і більший термін реалізації. В аналізі проекту 1 ми приймали, що притоки коштів на 2-му і 3-му кроках проекту рівні 0, тобто ці два проекти ніби мали спочатку «не рівні», непорівнянні умови реалізації.

Якщо спробувати привести ці два проекти до рівних умов, то необхідно допускати, що проект 1 може бути реалізований послідовно кілька разів.

Цим ми усуваємо часову непорівнянність проектів шляхом повтору реалізації проекту з більш коротким життєвим циклом.

Процес переходу від проекту 1 до нового проекту 1-а з періодом реалізації п = 3 роки представимо для наочності графічно:

187

188

IS9

190

191

192

7.3. Метод еквівалентного ануїтету (ЕЛ, від англ. Equivalent annuity)

Приклад 7.1

Порівняти проекти з різними термінами дії за показником ЧПД (NPV), усунувши часову непорівнянність проектів методом ланцюгового повтору.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти - ІК, гри. |

19 000 |

18 700 |

|

Термін дії проекту, років |

3 |

4 |

|

Грошовий потік - ГП, грн., усього: |

36 000 |

30 000 |

|

у т.ч. по роках: 1-й рік |

6000 |

8000 |

|

2-й рік |

13 000 |

12 000 |

|

3-й рік |

17 000 |

10 000 |

|

4-й рік |

0 |

8000 |

|

Ставка інвестування і, % |

18 |

18 |

Рішення

|

1) Визначимо ГП у поточній вартості для проекту 1 |

і, % |

Інвестиційні кошти (ІК) |

Грошовий потік (ГП) по роках |

Дисконт |

Дисконтований грошовий потік (ДГП) |

|

1-й рік |

18 |

19 000 |

6000 |

0,847 |

5082 |

|

2-й рік |

13 000 |

0,718 |

9334 | ||

|

3-й рік |

17 000 |

0,609 |

10 353 |

ІЗ'1

193

|

|

|

|

0 |

0,516 |

0 |

|

Усього |

36 000 |

|

24 769 | ||

|

2) ЧПД <• ДП-ІС |

5769 | ||||

|

1) Визначимо ДІЇ у дійсній вартості для проекту 2 |

і,% |

Інвестиційні кошти (Ж) |

Грошовий потік (/77) по роках |

Дисконт |

Дисконтований грошовий потік (ДГП) |

|

1-й рік |

18 |

18 700 |

8000 |

0,847 |

6776 |

|

2-й рік |

12 000 |

0,718 |

8616 | ||

|

3-й рік |

10 000 |

0,609 |

6090 | ||

|

4-й рік |

8000 |

0,516 |

4128 | ||

|

Усього |

ЗО 000 |

|

25 610 | ||

|

2) ЧПД -ГЯ -Ж |

6910 | ||||

Найменше загальне кратне для термінів дії даних проектів дорівнює 12.

Протягом цього періоду проект 1 може бути повторений чотири рази, а проект 2 - три рази.

Сумарний чистий приведений дохід методом ланцюгового повтору визначається за формулою:

ЧПДип=ЧПД{{\

(1 + і)" (1 + 02" (1 + /)3" (1 + /)4"

+ ...)

Сумарний чистий приведений дохід проекту 1 - ЧПДі (NPV) у

випадку 4-кратного повторення:

5769

5769

: 12717,9 грн.

ЧПД, =5769+ -5769

(1 + 0,18)3 (1 + 0,18)" (1 + 0,18)*

6910

6910

Сумарний чистий приведений дохід проекту 2 - ЧПД2 (NPV) у випадку 3-кратного повторення:

ЧПД2 =6910-1

= 12312,4 грн.

(1 + 0.18)1 (1 + 0,18)"

Оскільки ЧПД, > ЧПД2, то проект 1 більш привабливий для реалізації за показником чистого приведеного доходу.

194

Задачі до теми 7

Задача 7. і

Порівняти проекти з різними термінами дії за показником чис того приведеного доходу, усунувши часову непорівнянність прое ктів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

10 000 |

13 000 |

|

Період експлуатації проекту п, років |

4 |

3 |

|

Грошовий потік, усього, у т.ч. по роках: |

28 000 |

24 000 |

|

1-й рік |

2000 |

12 000 |

|

2-й рік |

4000 |

8000 |

|

3-й рік |

10 000 |

4000 |

|

4-й рік |

12 000 |

|

|

Ставка інвестування і, % |

25 |

25 |

Задача 7.2

Порівняти проекти з різними термінами дії за показником чис того приведеного доходу, усунувши часову непорівнянність прое ктів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

9000 |

12 000 |

|

Період експлуатації проекту п, років |

4 |

3 |

|

Грошовий потік, усього, у т.ч. по роках: |

14 000 |

16 000 |

|

1 -й рік |

5000 |

6000 |

|

2-й рік |

4000 |

5000 |

|

3-й рік |

4000 |

5000 |

|

4-й рік |

1000 |

|

|

Ставка інвестування і, % |

12 |

12 |

13*

195

Задача

7.3

Порівняти проекти з різними термінами дії за показником чистого приведеного доходу, усунувши часову непорівнянність проектів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

8000 |

11000 |

|

Період експлуатації проекту п, років |

4 |

3 |

|

Грошовий потік, усього, у т.ч. по роках: |

12 000 |

16 000 |

|

1-й рік |

4000 |

8000 |

|

2-й рік |

4000 |

4000 |

|

3-й рік |

3000 |

4000 |

|

4-й рік |

1000 |

|

|

Ставка інвестування і, % |

20 |

20 |

Задача 7.4

Порівняти проекти з різними термінами дії за показником чистого приведеного доходу, усунувши часову непорівнянність проектів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

10 000 |

8000 |

|

Період експлуатації проекту п, років |

3 |

4 |

|

Грошовий потік, усього, у т.ч. по роках: |

14 000 |

12 000 |

|

1-й рік |

3000 |

2000 |

|

2-й рік |

5000 |

5000 |

|

3-й рік |

6000 |

4000 |

|

4-й рік |

0 |

1000 |

|

Ставка інвестування і, % |

9 |

9 |

196

Задача 7.5

Порівняти проекти з різними термінами дії за показником чистого приведеного доходу, усунувши часову непорівнянність проектів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

12 000 |

10 000 |

|

Період експлуатації проекту п, років |

3 |

4 |

|

Грошовий потік, усього, у т.ч. по роках: |

15 000 |

13 000 |

|

1-й рік |

4000 |

2000 |

|

2-й рік |

5000 |

5000 |

|

3-й рік |

6000 |

4000 |

|

4-й рік |

0 |

2000 |

|

Ставка інвестування і, % |

8 |

8 |

Задача 7.6

Порівняти проекти з різними термінами дії за показником чистого приведеного доходу. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

9000 |

10 000 |

|

Період експлуатації проекту п, років |

4 |

2 |

|

Грошовий потік, усього, у т.ч. по роках: |

18 000 |

14 000 |

|

1-й рік |

2000 |

12 000 |

|

2-й рік |

3000 |

2000 |

|

3-й рік |

4000 |

0 |

|

4-й рік |

9000 |

0 |

|

Ставка інвестування і, % |

18 |

18 |

1!)7

Задача

7.7

Задача

7.7

Порівняти проекти з різними термінами дії за показником чистого приведеного доходу, усунувши часову непорівнянність проектів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

5000 |

6500 |

|

Період експлуатації проекту п, років |

4 |

3 |

|

Грошовий потік, усього, у т.ч. по роках: |

14 000 |

12 000 |

|

1-й рік |

1000 |

6000 |

|

1-й рік |

2000 |

4000 |

|

3-й рік |

5000 |

2000 |

|

4-й рік |

6000 |

|

|

Ставка інвестування і, % |

25 |

25 |

Задача 7.8

Порівняти проекти з різними термінами дії за показником чистого приведеного доходу, усунувши часову непорівнянність проектів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

12 000 |

5000 |

|

Період експлуатації проекту п, років |

4 |

2 |

|

Грошовий потік, усього, у т.ч. по роках: |

18 000 |

8000 |

|

1-й рік |

4000 |

3000 |

|

2-й рік |

5000 |

5000 |

|

3-й рік |

5000 |

0 |

|

4-й рік |

4000 |

0 |

|

Ставка інвестування і, % |

8 |

8 |

198

Задача 7.9

Порівняти проекти з різними термінами дії за показником чис того приведеного доходу, усунувши часову непорівнянність прое ктів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні засоби |

8000 |

11000 |

|

Період експлуатації проекту п, років |

4 |

3 |

|

Грошовий потік, усього, у т.ч. по роках: |

23 000 |

21000 |

|

1-й рік |

2000 |

12 000 |

|

2-й рік |

4000 |

6000 |

|

3-й рік |

7000 |

3000 |

|

4-й рік |

10 000 |

|

|

Ставка інвестування і, % |

16 |

16 |

Задача 7.10

Порівняти проекти з різними термінами дії за показником чис того приведеного доходу, усунувши часову непорівнянність прое ктів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

12 000 |

10 000 |

|

Період експлуатації проекту п, років |

3 |

4 |

|

Грошовий потік, усього, V т.ч. по роках: |

22 000 |

19 000 |

|

1-й рік |

4000 |

4000 |

|

2-й рік |

8000 |

5000 |

|

3-й рік |

10 000 |

6000 |

|

4-й рік |

0 |

4000 |

|

Ставка інвестування і, % |

19 |

19 |

199

Задача 7.11

Порівняти проекти з різними термінами дії за показником чистого приведеного доходу, усунувши часову непорівнянність проектів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

8000 |

11000 |

|

Період експлуатації проекту п, років |

4 |

3 |

|

Грошовий потік, усього, у т.ч. по роках: |

26 000 |

23 000 |

|

1-й рік |

2000 |

13 000 |

|

2-й рік |

4000 |

6000 |

|

3-й рік |

9000 |

4000 |

|

4-й рік |

11000 |

|

|

Ставка інвестування і, % |

22 |

22 |

Задача 7.12

Порівняти проекти з різними термінами дії за показником чистого приведеного доходу, усунувши часову непорівнянність проектів. Зробити висновок.

|

Проекти |

і |

2 |

|

Інвестиційні кошти |

11000 |

10 000 |

|

Період експлуатації проекту п, років |

4 |

2 |

|

Грошовий потік, усього, у т.ч. по роках: |

20 000 |

14 000 |

|

1-й рік |

2000 |

12 000 |

|

2-й рік |

3000 |

2000 |

|

3-й рік |

6000 |

0 |

|

4-й рік |

9000 |

0 |

|

Ставка Інвестування і, % |

14 |

14 |

20(1

Задача 7.13

Порівняти проекти з різними термінами дії за показником чистого приведеного доходу, усунувши часову непорівнянність проектів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

19 000 |

18 700 |

|

Період експлуатації проекту п, років |

3 |

4 |

|

Грошовий потік, усього, у т.ч. по роках: |

36 000 |

30 000 |

|

1-й рік |

6000 |

8000 |

|

2-й рік |

13 000 |

12 000 |

|

3-й рік |

17 000 |

10 000 |

|

4-й рік |

0 |

8000 |

|

Ставка інвестування і, % |

18 |

18 |

Задача 7.14

Порівняти проекти з різними термінами дії за показником чистого приведеного доходу, усунувши часову непорівнянність проектів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

24 000 |

18 000 |

|

Період експлуатації проекту п, років |

3 |

4 |

|

Грошовий потік, усього, у т.ч. по роках: |

42 000 |

36 000 |

|

1-й рік |

8000 |

8000 |

|

2-й рік |

15 000 |

9000 |

|

3-й рік |

19 000 |

11000 |

|

4-й рік |

0 |

8000 |

|

Ставка інвестування і, % |

16 |

16 |

201

Задача 7.15

Порівняти проекти з різними термінами дії за показником чис того приведеного доходу, усунувши часову непорівнянність прое ктів. Зробити висновок.

|

Проекти |

1 |

2 |

|

Інвестиційні кошти |

10 000 |

10 000 |

|

Період експлуатації проекту п, років |

4 |

2 |

|

Грошовий потік, усього, у т.ч. по роках: |

18 000 |

14 000 |

|

1-й рік |

2000 |

12 000 |

|

2-й рік |

3000 |

2000 |

|

3-й рік |

4000 |

0 |

|

4-й рік |

9000 |

0 |

|

Ставка інвестування і, % |

12 |

12 |

202