10.4. Основні методи суб'єктивних оцінок при вимірюванні ризику

метод експертних оцінок;

аналіз чутливості;

метод дерева рішень;

метод Дельфі;

аналіз сценаріїв

метод «Монте-Карло».

10.4.І. Метод експертних оцінок

Якщо статистичний підхід до оцінки ризику неможливий, застосовують методи, що використовують результати досвіду та інтуїцію.

Метод експертних оцінок включає комплекс логічних і математичних процедур, сконцентрованих на одержання від фахівців інформації, її аналіз і узагальнення з метою підготовки і вибору доцільних рішень. Сутність цього методу полягає в проведенні ква-

231

ліфікованими експертами інтуїтивного-логічного аналізу проблеми з якісною або кількісною оцінкою суджень і формалізованим опрацюванням результатів.

Використовуючи методи оптимального опрацювання експертної інформації і вирішення багатокритеріальних завдань оптимі-зації, можна визначити й оцінити основні види ризиків і черговість необхідних заходів щодо їх мінімізації, а також виробити пропозиції щодо зміни структури інвестиційного портфеля.

В якості ключових, конструктивних положень при дослідженні і класифікації ризиків пропонується:

її Розглядати і групувати ризики за фазами розробки інвестиційних проектів:

ризики на передінвестиційній фазі проекту;

ризики на інвестиційній фазі;

ризики в період експлуатації.

Класифікувати ризики за несприятливими наслідками у вигляді відхилень від цілей проекту і проектних показників.

Визначати для кожного виду ризиків основні причини їх появи і виробляти конкретні заходи (прийоми), які дозволяють знизити ступінь несприятливого виливу, цих ризиків.

Кожному експерту, який працює окремо, надається перелік первинних ризиків по всіх стадіях проекту, і пропонується оцінити імовірність їх настання, керуючись такою системою оцінок:

0 - ризик розглядається як несуттєвий;

25 - ризик, швидше за все, не реалізується;

50 - про настання події нічого певного сказати не можна;

75 - ризик, швидше за все, проявиться;

100 - ризик напевно реалізується.

Оцінки експертів піддаються аналізу на їх несуперечливість, який виконується за такими правилами.

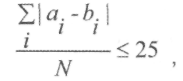

Правило 1 визначає, що максимально допустима різниця між оцінками двох експертів но будь-якому фактору не повинна перевищувати 50. Порівняння проводяться за модулем, тобто знак (плюс або мінус) не враховується. Це правило, представлене у формулі 10.5, дозволяє усунути неприпустимі розходження в оцінках експертами імовірності настання окремого ризику:

232

![]()

де а і b - вектора оцінок кожного з двох експертів. При трьох експертах має бути три оцінки: відповідно, для попарно порівняних думок 1-го і 2-го експертів; 1-го і 3-го експертів; 2-го і 3-го експертів.

Правило 2 необхідно для оцінки погодженості думок експертів за всіма ризиками. Воно дозволяє знайти пари експертів, погляди яких найбільше розходяться. Для розрахунків розбіжності оцінки складаються за модулем і результат ділиться на кількість простих ризиків, як показано у формулі 10.6.

(10.6)

(10.6)

де N - кількість простих ризиків.

У разі, якщо між думками експертів будуть виявлені протиріччя (не виконується хоча б одне з правил 1 і 2), вони обговорюються на нарадах з експертами.

Оцінки експертів, представлені в табл. 10.1, зводяться в середню оцінку (V,), яка застосовується в подальших розрахунках. У графі 6 табл. 10.1 наведені оцінки пріоритетів, обґрунтування яких є окремою проблемою. Суть її полягає в необхідності звільнити експертів, які дають оцінку імовірності ризику, від оцінки важливості кожної окремої події для усього проекту. Цю роботу повинні здійснювати розробники проект}.', а саме та команда, яка готує перелік ризиків, що підлягають оцінці. Завдання експертів полягає в тому, щоб дати оцінку ризиків.

Після визначення імовірностей по простих ризиках виникає природне запитання про інтегральну оцінку ризику. Відповідно до прийнятої методики, відповідь на нього може бути отримана за два послідовних ходи: спочатку треба зробити оцінку для кожної зі стадій. Після цього можна працювати з об'єднаними ризиками і дати оцінку ризику усього проекту на основі оцінок окремих стадій.

Процедура, яка застосовується для одержання об'єднаних ризиків, очевидна - це «зважування». Для цього необхідно визначити «ваги», з якими кожний простий ризик входить до загального ризику проекту. Тобто, немає необхідності використовувати для

233

кожної композиції простих ризиків єдину систему ваг. Однаковий підхід має бути дотриманий тільки усередині кожної окремо взятої композиції простих ризиків. Важливо, щоб дані ваги задовольняли природній умові незаперечності, а їх сума дорівнювала одиниці.

Це означає, що для кожної композиції може бути сформований власний підхід до оцінки ролі кожного простого ризику. Підхід, що викладається нижче, може застосовуватися випадку, коли в укладачів немає нічого кращого, оскільки будь-яке універсальне рішення щодо ефективності завжди поступається спеціалізованому. В основі цього підходу лежать два твердження:

всі прості ризики можуть бути проранжовані за ступенем важливості (розставлені за пріоритетами), при цьому, ризики першого пріоритету мають більшу вагу, ніж ризики другого, і т.д.;

всі ризики з тим самим пріоритетом дбають рівні ваги.

З цього випливає, що якщо пріоритети заздалегідь не розставлені, то ризик проекту є просто сумою всіх простих ризиків, діленою на їх загальну кількість.

Таблиця 10.1 Постадійна оцінка ризиків

|

Прості ризики |

Експерти |

Середня (V) |

Пріо-ритет |

Вага ризику |

А .У >>^ в *-г S в її 2 °Лч" | ||

|

-- iCN |

| ||||||

|

1 |

2\3 |

4 |

5 |

6 |

7 |

8 | |

|

Передінвестиційна стадія | |||||||

|

Недовикористання проектної потужності підприємства |

|

|

|

|

|

|

|

|

Недосягнення вимог по якості |

|

|

|

|

|

|

|

|

Нестабільна робота |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумарне значення |

1 |

| |||||

|

Інвестиційна стадія | |||||||

|

Затримки у виготовленні і поставках матеріалів, конструкцій та устаткування |

|

|

|

|

|

|

|

|

Підвищення цін на матеріали та устаткування |

|

|

|

|

|

|

|

|

Зміна ставок податків |

|

|

|

|

|

|

|

|

Ріст процентних ставок по кредитах |

|

|

|

|

|

|

|

23 і

|

... |

|

| |||||

|

Сумарне значення |

1 |

| |||||

|

Експлуатаційна стадія | |||||||

|

Погіршення якості сировинних матеріалів |

|

|

|

|

|

|

|

|

Приховані дефекти устаткування |

|

|

|

|

|

|

|

|

Збільшення цін на сировину й енергоносії |

|

|

|

|

|

|

|

|

Недотримання жорстких вимог технологій |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумарне значення |

1 |

| |||||

Отже, ризики визначені для кожної стадії інвестиційного проекту. Однак перш ніж перейти до комплексної оцінки ризику для усього проекту, зведемо в табл. 10.2 всі ризики за стадіями.

Таблиця 10.2 Ризики за стадіями

|

Стадії по проекту |

Імовірність ризику т |

|

Передінвестиційна стадія |

|

|

Інвестиційна стадія |

|

|

Експлуатаційна стадія |

|

|

Усього: |

|

За підсумковим значенням ризику здійснюється оцінка ризикованості проекту. Рлзик, як правило, у першу чергу пов'язаний з невеликою кількістю особливо небезпечних факторів. У зв'язку з цим усі ризики, які перевищують норму середнього ризику, виносяться в окрему таблицю (табл. 10.3), для того, щоб надалі провести аналіз чутливості нашого проекту на дані фактори (перемінні).

Таблиця 10.3 Значимі ризики для проекту

|

Значимі ризики |

Імовірність ризику |

|

1. Нестабільна робота підприємства |

|

|

2. Збільшення цін на сировину й енергоносії |

|

235

|

|

|

|

|

|

|

Усього: |

|

3.

Зростання

процентних ставок по кредитах

3.

Зростання

процентних ставок по кредитахТаким чином, проводиться аналіз прояву даних ризиків у процесі реалізації проекту і пропонуються заходи щодо усунення або зниження негативного впливу на результати здійснення проекту.

Для більш точного визначення найбільш небезпечних для проекту факторів рекомендується проведення аналізу чутливості.