1. Что является источником налогов?

1. Национальное богатство

2. Валовой общественный продукт

3. Национальный доход

4. Доходы государства

2. Не относится к принципам А.Смита:

1. Справедливость налогообложения;

2. Целевое расходование средств;

3. Определенность налога;

4. Сбалансированности.

3.Укажите соответствие между функциями налога их реализацией:

|

1 |

Фискальная функция |

Перераспределение доходов между различными категориями населения |

|

2 |

Социальная функция |

Решение задач налоговой политики государства посредством использования налоговых механизмов |

|

3 |

Регулирующая функция |

Перераспределение части финансовых ресурсов общества в пользу государства |

4.Расположите известных ученых – налоговедов согласно периодам их деятельности:

|

1 |

Н.И.Тургенев |

|

2 |

А.Смит |

|

3 |

У.Петти |

|

4 |

А.Лаффер |

Роль налогов в формировании бюджета проявляется:

В фискальной функции;

В контрольной функции;

В социальной функции.

6. Налог — это:

1. Обязательный, индивидуальный, безвозмездный или возмездный платеж, взимаемый с организаций и физических лиц.

2. Обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций и физических лиц.

3. Обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц.

4. Обязательный, индивидуальный, возмездный взнос взимаемый с организаций и физических лиц.

7. Как классифицируются налоги в зависимости от их использования:

1. Федеральные, региональные и местные;

2. Общие и специальные;

3. Прямые и косвенные

8. Как классифицируются налоги в зависимости от уровня власти, устанавливающего их:

1. Налоги с твердой и процентной ставкой; 2. Прямые и косвенные; 3. Федеральные, региональные и местные

9. Регулирующая функция налогов позволяет государству: 1. Обеспечивать пополняемость бюджета; 2. Стимулировать предпринимательскую активность; 3. Регулировать экономические процессы внутри страны.

10. При реализации стимулирующей функции государство:

1. Стимулирует экономический рост внутри страны;

2. Контролирует эффективность финансовой деятельности хозяйствующего субъекта;

3. Контролирует пополняемость государственного бюджета.

11. Какое количество функций может быть присуще одному налогу:

1. Налогу всегда присуща только одна функция;

2. Налогу присущи только две функции;

3. Налогу могут быть присущи несколько функций

12. Какие проблемы могут быть решены с использованием налогов:

1. Только экономические;

2. Только социальные;

3. Экономические, социальные, экологические и др.

13. Реализация стимулирующей функции налогов достигается за счет:

1. Снижения налогов;

2. Повышения налогов;

3. Отмены налоговых льгот.

14. Какие из представленных функций налога являются основополагающими:

1. Дисциплинарная и стимулирующая;

2. Фискальная и стимулирующая;

3. Регулирующая и контрольная.

15. При реализации фискальной функции государство:

1. Стимулирует предпринимательскую активность;

2. Обеспечивает наполняемость бюджета;

3. Регулирует экономические процессы внутри страны.

16. Региональные или местные налоги и (или) сборы, не предусмотренные кодексом:

1. Не могут устанавливаться.

2. Могут устанавливаться.

3. Могут устанавливаться только на территориях муниципальных образований.

4. Могут устанавливаться только на один налоговый период.

17. К местным налогам относятся:

1. Налог на прибыль организаций.

2. Налог на имущество физических лиц.

3. Транспортный налог.

4. НДС.

18. К региональным налогам относятся:

1. Налог на имущество организаций.

2. Земельный налог.

3. Водный налог.

4. Налог на добычу полезных ископаемых.

19. Местные налоги и сборы обязательны к уплате на территориях:

1. Соответствующих муниципальных образований.

2. Соответствующих субъектов Российской Федерации.

3. Соответствующих имущественных образований или субъектов Российской Федерации.

4. На всей территории РФ.

20. Закрытый перечень федеральных, региональных и местных налогов:

1. Позволяет вводить какие-либо налоги, не входящие в этот перечень;

2. Не позволяет вводить какие-либо налоги, не входящие в этот перечень;

3. Позволяет вводить какие-либо налоги, не входящие в этот перечень до выхода второй части Налогового кодекса.

4. Позволяет вводить какие-либо налоги, не входящие в этот перечень до завершения налоговой реформы.

Критерии оценки тестов

1. Студенту при правильном решении тестового задания присваивается 1 балл. Общая сумма баллов по теме соответствует количеству тестовых заданий.

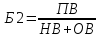

2. Если правильных ответов в тестовом задании более одного (тесты второго типа), то количество баллов, за не полностью решенный тест рассчитывается по формуле:

Б2 – количество баллов за тестовое задание второго типа

ПВ – количество правильных вариантов, выбранных студентом

НВ – количество неверных вариантов

ОВ – общее количество правильных вариантов в тесте.

Например: ОВ = 3; ПВ = 2; НВ = 1. Количество баллов, присваиваемых студенту – 0,5.

3. По тестовым заданиям 3-го и 4-го типов балл начисляется в случае полностью правильного их решения. Если в тесте есть ошибки, баллы не начисляются.

4. На решение одного теста дается 2 минуты.

Перевод полученных за аттестационный тест баллов в пятибалльную шкалу оценок проводится исходя из правил, размещенных в таблице.

|

Показатель |

Баллы | |||

|

Зачет |

Оценки за экзамен или дифференцированный зачет | |||

|

Отлично |

Хорошо |

Удовлетворительно | ||

|

Процент набранных баллов из 100% возможных |

55 и выше |

100 – 85 |

84 – 70 |

69 – 55 |