Вспомогательный план непроизводственных затрат

После того как программа закупки, производства и сбыта продукции прояснена (спланирована корневая жизнедеятельность), можно переходить к проектированию обеспечивающих мероприятий, в том числе:

определять потребность во внеоборотных активах (помещения, земля, оборудование);

определять оптимальную численность производственного, управленческого и вспомогательного персонала;

оценивать объём всех видов рент, включая налоги.

Единая ведомость непроизводственных затрат, полученная на основе дополнительных стартовых допущений плана, представлена в табл. 7.9. Все расчёты приведены без НДС, с прицелом на формирование БДР. При построении консолидированных планов все эти затраты будут разнесены по разделам: постоянные операционные затраты (ПОЗ), инвестиционные затраты (ИЗ) и налоги. Финансовые затраты (ФЗ) будут планироваться после того, как будет установлена схема финансирования производства и оценена стоимость источников финансирования.

Таблица 7.9. План непроизводственных затрат

Вспомогательный план расчётов с дебиторами

Планирование финансовых отношений с дебиторами следует проводить в разрезе каналов сбыта готовой продукции, руководствуясь балансовой формулой:

Остаток ДЗ на конец периода = Остаток ДЗ на начало периода + Начисленная отгрузка ГП в каналы сбыта за период с НДС – Поступление средств от дебитора за период с НДС. (7.12)

Остатки ДЗ нормируются, исходя из того соображения, что розничные сети и магазины задерживают оплату после отгрузки товара на срок, установленный договором. Обычно это 30-60 суток. Соответственно, поскольку остаток на конец периода нормируется, по аналогии с тем, как мы это делали по остаткам ГП и СМ, то поступление средств от дебитора – это регулирующая статья. Если получившееся в результате расчётов поступление оказывается отрицательным, нужно пересмотреть норматив оборачиваемости по данному месяцу в сторону увеличения (снижение остатка ДЗ по состоянию на конец месяца).

Разумеется, чтобы составить план по движению ДЗ, необходимо зафиксировать остаток ДЗ на начало планового периода. Соответственно, расчётный остаток j-го вида ДЗ на конец планового месяца t определяется по формуле:

ДЗtj = Реализацияt+1j * 12 / НормОбДЗtj, (7.13)

где НормОбДЗtj – норматив оборачиваемости j-го вида ДЗ, установленный в месяце с номером t. Этот норматив устанавливается по каждому каналу сбыта, исходя из накопленного опыта взаимоотношений. При этом, поскольку мы не знаем реализацию в июле (если не знаем), то остаток ДЗ на конец июня признаётся равным остатку на конец мая, а объём платежа от дебиторов приравнивается к объёму отгрузки ГП в каналы сбыта.

План расчётов с дебиторами в разрезе каналов сбыта приведен в табл. 7.10.

Таблица 7.10. План расчётов с дебиторами

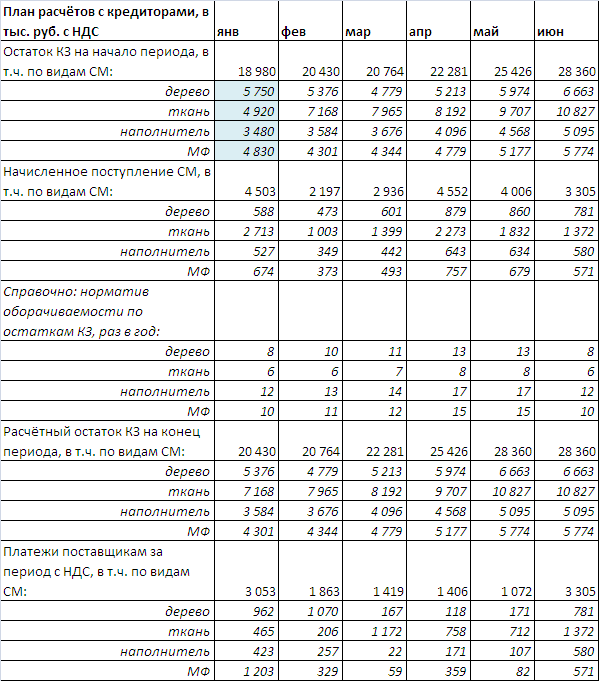

Вспомогательный план расчётов с кредиторами

Планирование финансовых отношений с кредиторами мы проводим в разрезе отдельных поставщиков СМ. Мы не планируем расчёты с прочими кредиторами. Действует балансовая формула по кредиторской задолженности (КЗ):

Остаток КЗ на конец периода = Остаток КЗ на начало периода + Начисленное поступление СМ за период с НДС – Платёж поставщикам за период с НДС. (7.14)

Таблица 7.11. План расчётов с кредиторами

Как и в случае предыдущего параграфа, остатки КЗ нормируются, исходя из того, что есть установленная договором отсрочка платежа от момента поступления сырья на склад компании (всё те же самые 30-60 суток). Платёж поставщикам – это регулирующая статья (все остальные компоненты баланса известны). Если размер платежа поставщика оказывается отрицательным, необходимо повысить норматив оборачиваемости КЗ (снижение остатка КЗ на конец месяца).

Также фиксируем остаток КЗ на начало планового периода. Соответственно, расчётный остаток j-го вида КЗ на конец планового месяца t определяется по формуле:

КЗtj = Реализацияt+1j * 12 / НормОбКЗtj, (7.15)

где НормОбКЗtj – норматив оборачиваемости j-го вида КЗ, установленный в месяце с номером t. Этот норматив устанавливается по каждому поставщику, исходя из накопленного опыта взаимоотношений. При этом, поскольку мы не знаем реализацию в июле (если не знаем), то остаток КЗ на конец июня признаётся равным остатку на конец мая, а объём платежа поставщикам приравнивается к объёму начисленного поступления СМ на склад компании.

План расчётов с кредиторами в разрезе поставщиков приведен в табл. 7.11.