Изменение нормы обязательных резервов

Норма обязательных резервов определяет значение денежного мультипликатора и влияет на соотношение обязательных и избыточных резервов коммерческих банков. Увеличение нормы обязательных резервов Центрального банка приводит к сокращению избыточных резервов коммерческих банков и к мультипликативному уменьшению денежного предложения. При уменьшении нормы обязательных резервов происходит мультипликативное расширение предложения денег.

14.2 Кейнсианская концепция монетарной политики

Основой монетарной политики кейнсианцев является уровень процентной ставки (r), поскольку его изменения приводят к переменам в совокупном спросе за счет изменения величины частных инвестиций фирм. Высокий уровень процентной ставки делает деньги дорогими, что понижает доступность кредита для фирм и вызывает уменьшение их инвестиционных расходов. Низкий уровень процентной ставки делает деньги дешевыми, что делает банковские ссуды более доступными для фирм и ведет к росту их инвестиционных расходов. С учетом этого для увеличения объема производства и занятости в ситуации спада в экономике Центральный банк проводит политику дешевых денег, а для снижения уровня инфляции - политику дорогих денег.

Рассмотрим графическое изображение кейнсианского подхода к механизму проведения монетарной политики.

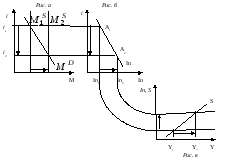

На рис. a изображен денежный рынок. Пусть при данном спросе на деньги MD величина предложения денег составляет MS1, которая определяется Центральным банком независимо от процентной ставки i. В результате реальная равновесная ставка процента составит i1. Напомним, что для инвестиционных решений значение имеет реальная, а не номинальная ставка процента.

При заданной на рис. б кривой спроса на чистые инвестиции ставка процента i1 определяет объем выгодных для фирм чистых инвестиций в размере In1. Данная модель показывает, что между величиной реальной ставки процента и объемом чистых инвестиций имеется обратная зависимость.

На рис. в приведена модель метода «утечек-инъекций» для определения равновесного реального объема выпуска Y. При заданной в этой модели кривой сбережений S объему чистых автономных инвестиций Inl соответствует объем реального равновесного объема выпуска Y1.

Если равновесному реальному Y1 на рис. в соответствуют значительная безработица и недоиспользование производственных мощностей, то Центральному банку следует прибегнуть к политике дешевых денег. Пусть Y2 на рис. в характеризуется полной занятостью, тогда расширение денежного предложения с MS1 до MS2 понизит равновесию реальную ставку процента с i1 до i2 на рис. a. Это понижение увеличит объем выгодных для фирм чистых инвестиций с In1 до In2 на рис. б. Прирост чистых инвестиций с учетом мультипликационного эффекта повысит равновесный реальный объем выпуска (дохода) с Y1 до желаемого Y2, характеризующегося полной занятостью. На рис. a стрелки, показывающие направления изменения взаимосвязанных величин, соответствуют политике дешевых денег.

Пусть равновесному реальному Y2 на рис. в соответствует ситуация инфляции спроса в экономике, тогда Центральный банк прибегнет к политике дорогих денег. Если Y1 характеризуется полной занятостью и отсутствием инфляции, то при Y2 чистые инвестиции превышают сбережения и, соответственно, совокупные расходы превышают общий объем производства в стране на ΔIn. Снижение денежного предложения с MS2 до MS1 увеличит равновесную реальную ставку процента с i2 до i1 на рис. a и понизит объем инвестиций с In2 до In1 на рис. б. Уменьшение объема инвестиций приведет к выравниванию чистых инвестиций и сбережений и соответственно к выравниванию совокупных расходов и общего объема производства в стране при объеме Y1.

Рассмотренная модель кредитно-денежной политики воздействует, прежде всего, на инвестиционные расходы и через них — на реальный объем производства и уровень цен.

Уточним представление о монетарной политике с помощью модели «совокупный спрос - совокупное предложение» (AD-AS)

Ситуация спада в экономике характеризуется горизонтальным (кейнсианским) отрезком кривой совокупного предложения. Политика дешевых денег, т.е. расширение денежного предложения, сместит кривую совокупного спроса с AD1 до AD2 и резко повлияет на реальный объем производства и занятость, но слабо или никак не отразится на уровне цен.

Если экономика уже достигла полной занятости (Y*), то увеличение совокупного спроса слабо или никак не повлияет на реальный объем производства и занятость, но вызовет существенное увеличение уровня цен, что показано смещением совокупного спроса с AD3 до AD4 на вертикальном (классическом) отрезке кривой совокупного предложения. Следовательно, политика дешевых денег в ситуации, когда экономика достигла состояния полной занятости, неуместна, поскольку может проявиться в высокой инфляции.

Политика дорогих денег приведет к тому, что сокращение совокупного спроса на кейнсианском отрезке кривой AS уменьшит реальный объем национального производства, а уровень цен или снизится незначительно или вообще не снизится. На классическом отрезке кривой совокупного предложения цены упадут, а реальный объем национального производства снизится незначительно или останется на уровне полной занятости. Однако воздействие политики дорогих денег на экономику усложняется негибкостью цен и ставок заработной платы в плане понижения в краткосрочном периоде (эффект храповика). По этой причине обратное движение совокупного спроса от AD4 до AD3 не дает желаемого эффекта в краткосрочном периоде: возросший уровень цен сохраняется. Если цены негибки в краткосрочной перспективе, но становятся более подвижными по прошествии времени, то краткосрочный и долгосрочный результаты политики дорогих денег могут быть совсем разными в ситуации инфляции.

Рассмотренные кейнсианские принципы монетарной политики имеют достоинства и недостатки. Достоинствами их являются быстрота и гибкость, т.е. Центральный банк может ежедневно принимать решения о покупке и продаже ценных бумаг и тем самым влиять на денежное предложение и процентную ставку. В то же время монетарная политика, с точки зрения кейнсианцев, имеет ряд ограничений и в действительности сталкивается с рядом сложностей. Во-первых, избыточные резервы, которые появляются в результате политики дешевых денег, могут не использоваться коммерческими банками для расширения предложения кредита. Во-вторых, политика дорогих денег может оказать слабое воздействие на сокращение инвестиций и, соответственно, совокупного спроса, если в экономике наблюдается технологический бум, деловой оптимизм или ожидаются высокие цены на капитальное оборудование. В-третьих, серьезный спад может подорвать деловую активность, в результате спрос на чистые инвестиции и политика дешевых денег будут сведены на нет. Поэтому кейнсианцы, признавая важность монетарной политики, считают фискальную политику более эффективным и надежным инструментом стабилизации экономики.