2.3. Система национального счетоводства и методология

исчисления основных макроэкономических показателей.

Функционирование национальной экономики как единого целого, складывающегося из совокупности экономических субъектов и связей между ними, анализируется с помощью макроэкономического подхода, позволяющего дать общую картину рыночного хозяйства страны. Для измерения роста совокупного производства в экономике используется система национальных счетов, которая выполняет ту же функцию, что и бухгалтерский учет для отдельной фирмы. Система национальных счетов (СНС) представляет собой свод балансовых экономических таблиц, отражающих, с одной стороны, расходы субъектов хозяйственной деятельности на покупку товаров, с другой – их доходы от результатов хозяйственной деятельности.

Основная цель национального счетоводства заключается в получении на основе данных статистической отчетности количественной информации о производстве, распределении и об использовании общественного продукта. Для этого по каждому из макроэкономических субъектов и народному хозяйству в целом составляется система функциональных счетов, отражающих участие данного субъекта в следующих хозяйственных процессах:

- производстве благ и услуг;

- образовании национального дохода;

- распределении национального дохода;

- перераспределении национального дохода;

- использовании национального дохода;

- изменении имущества;

- кредитовании и финансировании;

Национальные счета позволяют упорядочить информацию о хозяйственной деятельности, играя в национальной экономике роль, подобную системе бухгалтерских счетов на предприятии. При подсчете макроэкономических показателей на основе СНС не проводятся различия между материальным и нематериальным производством, в них учитываются все оплаченные товары и услуги. Единственными видами производства, не учитываемыми в СНС, являются производство товаров и услуг домашними хозяйствами для внутреннего потребления; производство промежуточного продукта, потребляемого внутри сферы бизнеса, и нелегальное производство товаров и услуг. Система национальных счетов связывает воедино важнейшие макроэкономические показатели – объем выпуска товаров и услуг, совокупные доходы и совокупные расходы общества. СНС представляет собой современную систему сбора и обработки информации и применяется практически во всех странах для макроэкономического анализа рыночной экономики. Она позволяет в наглядной форме представить ВВП (ВНП) на всех стадиях его движения, т.е. производства, распределения, перераспределения и конечного использования. Ее показатели отражают структуру рыночной экономики, институты и механизмы функционирования.

В основе системы национальных счетов заложены следующие принципы:

1) балансирование доходов и расходов по методу двойной записи;

2) стоимостная оценка всех товаров и услуг;

3) раздельный учет на специальных счетах финансовых и перераспределительных потоков.

Структура СНС исходит из того, что каждой стадии экономического кругооборота соответствует специальный счет или группа счетов.

В системе национальных счетов отражены, с одной стороны, наличные ресурсы, а с другой – их использование. Она показывает равновесие совокупных операций обмена между участниками экономических отношений.

Участниками экономических отношений выступают: нефинансовые предприятия, производящие товары и услуги в целях получения денег; домашние хозяйства, функция которых – потребление; государственная и частная администрация, оказывающая услуги, не реализуемые за деньги; финансовые учреждения; агенты за пределами страны. Участники экономических отношений ведут счета основных операций, в которых все ресурсы записаны дважды: как наличные и как используемые. В результате для большой категории операций получается равновесие – все ресурсы равны их использованию. На основе этого строится сводная макроэкономическая таблица, показывающая равновесие между различными потоками продукции, потреблением и инвестициями с позиции баланса ресурсов и их использования участниками экономических отношений.

По конкретным группам участников экономических операций ведутся свои счета следующих видов:

- счет производства – это баланс потребления сырья, материалов и услуг для производственных целей;

- счет валовой добавленной стоимости – баланс производства доходов и возмещения основного капитала через амортизацию в продукте;

- счет эксплуатации – баланс распределения добавленной стоимости между заработной платой, выплатами по социальному страхованию, косвенными налогами;

- счет распределения – баланс распределения результата эксплуатации на дивиденды;

- счет капитала – баланс финансирования инвестиций;

- финансовый счет – итоговый баланс, показывающий, кто предоставил необходимые капиталы и кому переданы излишние капиталы.

СНС основана на принципе двойной записи, означающей, что каждая операция, имея плательщика и получателя, раскрывается в реальном (ресурсном) и финансовом (при использовании) аспектах. Кроме того, выделяются счета секторов и субъектов, таблица межотраслевого баланса и ряд других. Все показатели рассчитываются в текущих ценах соответствующего периода, а также в базисных (постоянных) ценах. Строится интегрированная система индексов цен и физического обмена продукции (товаров и услуг). СНС включает в себя свободный материально-финансовый баланс народного хозяйства в виде системы корреспонденции счетов и баланса труда.

В целом рекомендованные Статистической Службой ООН в качестве международного стандарта национального счетоводства СНС представляет собой два уровня: сводные счета (отражают движение ВВП, национального дохода (НД), финансирования капиталовложений, операции с другими странами) и детализированные счета (показывают межотраслевые связи, их распределение и конечное потребление).

Использование системы национальных счетов необходимо для проведения эффективной макроэкономической политики государства, экономического прогнозирования, а также для международных сопоставлений национального дохода. Такую систему национальных счетов в настоящее время используют более 100 стран, входящих в ООН.

СНС возникла в развитых странах Запада в конце 1930 –х – первой половине 40-х годов. Первые расчеты национального дохода были произведены в США в 1932 году. Позднее официальные оценки национального дохода были произведены в Германии, Японии, Великобритании и Франции. Стандартная система национальных счетов разработанная Статистической комиссией ООН, под руководством американского экономиста, лауреата Нобелевской премии С. Кузнеца, применялась с 1953 года. В теорию национального счетоводства на протяжении двух столетий внесли свой вклад такие экономисты – теоретики и практики, как Р. Стоун, А.Мэдисон, Э.Денисон, В. Леонтьев (США), Ф. Перру (Франция), Дж. Хикс, Дж. М. Кейнс (Великобритания).

Основу системы национальных счетов составляет счет ВВП или ВНП, которые связаны между собой следующим соотношением:

ВВП = ВНП – СФД,

где СФД – сальдо факторных доходов, поступающих из – за границы, и факторных доходов, полученных зарубежными инвесторами в данной стране.

Принятый в качестве основного показатель (ВВП или ВНП) рассчитывается двояким образом. С одной стороны, он определяется как сумма расходов конечных пользователей на покупку товаров и услуг, с другой – как сумма доходов субъектов хозяйственной деятельности, созданных в процессе производства. В сводной таблице СНС первый подход характеризует счет производства, второй – счет распределения. Очевидно, что при исчислении на основе разных способов величина показателя должна быть одинакова, поскольку купля (расходование денег) и продажа (получение денег) являются двумя сторонами одной и той же сделки. То, что потрачено на производство продукта, является доходом для тех, кто вложил свой человеческий, вещественный и денежный капитал в создание продукта и его реализацию на рынке. Это положение может быть представлено в виде тождества:

Объем расходов, Денежный доход,

произведенных = полученный от производства

в данном году продукции данного года.

При расчете ВНП по расходам суммируются следующие основные виды расходов:

- личные потребительские расходы (С), включающие денежные средства населения, направляемые на покупку товаров текущего потребления, (хлеб, молоко, зубная паста и т.д.), товары длительного пользования (автомобили, бытовая техника и др.), а также на оплату услуг (парикмахеры, врачи, юристы и др.);

- валовые частные внутренние инвестиции (Ig), состоящие из покупок предпринимателями машин и оборудования, всех затрат на строительство и изменений запасов оборотных фондов;

- государственные закупки товаров и услуг (G), включающие расходы республиканских и местных органов власти на приобретение конечной продукции и покупку всех производственных ресурсов.

Единственным видом бюджетных расходов государства, не входящим в этот элемент совокупных расходов, являются трансфертные платежи, которые не отражают увеличения текущего производства, а являются формой перераспределения государственных расходов;

- чистый экспорт (NX), представляющий разницу между величиной затрат иностранцев на покупку товаров данной страны и объемом расходов страны на покупку иностранных товаров.

Таким образом, расчет произведенного ВНП/ВВП по расходам может быть представлен уравнением:

Y = C +Ig +G +NX,

где Y – показатель ВНП или ВВП, принятый в стране в качестве основного.

Исчисление данного показателя по доходам характеризует порядок его распределения на доходы субъектов хозяйственной деятельности (вознаграждение за труд, рентные платежи, процент, прибыль) и образование распределенных средств, не связанных с выплатой доходов.

Вознаграждение за труд наемных работников (W) является самой крупной статьей доходов. К этой категории доходов относятся: заработная плата, выплачиваемая фирмами наемным работникам, а также множество дополнений к заработной плате (взносы предпринимателей на социальное страхование, в частные фонды социального обеспечения, медицинского обслуживания и пр.).

Рентные платежи (R) представляют собой доходы, получаемые собственниками земли, зданий и сооружений. Процент (i) образует статью доходов собственников денежного капитала. Прибыль (M) состоит из двух основных элементов – прибылей корпораций и доходов на собственность. В системе национальных счетов в составе прибыли корпораций выделяются, во-первых, налоги на прибыль корпораций, т.е. часть прибыли, получаемая правительством; во-вторых, дивиденды – часть прибыли, выплачиваемая акционерам в виде дохода на акции; в-третьих, нераспределенная прибыль корпораций, направляемая на увеличение реальных активов фирм (инвестиции в средства производства, ценные бумаги, увеличение денежных средств на счетах в банке).

К категории «доходы на собственность» в СНС относится прибыль некорпоративного предпринимательского сектора. Средства, не связанные с выплатой доходов, включают амортизационные отчисления (А) и косвенные налоги на бизнес (Nb), входящие в состав издержек фирм. К косвенным налогам относятся акцизы, налог на добавленную стоимость, налог на имущество, лицензионные платежи и таможенные пошлины.

Итоговый расчет ВВП (ВНП) по доходам может быть представлен уравнением:

Y = W + R + i + M + A + N b.

Совмещение двух подходов к расчету ВВП (ВНП) по расходам и доходам показано в таблице 2.3.

Таблица 2.3.

Методы расчета ВВП (ВНП)

|

ВВП (ВНП), рассчитанный по расходам |

ВВП (ВНП), рассчитанный по доходам |

|

Потребительские расходы населения (С) |

Заработная плата (W) |

|

Валовые чистые инвестиции (Ig) |

Процент (i) |

|

Государственные закупки товаров и услуг (Q) |

Рента (R) Прибыль (M) Амортизация (A) |

|

Чистый экспорт (NX) |

Косвенные налоги (Nb) |

|

I = C + Ig + Q + NX |

I = W + R + I + M + A + Nb |

Наряду с расчетом ВВП (ВНП) по расходам и по доходам существует третий метод его исчисления, основанный на концепции добавленной стоимости.

Добавленная стоимость представляет собой разницу между выручкой от реализации продукции (отдельной фирмы или отрасли в целом) и стоимостью сырья и материалов, потребленных при производстве данной продукции. Просуммировав добавленную стоимость, создаваемую во всех секторах экономики, можно определить величины показателей ВНП и ВВП, характеризующих рыночную ценность всех конечных товаров и услуг, произведенных либо за счет использования ресурсов данной страны, либо на ее территории.

Все показатели в системе национальных счетов исчисляются в текущих рыночных ценах. Поэтому на основе показателей ВНП или ВВП оценивается номинальная величина суммарного объема годового производства. Номинальный ВНП (ВВП) изменяется каждый год по двум причинам. Первая состоит в том, что изменяется физический объем выпуска благ. Вторая причина – изменение рыночных цен. Для учета влияния динамики рыночных цен на величину номинальных показателей необходимо дать количественную оценку их изменения. Показатель, характеризующий темп роста рыночных цен текущего года по сравнению с базисным, называется уровнем (индексом) цен или дефлятором ВНП (ВВП). Первый термин используется в том случае, когда речь идет об уровне инфляции за период от момента, на который берутся базовые цены, до текущего года, или о макроэкономических функциональных зависимостях. Так, совокупный спрос и совокупное предложение рассматриваются в макроэкономике как функции от уровня цен. Термины «дефлятор ВНП» и «дефлятор ВВП» используются, когда речь идет о пересчете номинальных величин в реальные. Тем самым подчеркивается, что процесс пересчета позволяет элиминировать влияние инфляции.

При расчете общего уровня цен (дефлятора) определяют исходный пункт (базисный год), с которого начинают отслеживать изменение цен. Уровень цен на все конечные товары и услуги, выпускаемые в стране в базисном году, принимается равным единице. Тогда, имея в качестве отправного пункта величину ВНП или ВВП в текущих ценах, можно приравнять ее к произведению дефлятора (P) и реального объема производства (Q):

Y = P x Q.

Реальный объем производства определяется как сумма физических объемов всех товаров и услуг, созданных в текущем году:

n

n

Q

= Σ Qi.

Q

= Σ Qi.

i = 1

Значением физических объемов производства каждого вида товаров и услуг (Qi) можно определить, представив их выпуск в фактических ценах как произведение:

Yi = Pi x Qi,

поскольку цены базисного года приняты за единицу.

Тогда дефлятор будет представлять собой частное от деления номинального значения показателя ВНП или ВВП на его реальное значение.

Номинальный ВНП (ВВП)

Д ефлятор

ВНП (ВВП) =

или P = Y / Q.

ефлятор

ВНП (ВВП) =

или P = Y / Q.

Реальный ВНП (ВВП)

Следует иметь в виду, что дефлятор учитывает изменения цен по самому широкому кругу продуктов и услуг как потребительского, так и инвестиционного назначения и отражает изменение не только цен, но и структуры производства. Следовательно, он не совпадает с индексом потребительских цен, который обычно отслеживается покупателями. Индекс потребительских цен характеризует только изменение цен на товары и услуги, входящие в неизменную по своему структурному составу «корзину» благ потребительского назначения.

Рассчитанное на базе национальных счетов номинальное значение ВНП и ВВП служит основой для определения всех других показателей общественного продукта, а также для показателей, характеризующих распределение национального дохода.

Кроме ВНП (ВВП) важнейшими показателями системы национальных счетов являются: чистый национальный продукт, национальный доход и личный доход.

ВНП (ВВП) имеет один недостаток: в нем заложена тенденция к преувеличению текущего годового производства, так как он не предусматривает вычета той части годового производства, которая идет на замещение капитала в этом году (амортизационные отчисления). Поэтому для характеристики чистого объема производства существует такой экономический показатель, как чистый национальный продукт (ЧНП).

ЧНП равен ВНП за вычетом амортизационных отчислений. Чистый национальный продукт представляет собой сумму конечной продукции и услуг, оставшуюся для потребления после замены списанного оборудования. Он меньше ВВП на сумму амортизационных отчислений. C помощью ЧВП можно измерить годовой объем производства, который экономика (предприятия, государство, домохозяйства) в состоянии потребить не сокращая производственные возможности будущих периодов. ЧВП включает в себя только чистые инвестиции. Объем инвестиций влияет на экономический рост. Суммарные частные инвестиции складываются из амортизационных отчислений и чистых инвестиций; они отражают возмещение вложенного в производство капитала и прирост капитала за счет добавочных вложений в производство. Если общие инвестиции больше амортизационных отчислений, то налицо положительные чистые инвестиции, характерные для экономического роста экономики. Если общие инвестиции меньше амортизационных отчислений, то чистые инвестиции отрицательны, что свидетельствует об экономическом спаде. Если общие инвестиции равны амортизационным отчислениям, то перемен в экономике нет, экономика статична. ЧНП – более совершенный измеритель объема производства. Чистый национальный продукт, так же как и ВНП, создается с помощью таких ресурсов, как земля, капитал, рабочая сила, управленческие навыки. Текущий вклад ресурсов в создание национального продукта отражает ЧНП за исключением косвенных налогов на прибыль. ЧНП минус косвенные налоги на прибыль образует национальный доход (НД).

НД показывает, во что обходится создание ЧНП с точки зрения расходов ресурсов, или НД – это сумма доходов всего населения, полученная от труда и владения имуществом. Поэтому НД отражает рыночные цены на экономические ресурсы, использованные на создание текущего объема производства.

Еще один важный показатель системы национальных счетов – личный доход (ЛД). Он получается, если из НД вычесть три вида дохода, которые заработаны, но не получены людьми, и прибавить доходы, которые получены людьми, но не являются результатом их трудовой деятельности.

взносы

на социальное

взносы

на социальное

НД - страхование,

налоги на прибыль фирм,

нераспределенная прибыль фирм

+ трансфертные платежи

= личный доход (полученный доход).

Таким образом, личный доход есть совокупный доход, полученный (выплачиваемый) индивидами и семьями до уплаты ими налогов государству.

Доход после уплаты налогов есть располагаемый доход, т.е. личный доход за вычетом налогов с граждан. С помощью этого дохода измеряется величина доходов семей и индивидов. Это их доход для потребления и сбережений.

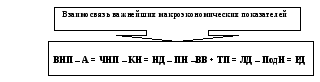

Итак, соотношение между ВНП, ЧНП, НД, ЛД и располагаемым доходом можно проиллюстрировать так: ВНП – амортизационные отчисления = ЧНП – косвенные налоги с предпринимательства = НД – взносы на социальное страхование - налоги на прибыль фирм – нераспределенная прибыль фирмы + трансфертные платежи = ЛД – индивидуальные подоходные налоги = располагаемый доход (РД).

Все эти показатели взаимосвязаны и объединены системой национальных счетов (СНС) (рис. 2.9.).

Рис. 2.9. Взаимосвязь важнейших макроэкономических показателей

ВНП – валовой национальный продукт;

А – амортизация;

ЧНП – чистый национальный продукт;

КН – косвенный налог;

НД – национальный доход;

ПН – прямые налоги;

ВВ – внебюджетные взносы;

ТП – трансфертные платежи;

ЛД – личный доход;

ПодН – подходный налог;

РД – располагаемый доход (потребности + сбережения).

Таким образом, система национального счетоводства представляет собой совокупность взаимосвязанных показателей, используемых для описания и анализа макроэкономических процессов. Данные СНС используют правительства стран при разработке экономической политики и отслеживании ее результатов, международные экономические организации, в том числе ООН, МВФ, Мировой банк, для оценки развития мировой экономики в целом и сопоставления уровней отдельных стран, а также для проведения научных исследований.