4. Подходы к классификации аис-бу

4.1 Развернутая классификация аис-бу

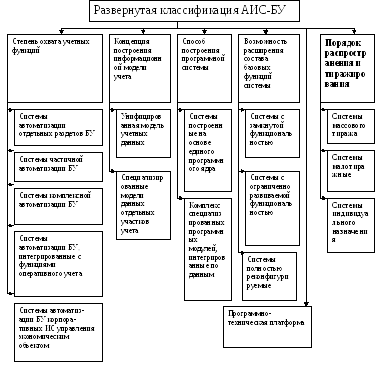

Развернутая классификация базируется на множестве самых разнообразных признаков. В их числе: степень охвата задач учета, концепция построения информационной модели бухгалтерского учета, способ построения программной системы, возможность расширения состава базовых учетных функций, порядок распространения и тиражирования, программно - аппаратная платформа системы и др. [9,c.23]

Среди них выделяются три базовых признака, которые определяют различия в концепциях построения ПО АИС-БУ. К ним относятся: концепция построения информационной модели бухгалтерского учета, способ построения программной системы и возможность расширения состава ее базовых учетных функций.

Классификация программных средств бухгалтерского учета в соответствии с указанными признаками представлена на рисунке 18.

1 признак. Степень охвата учетных функций. Этот признак характеризует состав учетных задач, решаемых системой. В этой связи программные средства АИС-БУ подразделяются:

а) Системы автоматизации отдельных разделов бухгалтерского учета. Такие системы были характерны для начального этапа компьютеризации учета, но и сейчас некоторые из фирм предлагают программные продукты автоматизации локальных разделов учета. Чаще всего разработчики специализируются на создании и распространении систем автоматизации складского учета, учета труда и заработной платы и др. Такие программы находят спрос и часто используются совместно с другими, прежде всего с системами сводного учета. Их разработчики включают в них специальные инструменты, позволяющие экспортировать данные в другие учетные программы для дальнейшей обработки.

Р ис.

18.Развернутая классификация АИС-БУ

ис.

18.Развернутая классификация АИС-БУ

б) Системы частичной автоматизации бухгалтерского учета. Эти программы ориентированы в основном на реализацию сводного стоимостного учета на основе бухгалтерских проводок и несложного аналитического учета. Они позволяют организовать завершенную технологию автоматизированного ведения бухгалтерского учета от первичного документа до получения стандартной отчетности. Однако отсутствие функций количественного учета не позволяет полноценно автоматизировать целый ряд расчетов, требующих натуральных показателей.

в) Системы комплексной автоматизации бухгалтерского учета. Такие системы потенциально способны решать любые задачи по всем разделам бухгалтерского учета. Однако часто для решения задач конкретного предприятия эти системы нуждаются в дополнительной настройке.

С другой стороны, часть функций, реализованных в системе комплексной автоматизации бухгалтерского учета, а иногда и целые модули могут быть не востребованы пользователями в силу отраслевой специфики и особенностей ведения учета на конкретном экономическом объекте. Поэтому следует говорить лишь о потенциальной возможности решения всех задач бухгалтерского учета на основе той или иной системы данного класса.

г) Системы автоматизации бухгалтерского учета, интегрированные с функциями оперативного учета. Эти системы, обладая всеми возможностями предыдущей группы, являются ступенью к программам следующего класса – корпоративным информационным системам управления. Многие системы автоматизации изначально создавались исключительно для решения задач бухгалтерского учета. По мере развития в них включали задачи автоматизации управления других подразделений хозяйствующих субъектов и, прежде всего, таких, в которых возникает первичная информация: склада, цеха, отдела снабжения, отдела сбыта и т.п. Таким образом, помимо задач бухгалтерского учета стали автоматизироваться задачи оперативного управления.

д) Системы автоматизации бухгалтерского учета корпоративных информационных систем управления экономическим объектом. В основе такого рода систем лежит технология комплексного управления бизнесом организации. Они ориентированы на управляющих, менеджеров, бухгалтеров и другой управленческий персонал. Именно поэтому их и называют корпоративные информационные системы управления (КИС). Бухгалтерская подсистема рассматривается здесь как составляющая общей системы управления и функционирует согласованно с подсистемами планирования, оперативного учета, делопроизводства и т.д.

Следующие три классификационных признака являются базовыми, поскольку именно они определяют различия в концепциях построения АИС-БУ.

2 признак. Концепция построения информационной модели учета. В программном обеспечении бухгалтерского учета реализуются две основные модели представления учетных данных, отражающие разные подходы к построению программ:

1) Унифицированная модель учетных данных. Первый подход основан на том, что вся бухгалтерская информация может быть унифицирована и представлена в виде единого массива стандартных бухгалтерских записей, основой которого являются простые либо расширенные проводки. Такой подход был предложен еще в 60-х годах Алаховым Б.В., но так и не был реализован на больших ЭВМ. Только с появлением персональных компьютеров эта идея была воплощена во многих программах. Например, таких, как: «1С:Бухгалтерия» фирмы «1С», «Турбо Бухгалтер» фирмы «ДИЦ», «Интегратор» фирмы «Инфософт», семействе программ «Лука» фирмы «Плюс-Микро», разработках корпорации «Парус», «Инфо-Бухгалтер» фирмы «Информатик» и многих других.

2) Специализированные модели данных отдельных участков учета. Второй подход предполагает специализированное представление данных отдельных участков учета в соответствии с потребностями решаемых задач. Он был вызван созданием комплексных систем автоматизации учета и корпоративных информационных систем. Комплексная автоматизация процессов управления организацией предполагает интеграцию обработки данных бухгалтерского, оперативно-технического учета и других функциональных подсистем управления на основе единой базы данных. Использование единой базы данных для решения задач разных подсистем не позволяет всю учетную информации вписать в шаблон бухгалтерских проводок. Такой подход также не новый. Возник он в 70-е годы и был связан с созданием АСУ. Он стал основой большого числа современных компьютерных систем учета. Типичными представителями данного класса являются, например, разработки корпорации «Галактика», фирм «Авэр», «Интиллект-Сервис», «Омега» и т.д.

3 признак. Способ построения программной системы. Различия в концепции построения информационной модели учета определяют и способы построения пакетов программ. В этой связи можно выделить:

1) Системы, построенные на основе единого программного ядра. Такие системы предполагают наличие центрального (головного) программного модуля, интегрирующего основные функции обработки учетной информации. Функционирование этого модуля основано на унифицированной модели представления учетной информации, основой которой является расширенная проводка. Это позволяет реализовать не только функции синтетического (сводного) учета, но функции аналитического учета, включая учет в натуральных показателях, а также учет в иностранной валюте. Помимо головного модуля в систему могут входить вспомогательные модули, которые не вписываются в концепцию расширенной проводки, как, например, учет труд и заработной платы, складской учет и пр.

Взаимодействие между центральным и вспомогательными модулями идет только по вертикали. Горизонтальная связь между вспомогательными модулями обычно отсутствует. В конкретной АИС-БУ центральный (головной) модуль и вспомогательные модули могут быть одного или разных производителей. Таким образом, в последнем случае система строится из программных модулей разных производителей и центральное место в ней занимает головной бухгалтерский модуль. [10,c.164]

К данной группе относятся, например, разработки фирм «Инфин» и «Парус», система «Интегратор» фирмы «Инфософт», «1С:Бухгалтерия», «Турбо Бухгалтер» фирмы «ДИЦ», «Инфо-Бух-галтер» фирмы «Информатик», «Финансы без проблем» фирмы «Хакере Дизайн» и т.д. [5,c.178]

2) Комплекс специализированных программных модулей, интегрированные по данным. Системы автоматизации учета этого вида состоят из совокупности взаимосвязанных программных модулей, которые реализуют функции отдельных разделов учета и поэтому наиболее полно отражают специфику алгоритмов обработки данных. Естественно, что в основе построения таких систем лежат специализированные модели представления учетной информации отдельных участков учета. Взаимодействие модулей выполняется через общую базу данных. При построении такой системы также обязательно наличие центрального (головного) модуля, на который возлагаются функции сводного синтетического учета. Состав и количество иных модулей может формироваться в соответствии с потребностями пользователя. Взаимодействие между модулями осуществляется как по вертикали (модулей отдельных участков учета с головным), так и по горизонтали (между модулями отдельных участков учета).

Типичными примерами комплексов специализированных программных модулей являются системы «Галактика» корпорации «Галактика», «БЭСТ-ПРО» фирмы «Интеллект-Сервис», «Abacus Professional» фирмы «Омега», уже упоминавшийся выше программный комплекс «ФинЭко» фирмы «Авэр». Множество других разработок также построено по этому принципу.

4 признак. Возможность расширения состава базовых функций системы. Система автоматизации учета в период внедрения должна быть адаптирована к условиям и специфике работы предприятия, в процессе эксплуатации она также подвержена постоянным изменениям. Может расширяться и изменяться состав решаемых задач, подвержены изменениям алгоритмы расчета показателей формы отчетности и первичных документов и т.п. Поэтому система автоматизации учета должна иметь определенный набор средств для расширения состава базовых функций

С точки зрения различий в возможностях расширения базовой функциональности выделяют:

1) Системы с замкнутой функциональностью. К ним относятся программные средства с возможностью внесения изменений только самим разработчиком. В таких системах реализована определенная методология ведения компьютерного учета, изменение которой конечным пользователем невозможно.

2) Системы с ограниченно развиваемой функциональностью. Эти системы построены таким образом, что включенный в них набор базовых функций может быть в некоторых пределах расширен, дополнен новыми возможностями без вмешательства разработчика программы. Например, система может быть настроена самим пользователем на изменения в правилах составления отчетности и на изменения в печатной форме первичных документов. Однако вносить изменения в структуру данных в этих программах можно с весьма большими ограничениями.

3) Системы полностью реконфигурируемые. Такие системы предоставляет пользователю практически неограниченные возможности изменения функциональности. Пользователь может не только спроектировать новые отчеты, но и определить новые типы документов, экранные формы для ввода их информации, структуры данных для ее хранения, правила обработки этих данных, порядок составления проводок для новых типов документов. При этом все встроенные в систему документы, формы ввода и хранения первичной информации также обычно могут быть перестроены, реконфигурированы. Это означает, что пользователь может фактически перепроектировать систему заново.

5 признак. Порядок распространения и тиражирования. Этот критерий позволяет разделить все системы на три группы:

1) Системы массового тиража. Эти пакеты программ изначально создаются для массового распространения через дилерскую сеть и собственные филиалы в различных регионах. Схема распространения систем массового тиража имеет много общего у разных фирм, но могут быть и отличия.

Процесс внедрения производится самим пользователем или с помощью дилеров фирмы-производителя. Значительно реже во внедрении принимает участие сам разработчик.

2) Системы малотиражные. Такие системы в большинстве случаев внедряются самим производителем. Он адаптирует систему к особенностям учета предприятия, не внося изменений и дополнений в саму программу, так как основные варианты методологии ведения учета реализованы в системе и следует лишь выбрать из них требуемые пользователю. Однако в отдельных случаях не исключается и доработка программ по желанию заказчика. Чаще всего фирма-разработчик устанавливает систему, обучает персонал и вырабатывает организационные регламенты технологии автоматизированного ведения учета на данном предприятии с помощью программного продукта.

3) Системы индивидуального назначения. К ним относятся системы автоматизации, созданные конкретной организацией для собственных нужд. Эти пакеты программ наиболее полно учитывают специфику конкретного предприятия, но качество созданной системы сильно зависит от квалификации разработчиков и способности их поддерживать ее в рабочем состоянии. Несмотря на наличие большого числа готовых программ, собственные разработки по разным источникам составляют от 9 до 17%. Кроме того, на крупных предприятиях имеются и собственные специфические разработки, которые реализуют функции, отсутствующие в предлагаемых на рынке программных продуктах.

В связи со сказанным следует различать понятия «программные средства» и «программные продукты».

Программные продукты — это программное обеспечение, которое создается для продажи конечным пользователям.

Программные средства — более широкое понятие. К ним относятся и программные продукты и программы индивидуального назначения, создаваемые той или иной организацией исключительно для собственных нужд.

6 признак. Программно-техническая платформа. Существующая компьютерная инфраструктура организации может предопределить и ограничить выбор программных средств автоматизации бухгалтерского учета. С другой стороны, если организация только предполагает создание АИС-БУ, то требования к условиям функционирования выбранного программного продукта могут серьезно повлиять на выбор тех или иных аппаратных средств и системного программного обеспечения. Поэтому один из критериев классификации программных средств АИС-БУ базируется на анализе:

1) Компьютерная инфраструктура системы. Современные системы автоматизации учета поставляются в однопользовательских и многопользовательских версиях. Однопользовательские версии программ ориентированы на автономное использование компьютеров, а многопользовательские, могут функционировать в одноранговых или неоднородных компьютерных сетях на основе архитектуры файл-сервер или клиент-сервер.

2) Операционная платформа. Однопользовательские системы разрабатываются для применения в среде операционных систем DOS, Windows 3.1/95/98/NT/2000. Подавляющее большинство российских многопользовательских систем автоматизации учета предназначено для эксплуатации под управлением сетевых операционных систем Novell NetWare и Windows NT Server. Существенно реже АИС-БУ создаются на основе сетей, управляемых различными модификациями Unix. Обычно Unix используется только на крупных предприятиях с большим документооборотом. В одноранговых сетях в качестве сетевой среды обычно применяются Windows 95/98/2000. Многопользовательские версии программных продуктов, реализованных в архитектуре файл-сервер, могут функционировать под управлением разных сетевых операционных систем. Однако многие системы («1С:Бухгалтерия 7.7 для SQL», «Турбо Бухгалтер» версии 6.0 и др.), построенные на основе архитектуры клиент-сервер, достаточно жестко привязаны к одной сетевой среде Windows NT Server, поскольку используют СУБД МS SQL- server, которая функционирует только в этой операционной системе.

Клиентская часть многопользовательских систем автоматизации учета, как и однопользовательские системы, функционирует в среде операционных систем DOS, Windows 3.1/95/98/NT/2000 [4,c.296]

3) Инструментальные средства разработки системы. Программное обеспечение современных АИС-БУ создаете с привлечением различных средств разработки. Обычно это системы программирования общего назначения и инструментальные средства систем управления базами данных (СУБД). Если в начале 90-годов для разработки программ учета использовались, преимущественно, инструментальные средства персональных СУБД семейства хВаsе (Сliper, FoxPro, FoxBASE.dBase), С1аrion, Рагаdox, то сейчас наиболее часто применяются системы программированния Мicrosoft С++, Delphi, Visual Basic, а также инструментальные средства промышленных СУБД Огас1е, MS SQL – server, SyBase, Informix, Progress, InterBase и др. Применение многоплатформенных СУБД позволяет в качестве сетевых серверов использовать различные ЭВМ: РС-серверы, мини-ЭВМ на RISC-процессор и даже мэйнфреймы (большие ЭВМ). Это предоставляет широкие возможности масштабирования АИС-БУ.

Большинство отечественных разработок так или иначе привязаны к какой-то определенной СУБД, но существуют и российские интероперабельные (не зависящие от способов хранения доступа к данным) системы, которые могут функционировать связке с различными СУБД.

Изложенная развернутая классификация отражает самые общие свойства программных средств, которые кладутся в основу АИС-БУ. Возможно деление и по другим признакам, например, по способам представления и интерпретации системы счетов и системы записей на счетах; особенностям построения документооборота; способам разделения и интеграции учетных данных и

Признаков может быть много. И чем их больше, тем более разностороннюю и глубокую информацию можно получить о системе автоматизации бухгалтерского учета.