30.07.2001 В компьютерной бухгалтерии необходимо отразить хозяйственные операции по вводу в эксплуатацию следующих объектов основных средств.

Станок СДУ-11 (инв. № 4001), переданный в столярный цех. Акт приемки-передачи №00002 передан в бухгалтерию;

Автомобиль «Газель» (инв. №6001), переданный в эксплуатацию. Составлен акт приемки-передачи №00003.

Порядок ввода в эксплуатацию основных средств, полученных от учредителей в качестве вклада в уставный капитал, не имеет каких-либо отличий от рассмотренного выше, поэтому имеет смысл сразу перейти к рассмотрению результатов ввода данных документов в систему компьютерного учета.

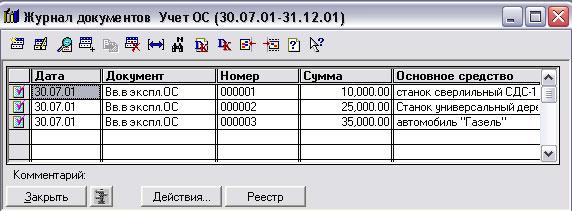

Результаты ввода документов

После проведения документов, отражающих ввод в эксплуатацию деревообрабатывающего станка и автомобиля, в компьютерном учете будут зафиксированы следующие результаты.

Эти же документы автоматически регистрируются в журнале документов «Учет ОС».

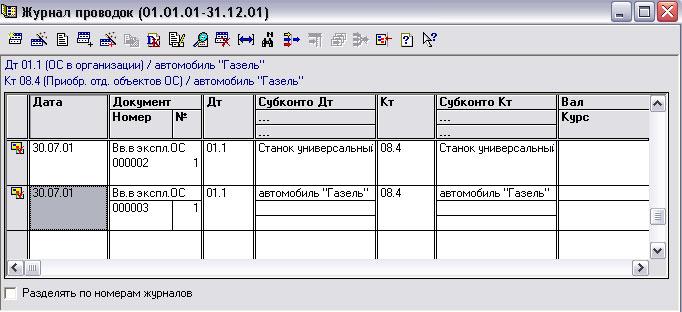

Этим документам будут соответствовать следующие две проводки.

Как видим, в проводках отражается исключительно факт ввода ОС в эксплуатацию, при этом никакой другой информации об основном средстве (приобретено оно, построено или получено в качестве вклада; в каком подразделении эксплуатируется; начисляется по нему амортизация или нет и т.д.) не фигурирует.

Безвозмездное поступление основных средств

Учетная процедура

Одним из источников образования основных средств на предприятии является их безвозмездное поступление по акту дарения или безвозмездной передачи основных средств.

При этом следует учитывать то обстоятельство, что безвозмездно полученные основные средства рассматриваются как доходы одного или более отчетных периодов. Поэтому они подлежат принятию к учету как доходы будущих периодов, с последующим отнесением в течение установленного срока полезного использования суммы в размере начисленной амортизации на финансовые результаты как внереализационные доходы.

Следует отметить, что если ранее безвозмездное получение основных средств отражалось по остаточной стоимости в дебет счета 01 и кредит счета 87.3 «Добавочный капитал», субсчет«Безвозмездно полученные ценности», и одновременно выполнялась запись в дебет счета основных средств и кредит счета 02«Износ основных средств», то с принятием с 1 января 2001 г. нового плана счетов, а также новых стандартов, произошли изменения, которые коснулись методологии бухгалтерского учета в целом. Так, теперь при получении основных средств их рыночная стоимость отражается по дебету счета 08«Вложения во внеоборотные активы»и кредиту счета 98«Доходы будущих периодов», субсчет 98.2«Безвозмездные поступления». И в этой же оценке ОС принимаются к учету на счет 01«Основные средства».

Кроме того, если ранее амортизационные отчисления по безвозмездно полученным объектам основных средств не производились, то с 1 января 2000 г. они включены в состав амортизируемого имущества. При начислении амортизации по этим ОС, отражаемой по дебету счетов учета производственных затрат и кредиту счета 02 «Амортизация основных средств», одновременно в размере начисленной амортизации производят записи по дебету субсчета 98«Доходы будущих периодов по безвозмездно полученным активами и кредиту счета 91.1 «Прочие доходы»(без увеличения налогооблагаемой прибыли).

Рассмотрим пример оформления в компьютерном учете хозяйственной операции по безвозмездному поступлению объекта основных средств. Для этого обратимся к следующей задаче.

Задача №19.