Автоматизация международных расчетов

Интеграция экономик ведет к интеграции банковских систем, поэтому достаточно сложно отнести ту или иную систему к межбанковской, национальной или международной.

Международная система SWIFT, созданная в 1973 году является системой передачи данных, заменяющей такие традиционные средства передачи межбанковской документации, как почта, телеграф, телекс.

Штаб-квартира находиться в городе LaHulpe(Бельгия). Ежедневно по системеSWIFTпередается около 8 млн финансовых сообщений об операциях, суммарной оценочной стоимостью более 6 трлн дол. США.

Любой банк, имеющий право в соответствии с национальным законодательством осуществлять международные расчеты, может стать банком — членом SWIFT.

Для вступления в члены общества банк направляет в SWIFTзаявление о вступлении, обязательства выполнять уставSWIFTи возмещать операционные расходы обществу, адрес банка, ответственных лиц за связь с обществом и предположительные объемы трафика. На втором этапе банком осуществляется техническая подготовка подключения к сети (приобретение оборудования, обучение персонала и т.д.). Официальное подключение новых банков-членов к системеSWIFTосуществляется четыре раза в год: в первые понедельники марта, июня, сентября, и декабря.

Кроме банков-членов в системе SWIFTсуществуют еще две категории пользователей: ассоциированные члены и участники.Ассоциированными членами обычно выступают филиалы банков-членов, они не принимают участия в управлении делами общества. С 1987 г.участниками системы могут стать иные небанковские финансовые организации: страховые, инвестиционные, брокерские компании и др.

В настоящее время система обслуживает 11 категорий сообщений (MessageTransaction— МТ).

Сообщение любого типа построено по общему формату (рис. 20)

|

Начало сообщения |

Заголовок сообщения |

Начало текста |

Текст сообщения |

Конец текста |

Хвостовик |

Конец сообщения |

|

(Start of Message) |

(Header of Message)) |

(Start of Text) |

(Text of Message) |

(End of Text) |

(Trailer) |

(End ofMessage) |

Рис. 20. Структура сообщенияSWIFT

Заглавие и хвостовик образуют так называемый конверт «envelope» в котором пересылаются сообщения, и содержат важную для управления системой информацию. В заглавие включаются информация обoотправителе и получателе сообщения, номер сообщения, его тип и приоритет (порядок срочности, очередности доставки получателю). Текс сообщения формируется путем заполнения соответствующих пронумерованных полей, которые могут быть обязательными и необязательными. Обязательные поля содержат ключевую информацию для данного типа сообщений, а необязательные служат для осуществления сложных, многоступенчатых операций или передачи дополнительных инструкций. В хвостовике сообщения содержатся код аутентификации и другие кодовые сообщения, предназначенные для предупреждения отправителя о возможности двойного платежа, задержке в передаче сообщения, другой вспомогательной информации.

Все сообщения можно разделить на системные, финансовые и общие.

Системные сообщения служат для организации диалога пользователя с системой и выполнения системных функций: запросы и ответы на запросы пользователей, обучение, информирование о развитии сети и ее новых возможностях. Эти сообщения имеют наивысший приоритет, поскольку содержат информацию о функционировании системы.

Финансовые сообщения подразделяются на девять категорий, основные из которых: клиентские переводы и чеки (категория 1); переводы финансовых организаций (категория 2); валютные операции (категория 3) и т.д.

Общие сообщения могут быть использованы в любой из категорий.

Система SWIFT позволяет:

повысить эффективность работы банка за счет стандартизации и использования современных способов передачи информации;

обеспечить надежность при передаче сообщений за счет специального порядка передачи и приема сообщения, их кодирования;

сократить операционные расходы по сравнению с телексной связью;

обеспечить удобный, прямой и быстрый доступ банка-члена к своим корреспондентам, отделениям и филиалам (обычное сообщение доставляется в любую точку мира за 20 мин, срочное — за 5 мин);

преодолеть языковые барьеры и свести к минимуму различия в практике осуществления международных банковских операций за счет использования стандартизированных сообщений;

повысить конкурентоспособность банка-члена за счет того, что международный и кредитный оборот все более концентрируются на участниках и пользователях SWIFT;

обеспечить безопасность передачи: защиту от фальсификации, потерь банковской информации и оставления без ответа платежных поручений и финансовых сообщений.

Для правильной доставки сообщения по сети SWIFT используется код-идентификатор банка BIC (Bank Identifier Code), являющийся его адресом в системе SWIFT.

Подлежащие отправке сообщения подготавливаются банком в соответствующем формате и вводятся в терминал SWIFT, в качестве которого может использоваться как телекс, так и другие технические средства. Все входящие по сети сообщения распределяются по конкретным исполнителям и при необходимости маршрутизируются по внутрибанковским каналам связи.

Для облегчения формирования исходящих сообщений создаются специальные бланки с указанием всех обязательных и необязательных полей.

Система SWIFTотвечает только за доставку и сохранность сообщений, поступающих в сеть, и не несет ответственности за обработку сообщений внутри банка. Она предъявляет строгие требования к процедуре подключения терминалов к сети. Системой ведется электронный журнал, где автоматически фиксируются все отключения терминала (обнаружена помеха, прервана линия, обнаружены неоднократные ошибки при передаче в процедуре или формате, нарушена нумерация и т.д.).

Высокий уровень безопасности достигается за счет:

присвоения каждому сообщению входящего и исходящего номера и контроля со стороны SWIFTнад соблюдением порядка нумерации;

шифровки текста сообщения с помощью специальных крипто-гра-фических устройств;

формирования отчетов, предоставляемых системой пользователю и направляемых ему с определенной периодичностью;

• использования ключей аутентификации..

Сеть SWIFT включает в себя:

терминалы пользователей SBT(SWIFTBasedTerminal), позволяющие подключаться к сети;

региональные процессоры RP(RegionalProcessor), предназначенные для получения сообщений от пользователей и их проверки, получения инструкций от группового процессора, доставки сообщений и контроля локальных коммуникаций с пользователями. Каждый региональный процессор работает в автоматическом режиме;

групповые процессоры SP(SliceProcessor), осуществляющие хранение сообщений и их нахождение по запросу, распределение сообщений на региональный процессор, к которому подсоединен адресат, долгосрочное и краткосрочное архивирование данных и генерацию системных отчетов;

системные управляющие процессоры SCP(SystemControlProcessor), выполняющие управляющие и контролирующие функции для всей системы и сети (США, Нидерланды).

Пользователи SWIFTимеют доступ и к другим стандартам сообщений и сетям. В частности, в целях дальнейшего развития и расширения предлагаемых услуг обеспечена полноценная поддержка обмена в стандарте ООНEDIFACT(ElectronicDataInterchangeForAdministration,CommerceandTransport).

Принципы построения системы SWIFTсоздают все условия для автоматизированной обработки сообщений, поступающих по сети, а так-же генерирования их для отправки в систему. Технология работы с сообщениями во многом зависит от существующего уровня автоматизации работ в банке. Терминальное оборудованиеSWIFTдля передачи данных между компьютерами без ручного вмешательства увязывают с банковской ЭВМ. На пути создания такой системы встречаются следующие трудности: уровень автоматизации банковской системы может не соответствовать требованиям системы; сложившаяся внутренняя система кодирования банковской информации не соответствует стандартамISO, что приводит к сложностям в распознавании кодов и идентификаторов, которыми оперируетSWIFTПоэтому банки осуществляют поэтапное включениеSWIFTво внутреннюю систему автоматизации.

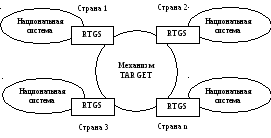

Для организации международных расчетов на территории использования евро применяются национальные RTGS, которые связаны между собой механизмомTARGET(рис. 21).

Эти системы образуют общеевропейскую систему расчетов в евро, которая проводит операции по одной, и каждый платеж является безотзывным. При валовых расчетах платеж из коммерческого банка страны должен пройти через RTGSэтой страны и затем по каналам связи системыTARGETпередается вRTGSпринимающей страны, прежде чем попасть в принимающий банк и национальную платежную систему.

|

Рис. 21.Европейская система расчетов в евро

|

Доступ в TARGETоткрыт только черезRTGS, поэтому любой платеж контролируется Европейским центральным банком, который ведет расчетные счета банков.

Наряду с системой центральных банков, банки могут использовать и коммерческие клиринговые системы. Единственной наднациональной клиринговой системой в Европе является Банковская ассоциация евро (ЕВА) — система нетто-расчетов, созданная коммерческими банками. Расчеты внутри ЕВА совершаются в Европейском центральном банке. Каждый банк, участвующий в ЕВА, устанавливает лимиты обменов с другими банками и предоставляет обеспечение по сделкам, что гарантирует системе полное завершение расчетов на конец дня.