Выписка счета фактуры

По факту поступившей предоплаты бухгалтерия предприятия должна выписать счет – фактуру и включить соответствующую запись в книгу продаж.

Задача 10.

02.08.01 по факту предоплаты, поступившей 28.07.01 от КБ Топ – Инвест в бухгалтерии предприятия Эпос необходимо выписать счет – фактуру № 1 и зарегистрировать его в книге продаж, не предъявляя покупателю.

Для решения поставленной задачи обратимся к документу Счет – фактура выданныйиспользуя команду менюДокументы – Счета фактуры – Счет фактура выданный.

Заполняем документ:

№ - автоматически

От – 02.08.01.

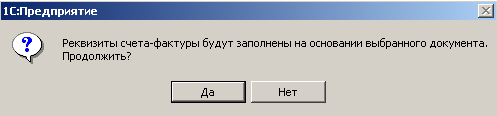

Документ основаниенажимаем![]() - появится сообщение

- появится сообщение

Нажимаем Да. Выбираем выписку на 84 000.00 руб.

УстанавливаемСчет – фактура на аванс.

Становятся недоступны:

Счет кредита НДС

Счет кредита НП

Счет кредита акциза

Документ содержит две вкладки: ШапкаиТаблица.

На Шапкезаполняем реквизиты:

Покупатель, Грузоотправитель– эти значения вводятся автоматически извыпискиили из справочникаКонтрагенты.

К платежно - расчетному документу– вводятся номер и дата платежного поручения, требования – поручения или требования.

Грузоотправитель – он же– устанавливается по умолчанию.

В Табличной частизаполняем:

Наименование – при получении аванса заполняется вручную.

В графу Ценавносится сумма полученного аванса, все остальные поля заполняются автоматически, однако можно отредактировать рассчитанные суммы. При этом НДС при получении ден. средств связанных с оплатой товаров, работ, услуг, производится по ставке 16,67 (9,09) процента (расчетные налоговые ставки).

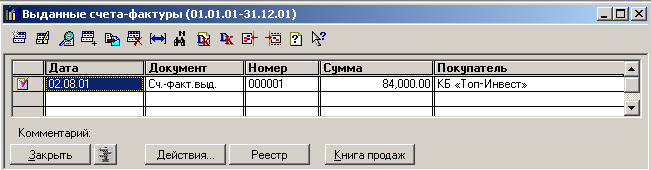

Результаты ввода документа:

Счет – фактура формирует бух. проводки, которые выделяют НДС с суммы полученного аванса. Записи об этом документе помещаются в журнал Счета – фактуры выданные и вобщий журнал.

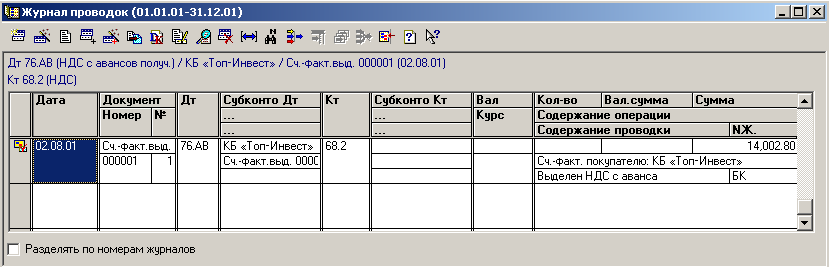

Данная операция состоит из одной проводки:

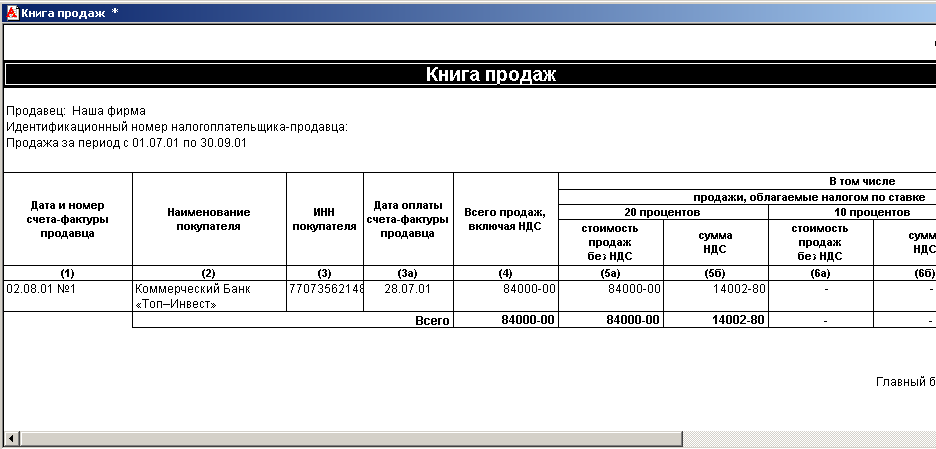

Регистрация счетов – фактур в книге продаж.

При вводе документа Счет –фактура полученный этот документ автоматически регистрируется в книге продаж.

Обращение к книге продаж осуществляется через меню Отчеты – Книга продаж.ОКилиСформировать.

В данном отчете присутствуют две даты:

Дата счета – фактуры продавца

Дата оплаты счета – фактуры продавца.

Если счет – фактура выставлен, но оплата еще не произведена и соответствующий реквизит документа Счет – фактура выданныйне заполнен, то вместо даты оплаты счета – фактуры ставится прочерк (это позволяет вести оперативный контроль за производимой оплатой).

Литература

Д.В. Чистов. Хозяйственные операции в Компьютерной бухгалтерии 7.7 (Новый план счетов). Практическое пособие. СПб, «ЭЛБИ-СПб», 2002. - 592 с. – с.183 – 198.

Занятие № 5 - 6 Учет расчетов с поставщиками

Запасы товарно – материальных ценностей предприятия пополняются за счет поставок от предприятий – поставщиков. Расчеты с поставщиками как правило осуществляются в безналичной форме с помощью различных банковских операций.

В практике хоз. деятельности имеют место расчеты за полученные товары и оказанные услуги, выполненные работы или окончательный расчет между поставщиком, подрядчиком с одной стороны и покупателем, заказчиком с другой стороны. Оправдательным документом для такого рода платежей являются счета, акты о приемке выполненных работ и др., на основании которых выписывается платежное поручение. Реквизиты документа – основания отражаются в платежном поручении. Оплата и окончательный расчет за полученные товары оформляется проводкой в дебет счета 60.1Расчеты с поставщиками и подрядчиками (в рублях),кредит счета 51Расчетный счет.

При расчетах по предоплате за еще не полученные товары или авансовые платежи за еще не выполненные работы оправдательным документом служит договор (в нем оговаривается процент авансового платежа от договорной цены).

Предприятие, получившее аванс, выплачивает в бюджет с суммы аванса НДС. Выданный аванс отражается в бух. учете записью в дебет счета 60.2 Расчеты по авансам выданным (в рублях),кредит счета 51 Расчетные счета.

Распространенной формой безналичных расчетов являются расчеты путем платежных поручений.

Платежное поручение – это указание банку, обслуживающему предприятие, перечислить указанную сумму для предписанных целей.

Выписка платежного поручения не сопровождается формированием проводок, т.к. оно представляет собой намерение осуществить платеж.

Порядок действий по оплате счета поставщика.

Регистрация контрагента в одноименном справочнике.

Регистрация счета в справочнике Договоры (счета).

Выписка и печать платежного поручения.

Получение и ввод банковской выписки.

Задача 11.

Предприятие Эпос осуществляет оплату по счету № 345/21 от 22.07.01, поступившему от завода Фрезер за поставку производственного оборудования Станок сверлильный СДС – 1 в количестве 1 шт. на сумму 12 000.00 руб., включая НДС 20%.