6.4. Обґрунтування виробничої потужності

Найпоширенішим методом економічного обґрунтування потужності є аналіз критичної точки. Цей метод успішно застосовується для обґрунтування вибору варіантів інженерних рішень й організаційно-технічних заходів як при проектуванні, так і плануванні виробничих процесів.

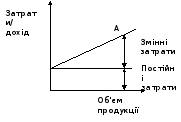

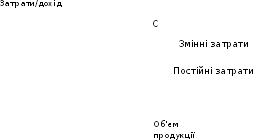

Аналіз критичної точки призначений для обґрунтування потужності шляхом відбору й ідентифікації обсягу випуску з найменшими загальними витратами. Метою аналізу є знаходження точки (у грошових одиницях або одиницях продукції), у якій витрати дорівнюють доходу; ця точка єкритичною точкою (точкою беззбитковості). Аналіз критичної точки вимагає оцінки постійних витрат, змінних витрат і доходу.Постійні витрати — це витрати, котрі існують, навіть якщо нічого не провадиться.Змінні витрати — це витрати, які варіюються зі зміною обсягу виробництва. Головний компонент у змінних витратах — це витрати праці або матеріалів. Важливим елементом аналізу критичної точки єфункція доходу (мал.6.1).

Рис. 6.1.Базова критична точка

Коли функція доходу перетинає лінію загальних витрат, це і є критична точка, від якої область прибутку лежить вправо, а область збитків - уліво.

Витрати та дохід показані як прямі лінії – вони представлені лінійно зростаючими, тобто такими, що перебувають у прямій залежності від кількості вироблених одиниць товару. Але на практиці ні постійні, ні змінні витрати (і функція доходу) не будуть прямими лініями. Наприклад, постійні витрати змінюються залежно від вартості устаткування або використовуваної виробничої площі; витрати праці змінюються при понаднормових роботах або при зміні кваліфікації найманих робітників; функція доходу може змінитися при дії таких факторів, як знижки залежно від обсягу, і т.д.

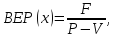

Формули для аналізу критичної точки ВІР (у грошових одиницях або одиницях продукції):

|

|

(6.22) |

|

|

(6.23) |

де TR — загальний доход;

ТС - загальні витрати;

BEP(x) - критична точка в одиницях продукції;

ВІР($) - критична точка в грошових одиницях (буд. е.);

Р - ціна одиниці продукції;

х - кількість зроблених одиниць;

F -постійні витрати;

V- змінні витрати на одиницю продукції.

Коли загальний доход еквівалентний загальним витратам, одержуємо:

|

|

(6.24) |

Або

|

|

(6.25) |

Вирішуючи відносно х, маємо:

|

|

(6.26) |

|

|

|

|

|

(6.27) |

|

|

|

Прибуток становитиме:

|

|

(6.28) |

|

|

|

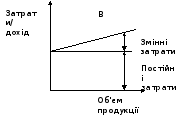

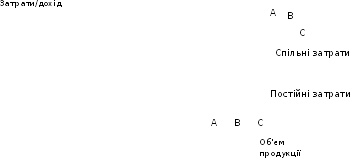

Використовуючи ці співвідношення, можна безпосередньо визначити критичну точку й прибуток. Критична точка може також показувати, наприклад, область найбільшого прибутку. Є можливість із ряду альтернативних варіантів вибрати процес із найменшими витратами й найбільшим значенням прибутку, як показано на рис.6.2. Такий графік звичайно називають картою перетинань.

Різні процеси можуть бути представлені різними значеннями витрат; з різних випусків тільки один буде мати найменші витрати.

а) б)

в)

г)

Рис. 6.2 . Карти перетинання

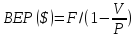

Для однопродуктового випадку критична точка в грошових одиницях розраховується у такий спосіб:

|

|

(6.29) |

Критична точка в одиницях продукції визначається як

|

|

(6.30) |

Приклад 6.3 Аналіз критичної точки (однопродуктовий випадок)

Фірма має постійні витрати $10 000 у даному періоді, витрати на заробітну плату становлять $ 1,5 і на матеріали - $0,75 на одиницю продукції. Продажна ціна дорівнює $4 за одиницю. Критична крапка в грошових одиницях розраховується в такий спосіб:

Критична точка в одиницях продукції дорівнює:

Відзначимо, що у даному прикладі повинні використовуватися загальні змінні витрати (тобто витрати на заробітну плату й матеріали).

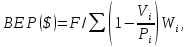

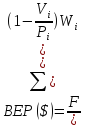

Аналіз критичної точки для однопродуктового випадку не є типовим для фірм із варіантами пропонованих товарів. Кожен варіант може мати різну продажну ціну й змінні витрати. Модифікуємо вихідне рівняння, відбивши співвідношення продажів для різних товарів шляхом оцінки внеску кожного товару пропорційно до продажів (багатопродуктовий випадок):

|

|

(6.31) |

де V— змінні витрати на одиницю продукції;

Р – ціна за одиницю;

F – постійні витрати;

W – відсоток кожного товару в загальному обсязі продажів у грошових одиницях;

i – індекс товару.

Приклад 7.4Аналіз критичної точки (багатопродуктовий випадок)

Ціни на продукцію компанії наведені в табл. 7.4. Постійні витрати становлять $3500 на місяць.

За варіантами пропозиції проведемо аналіз критичної точки також, як і в однопродуктовому випадку, використовуючи потім вагу кожного товару пропорційно їхній частці в загальному обсязі продажів (табл. 7.5).

Таблиця 6.4

|

№ виробу |

Ціна, дол. |

Витрати, дол. |

Прогноз продажів, одиниць продукції |

|

1 |

2,95 |

1,25 |

7000 |

|

2 |

0,80 |

0,30 |

7000 |

|

3 |

0,59 |

0,18 |

1000 |

|

4 |

1,55 |

0,47 |

5000 |

|

5 |

0,75 |

0,25 |

5000 |

|

6 |

2,95 |

1,20 |

2000 |

|

7 |

1,75 |

0,55 |

2500 |

|

8 |

1,75 |

0,80 |

2000 |

|

9 |

2,85 |

1,00 |

3000 |

Таблиця 6.5

|

№ виробу, i |

Ціна (Р), дол. |

Змінні витрати (V), дол. |

V/P |

1-(V7P) |

Прогноз продажів, дол. |

Частка продажів |

Зважений внесок | |||

|

1 |

2,95 |

1,25 |

0,42 |

0,58 |

20650 |

0,340 |

0,197 | |||

|

2 |

0,80 |

0,30 |

0,38 |

0,62 |

5600 |

0,092 |

0,057 | |||

|

3 |

0,59 |

0,18 |

0,31 |

0,69 |

590 |

0,010 |

0,007 | |||

|

4 |

1,55 |

0,47 |

0,30 |

0,70 |

7750 |

0,128 |

0,090 | |||

|

5 |

0,75 |

0,25 |

0,33 |

0,67 |

3750 |

0,062 |

0,042 | |||

|

6 |

2,95 |

1,20 |

0,41 |

0,59 |

5900 |

0,097 |

0,057 | |||

|

7 |

1,75 |

0,55 |

0,31 |

0,69 |

4375 |

0,072 |

0,050 | |||

|

8 |

1,75 |

0,80 |

0,46 |

0,54 |

3500 |

0,058 |

0,031 | |||

|

9 |

2,85 |

1,00 |

0,35 |

0,65 |

8550 |

0,141 |

0,091 | |||

|

|

60665 |

1,000 |

0,622 | |||||||

Наприклад, обсяг продажів для виробів I становить $20 650, тобто 34,0% від загального обсягу продажів $60 665. Отже, внесок для виробів 1 установлюється з вагою 0,340; їхній зважений внесок становить 0,340 х 0,58 = 0,197. Використовуючи цей підхід для кожного товару, знаходимо, що загальний зважений внесок становить 0,622 на кожен долар продажів, і критична точка в доларах дорівнює $67 524:

Це означає, що загальний щоденний обсяг продажів (52 тижня по 6 днів у кожній) становить $67 524/ 312 днів, і дорівнює $216,42.

Контрольні питання й завдання

1. Що таке виробнича потужність?

2. Як виміряється виробнича потужність?

3. Чи змінюється розмір виробничої потужності в часі?

4. Опишіть механізм керування виробничою потужністю.

5. Як оцінюється використання виробничої потужності?

6. Як визначається розмір необхідних виробничих потужностей?

7. Що розуміється під економічним розміром виробничої потужності?

8. Як проводиться економічне обґрунтування виробничої потужності?

9. Що являють собою карти перетинань?

10. Як приймаються рішення про інвестування коштів у розвиток або відновлення виробничих потужностей?