70.Какие модели упр-ия дс Вы знаете?

Перед мен-ром ставится задача определения такого запаса ДС, при котором цена ликвидности не превышает маржинального процентного дохода по государственным ценным бумагам (активам с нулевым риском). Наиболее часто прибегают к двум моделям управления денежными средствами:

- модель Баумола.

- модель Миллера-Орра.

71,72. Из каких предположений исходит модель Баумола и модель Миллера-Орра? Как их применить?

Для определения оптимального остатка денежных средств на предстоящий период используются модели Баумола и Миллера-Орра.

Модель Баумола исходит из предположений, что динамика остатка ДС носит пилообразный характер. Предполагается наличие у предприятия максимально целесообразного уровня ДС (денежные расходы стабильны и прогнозируемы), постепенно расходуемых в течение некоторого периода времени. В основе модели лежит концепция экономически обоснованного размера заказа (EOQ), обычно используемого в управлении запасами. Вычисляются расходы по конвертации и издержки по хранению денежных средств. Цель анализа состоит в сопоставлении заранее определенной выгоды от хранения запасов ДС с расходами по конвертации цен. бумаг в ДС.

Сумма 1 сделки по трансформации цен. бумаг в ДС:

b – постоянные расходы на конвертацию; Т – прогнозируемая потребность в ДС в течение планового периода; I - % по цен. бумагам в планируемом периоде.

Пример: фирме требуется 1,5 млн.р. ДС в течение следующих 3‑х месяцев. Конвертация ц/б в наличность требует пост. затрат – 500р. Фирма может заработать годовой доход по рыночным ц/б в размере 16%.

I = 16% / 4 квартала = 4% в квартал

Таким образом, в соответствии с платежными потребностями фирмы она может продавать ц/б на сумму 193600р. или конвертировать ту же сумму в ц/б.

Модель Миллера-Орра. Изменение остатков ДС в течение времени носит случайный характер как по направлению, так и по величине. Т.к. кол-во периодов времени растет, то изменения остатков ДС обычно формируют в виде кривой нормального распределения. Согласно этой модели повышение остатка ДС допускается до верхнего контрольного предела ВП. Достигнув уровня ВП, остаток ДС уменьшается до точки возврата ТВ посредством инвестирования суммы (ВП – ТВ) в рыночные ц/б.

С др. стороны, изменение остатков ДС в сторону уменьшения допускается до нижнего контрольного предела НП. При достижении этого уровня фирма продает рыночные ц/б на требуемую сумму и возвращается к ТВ. НП задается менеджментом, а ТВ вычисляется, исходя из минимизации общих издержек, связанных с конвертацией и хранением денег.

ВП = 3 ´ТВ – 2 ´ НП

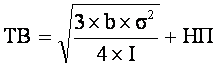

b – пост. расходы по конвертации ц/б в наличность; I – процентный доход по ц/б (% в день); s2 – дисперсия ежедневного изменения остатков ДС.

Пример: ежегодный доход по ц/б – 12%, постоянные расходы по конвертации – 1600р., s = 5000 р./день. Минимальный остаток ДС – 50000р.

I = 0,12 / 365 = 0,00033 или 0,033%

![]()

ВП = 3 ´ 94962,5 – 2 ´ 50000 = 184887,5 р.

При достижении ВП покупаются ц/б на сумму 89925р. = 184887,5 – 94962,5. При достижении НП продаются ц/б на сумму 44962,5р. = 94962,5 – 50000. Если остаток ДС меняется в пределах НП и ВП, то необходимости во взаимной трансформации ц/б и наличности нет.