Лекция 7. Принятие решений на основе графических и экономико-математических моделей

Вопрос 7.1. Графические модели для принятия решений

Модель – это условное представление действительности. Последовательность построения, преобразования и расчета модели называют методом.

Метод позволяет менеджеру найти объективно обоснованное решение из альтернатив по конкретным, установленным заранее критериям.

Простейшие модели – это платежная матрица и дерево решений. 1. Платежная матрица (см. табл. 2.1.12) – позволяет установить стратегию, которая в наибольшей мере будет способствовать достиже-

нию цели. Она полезна тогда, когда:

1)имеется разумно ограниченное число альтернатив или вариантов стратегии с возможным выбором одного из них;

2)будущее с полной определенностью неизвестно;

3)результаты принятого решения зависят от того, какие именно варианты альтернативы и какие события в действительности имеют место;

4)руководитель располагает возможностью объективной оценки вероятности возможных событий и расчета ожидаемого значения такой вероятности.

|

|

|

|

Таблица 2.1.12 |

|

Получение месячной прибыли от продажи книг |

|||

|

|

(пример платежной матрицы) |

|

|

№ |

|

Ожидаемая |

Вероятность получения |

Ожидаемое значение |

варианта |

|

прибыль (Р) |

ожидаемой прибыли (V) |

альтернативы (РхV) |

1 |

|

5 000 000 |

0.5 |

2 500 000 |

2 |

|

10 000 000 |

0.2 |

2 000 000 |

3 |

|

3 000 000 |

0.3 |

900 000 |

Наиболее вероятная величина ожидаемой прибыли (Σ(РхV)) |

5 400 000 |

|||

2. “Дерево решений” – это схематичное представление проблемы принятия решений. Данная модель дает возможность менеджеру учесть различные направления деятельности и соотнести с ними финансовые результаты, скорректировать их с приписанной им вероятностью, а затем сравнить альтернативы.

Основные принципы построения: 1) каждое решение обозначается геометрической фигурой (узлом); 2) решения размещаются по уровням: 1-й – проблема; 2-й – стратегия решений; 3-й – методы решений; 4-й – ва-

204

рианты решений; 3) желательно, чтобы по каждой “веточке” (семейству) решений было одинаковое количество уровней и узлов.

Проблема: “Необходимы денежные средства для начала предпринимательской деятельности” (рис. 2.1.31).

|

|

|

|

Необходимые денежные средства |

|

А |

|||||||||

0.56 |

|

|

|

|

|

|

|

|

|

|

|

0.44 |

|||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Кредит в бан- |

В |

|

С3 |

|

|

Заем у дру- |

В2 |

|||||||

С |

|

|

|

С2 |

|

|

|

|

|

|

|

|

С4 |

||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

0.5 |

|

|

|

|

|

|

|

|||||

0. |

|

0.6 |

|

|

|

|

|

0.5 |

|||||||

Три кратко- |

|

Один долгосроч- |

|

|

|

|

|

|

|

|

|||||

|

|

У одного |

|

|

У нескольких |

||||||||||

D |

D2 |

D |

|

D |

|

0. |

0. |

0.4 |

0. |

D5 |

D6 |

|

0.5 |

D |

D8 |

D9 |

0.5 |

0. |

0.4 |

Рис. 2.1.31. Пример построения “дерева решений”

Построение “дерева решений” может осуществляться с вероятностными оценками. Здесь ставится задача оценки семейств решений с помощью математического аппарата и выбора оптимального решения.

Для каждого из уровней решений необходимо установить перечень критериев (обычно 1-5). Каждому из них присваивается коэффициент весомости (Кв), сумма значений которого по всем критериям должна быть равна единице. По каждому критерию на каждый вариант решения присваивается коэффициент значимости (Кзj). Сумма коэффициентов значимости по всем вариантам решения должна быть равна единице.

Величина коэффициентов весомости и значимости зависит от их приоритета для менеджера и назначается им лично или с участием экспертов. Частная весомость каждого элемента-решения (Кв.ч) определяется как произведение значений коэффициента весомости данного критерия (Кв.к) на величину коэффициента значимости каждого решения, т.е. Кв.к×Кзj . Суммарный коэффициент весомости для каждого

205

варианта решения (Кв.с) определяется путем сложения значений частных коэффициентов весомости по всем критериям (табл. 2.1.13).

Таблица 2.1.13 Таблица подсчета коэффициентов весомости

№ |

Критерии |

Кв.к |

|

Кв.ч 1 |

|

Кв.ч 2 |

Кв.с |

|

п.п |

|

|

|

Кз1 |

Кв.к×Кз1 |

Кз2 |

Кв.к×Кз2 |

|

|

|

|

Уровень второй (В1, В2) |

|

|

|

||

1. |

Вероятность по- |

0.5 |

|

0.6 |

0.3 |

0.4 |

0.2 |

0.5 |

|

лучения денег |

|

|

|

|

|

|

|

2. |

Процент за поль- |

0.3 |

|

0.4 |

0.12 |

0.6 |

0.18 |

0.3 |

|

зование заемны- |

|

|

|

|

|

|

|

|

ми деньгами |

|

|

|

|

|

|

|

3. |

Обязательность |

0.2 |

|

0.7 |

0.14 |

0.3 |

0.06 |

0.2 |

|

своевременного |

|

|

|

|

|

|

|

|

возврата |

|

|

|

|

|

|

|

|

Сумма |

1 |

|

|

0.56 |

|

0.44 |

1 |

|

|

Уровень третий (С1, С2) |

|

|

|

|||

4. |

Сложность |

|

|

|

|

|

|

|

|

оформления до- |

|

|

|

|

|

|

|

|

кументов |

|

|

|

|

|

|

|

5. |

Осуществление |

|

|

|

|

|

|

|

|

контроля со сто- |

|

|

|

|

|

|

|

|

роны кредитора |

|

|

|

|

|

|

|

6. |

Возможность |

|

|

|

|

|

|

|

|

пролангации |

|

|

|

|

|

|

|

|

кредита |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма |

|

|

|

|

|

|

|

Далее |

по всем узлам |

|

|

|

|

|

|

|

На следующем этапе необходимо перемножить оценки (суммарные весомости), стоящие возле элементов дерева и относящиеся к каждой ветви (различные пути от элемента А до каждого элемента нижнего уровня).

Пример: ветвь 1 (А, В1, С1, D1): 0,56×0,4×0,7 = 0.1568

Наибольшее произведение показывает на то, что данная ветвь решений наилучшая (более весомая). Окончательный выбор должен сделать менеджер.

Вопрос 7.2. Экономико-математические модели принятия сложных решений

Модели позволяют описать процесс в виде математических зависимостей и представить результаты в форме таблиц или графиков. Итог применения математической модели – выбор одного из вариантов разрешения проблемы. Последовательность формирования, постро-

206

ения, преобразования и расчета называется методом. Для менеджера открыта огромная область сложных методов для принятия решений.

“Теория игр” |

|

|

|

|

|

|

|

|

|

Оптимальное про- |

|

|

|

|

|

|

|

|

|

|

|

|

граммирование |

|

|

|

|

||

|

|

|

|

|

|

“Теория |

|

МОДЕ- |

|

|

|

массового обслужи- |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Математическая |

“Теория |

|

|

|

||

|

|

|

|

статистика |

|

управления запасами” |

|

|

|

|

|

|

Решения |

|

|||

|

|

|

|||

|

|

|

|||

Рис. 2.1.32. Модели для поиска вариантов управленческих решений

Рассмотрим наиболее часто используемые методы.

1.“Теория игр” – математический метод, позволяющий выбрать рациональные действия при различных вариантах противодействия конкурентов или внешней среды. Здесь рассматриваются возможные варианты стратегий “игроков” без учета или с учетом вероятности их выбора. Записи осуществляются в форме таблиц.

Пример нахождения рационального решения с помощью метода “теория игр”.

Необходимо принять решение об обеспечении товарами с оптового склада магазина розничной торговли; надежность исполнения заказа может быть оценена вероятностью 40%.

Стратегии взаимодействующих сторон:

1.Директор оптового склада:

С1 – обеспечивает своевременную поставку; С2 – не обеспечивает своевременной поставки.

2.Директор магазина:

М1 – не принимает никаких дополнительных мер; М2 – направляет к поставщику свой транспорт;

М3 – направляет к поставщику свой транспорт и заместителя по коммерческим вопросам.

Таблица 2.1.14

Таблица исходных данных

Ситуации |

|

Затраты магазина (млн. руб.) |

|

||

Стоимость |

Убыткиот |

Транспорт- |

Командировоч- |

Всего |

|

|

товара |

нереализации |

ные расходы |

ныерасходы |

|

М1 – С1 |

3 |

0 |

0 |

0 |

3 |

М1 – С2 |

0 |

5 |

0 |

0 |

5 |

М2 – С1 |

3 |

0 |

1 |

0 |

4 |

М2 – С2 |

1 |

3 |

1 |

0 |

5 |

М3 – С1 |

3 |

0 |

1 |

1 |

5 |

207

М3 – С2 |

2 |

2 |

1 |

1 |

6 |

Возможные расходы магазина при возникновении ситуации по одной из трех стратегий директора магазина:

1)стратегия М1: С1 = – 3×0,4 – 5×0,6 = – 4,2 (млн. руб.);

2)стратегия М2: С2 = – 4×0,4 – 5×0,6 = – 4,6 (млн. руб.);

3)стратегия М3: С3 = – 5×0,4 – 6×0,6 = – 5,6 (млн. руб.).

Рекомендуемым вариантом является тот, при котором возможные

расходы наименьшие. Для рассматриваемого примера директор магазина должен дожидаться поставки товара, не принимая никаких дополнительных мер.

2.“Теория массового обслуживания” – математическая модель, которая описывает состояние очереди и каналы, ее обслуживающие. Она позволяет определить оптимальное число каналов обслуживания и их параметры для сокращения времени нахождения объекта в очереди.

3.“Теория управления запасами” – математическая модель, которая применяется для определения времени размещения заказов на ресурсы

иих количество, а также массы готовой продукции на складах. Результатом моделирования является сведение до минимума издержек, связанных с содержанием складского хозяйства, которые записываются в таблицу.

4.Оптимальное программирование используется для установления оптимального способа распределения дефицитных ресурсов при наличии конкурирующих потребителей (распределение транспорта, дозировка сырья, раскрой материалов с минимумом отходов и т.п.). Изображается модель в виде таблиц или графиков.

5.Математическая статистика – раздел прикладной математики, в котором изложены правила обработки и анализа статистических данных. Основные задачи математической статистики: а) нахождение средних величин, оценка гистограмм; б) установление возможности влияния данного фактора на другой (дисперсионный анализ); в) определение количественной зависимости между факторами (корреляционный анализ). Результаты изображаются в виде математических зависимостей и графиков.

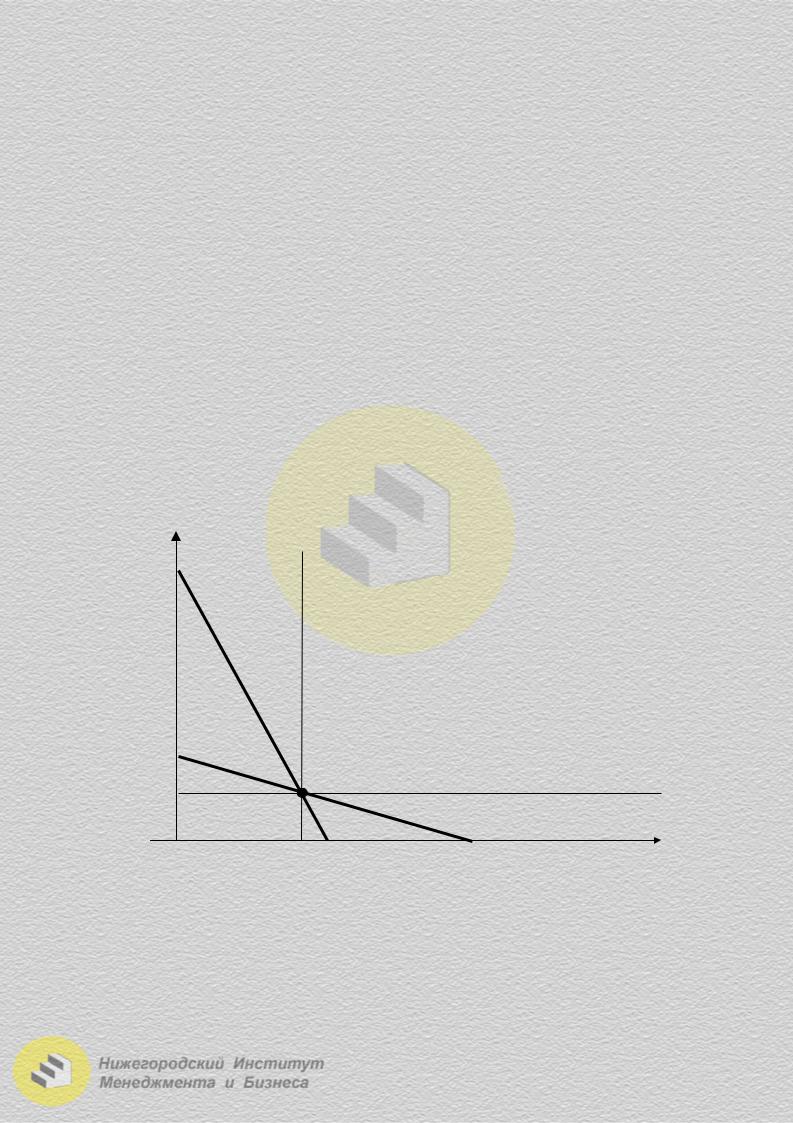

Пример графического метода линейного программирования. Достоинства метода – наглядность. Ограничения – учет двух пе-

ременных. Область применения: оптимальная загрузка оборудования; составление смесей; производство нескольких разновидностей товаров.

Ситуация: Предприятие производит два вида товара (F, R ). Для этого используют 4 вида сырья: А, В, С и D.

208

Таблица 2.1.15

Исходные данные для разработки оптимального производственного плана

Виды сырья |

Количество на складе |

Кол-во сырья для единицы товара (т.) |

||

(т.) |

Товар F |

Товар R |

||

|

||||

A |

15 |

3 |

1 |

|

B |

10 |

1 |

2 |

|

C |

20 |

5 |

0 |

|

D |

15 |

0 |

5 |

|

Цена единицы |

товара (млн.руб.) |

2 |

3 |

|

Цель планирования: при максимальном использовании имеющегося на складе сырья изготовить такое количество товаров, которое позволило бы получить максимальную выручку от их продажи.

Целевая функция: 2 × X + 3 × Y = Q → max

Ограничения: 3 × Х + 1 × Y ≤ 15 |

(по сырью А); |

|||

1 |

× Х + 2 |

× Y ≤ 10 |

(по сырью В); |

|

5 |

× Х + |

0 |

×Y ≤ 20 |

(по сырью С); |

0 × Х + |

5 |

× Y ≤ 15 |

(по сырью D). |

|

16 Y(R)

3Х + Y = 15

14

12

10

8

6

4

3

2Область возможных вари-

1 2 3

X > 0; Y >0,

где X – количество то-

вара F;

X = 4

Точка оптимальности |

|

|

|

Y = 3 |

|

|||

|

|

|

|

X + 2Y=10 |

|

|

|

|

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

X(F) |

12 |

||||||||

Оптимальное количество единиц выпуска товаров: F = 4; R = 3. Величина ожидаемой прибыли: 2 х 4 + 3 х 3 = 8 + 9 = 17 млн. руб.

Таблица 2.1.16

209