3.9. Застосування регресійного аналізу: проблема прогнозу

На основі вибіркових даних табл. 3.2 нами було отримане таке рівняння вибіркової регресії:

|

(3.9.1) |

де

– оцінювач істинного

![]() ,

відповідного даному Х.

Яка

користь може бути отримана з цієї

історичної регресії (historical regression)?

Рівняння можна застосовувати для

прогнозу

або передбачення

майбутніх споживацьких витрат Y,

відповідних деякому даному рівню доходу

Х.

Можливі такі два види прогнозу:

,

відповідного даному Х.

Яка

користь може бути отримана з цієї

історичної регресії (historical regression)?

Рівняння можна застосовувати для

прогнозу

або передбачення

майбутніх споживацьких витрат Y,

відповідних деякому даному рівню доходу

Х.

Можливі такі два види прогнозу:

Прогноз умовної середньої величини Y, відповідний вибраному Х, скажімо Х0, тобто точки на самій лінії регресії популяції.

Прогноз індивідуальної величини Y, відповідної Х0.

Ми називатимемо ці два прогнози середнім прогнозом й індивідуальним прогнозом.

Середній прогноз

Для більшої чіткості припустимо, що Х0=100 і ми хочемо спрогнозувати E(Y/X0=100). Зрозуміло, що рівняння історичної регресії (2.6.2) дає оцінку середнього прогнозу таким чином:

|

(3.9.2) |

де

![]() – оцінка E(Y/X0).

Можна показати, що цей точковий прогноз

краща лінійна незміщена оцінка (best

linear unbiased estimator, BLUE).

– оцінка E(Y/X0).

Можна показати, що цей точковий прогноз

краща лінійна незміщена оцінка (best

linear unbiased estimator, BLUE).

Оскільки є оцінкою, напевно числове її значення відрізняється від істинного. Різниця між двома цими величинами дасть деяке уявлення про помилку прогнозу. Для отримання цієї помилки нам необхідно знайти розподіл вибірки . , з формули (3.6.1), нормально розподілена величина із середнім (1+2Х0) і її дисперсія задається такою формулою:

|

(3.9.3) |

.

.Позначимо невідому її незміщеною оцінкою . Тоді змінна

|

(3.9.4) |

розподілена за законом розподілу Ст’юдента з N–2 степенями вільності. Отже, цей закон розподілу можна застосовувати для побудови довірчих інтервалів істинного E(Y0|X0) і перевірки гіпотез звичайним способом:

|

(3.9.5) |

де

![]() отримано з (3.6.2):

отримано з (3.6.2):

|

|

.

.

Для наших даних одержуємо

і

|

|

Отже, 95%-й довірчий інтервал для істинного E(Y0|X0)=1+2Х0 задається формулою

|

(3.9.6) |

Таким чином, для Х0=100 у вибірках, що повторюються, 95 зі 100 інтервалів, подібних (3.6.5), міститимуть істинну середню величину; найкращим точковим оцінювачем буде 75,3645.

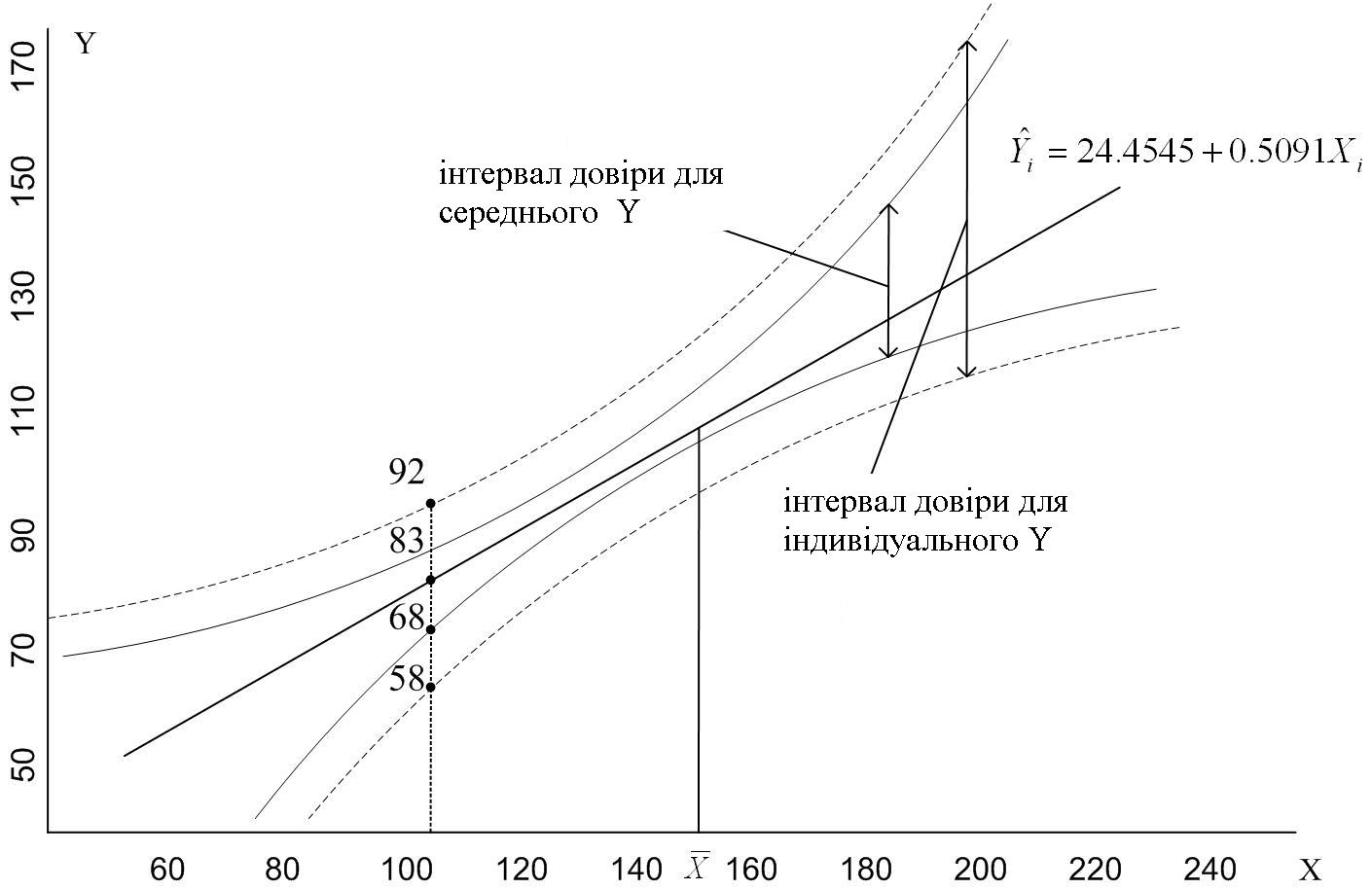

Якщо ми отримаємо 95%-ві довірчі інтервали, подібні (3.9.7), для кожного значення Х, наведених у табл. 1.3, ми отримаємо довірчу область (confidence band) для функції регресії популяції, показаної на рис. 3.6.

Рис. 3.6. Довірчі інтервали (області) для середньої Y й індивідуальної величини Y

Індивідуальний прогноз

Якщо нас цікавить індивідуальний прогноз величини Y для Y0, відповідної заданій величині Х0, то краща лінійна незміщена оцінка Y0 також подається формулою (3.6.1), але її дисперсія має вигляд

|

(3.9.7) |

.

.Можна показати, що Y0 також підкоряється нормальному закону розподілу з математичним сподіванням і дисперсією, заданими формулами (3.6.1) і (3.6.6) відповідно. Підставляючи замість невідомої можна показати, що

,

,

також підкоряється розподілу Ст’юдента. Отже, цей закон розподілу може бути застосований для висновку про істинне значення Y0. Продовжуючи дослідження моделі “споживання дохід”, ми знаходимо, що прогнозована точка Y0=75,3645 така ж, як і , і її дисперсія є

,

,

![]() .

.

Отже, 95%-й довірчий інтервал для Y0, відповідного Х0=100, визначається таким чином:

|

(3.9.8) |

Порівнюючи цей інтервал з (3.6.5), ми бачимо, що довірчий інтервал для індивідуального Y0 ширший, ніж за тих же умов довірчий інтервал для середнього значення E(Y|X0). Обчисливши подібні довірчі інтервали для різних значень Х з табл. 1.3, ми отримаємо 95%-ву довірчу область для індивідуальних значень Y при даних значеннях Х. Ця довірча область зображена на рис.3.6, як і довірча область для .

Звернемо

увагу на важливу властивість довірчих

областей, зображених на рис.3.6. Ширина

цих областей найменша при

![]() (див. вирази для дисперсій і доданок у

них

(див. вирази для дисперсій і доданок у

них

).

Ширина областей довіри збільшується в

міру віддалення Х0

від

).

Ширина областей довіри збільшується в

міру віддалення Х0

від

![]() .

Така поведінка свідчить про те, що

здатність прогнозу зменшується в міру

віддалення Х0

від

.

.

Така поведінка свідчить про те, що

здатність прогнозу зменшується в міру

віддалення Х0

від

.

Отже, потрібно дуже обережно екстраполювати лінії історичної регресії для прогнозу E(Y|X0) або Y0 для заданого Х0, що знаходиться на значній відстані від – середнього значення за вибіркою.