Припущення 4 гомоскедастичність або рівність дисперсій

Для даного X дисперсії однакові для всіх спостережень:

|

(2.2.4) |

Рівність (2.2.4) стверджує, що дисперсія для кожного є деяка позитивна величина, що дорівнює . Іншими словами, (2.2.4) означає, що величини Y, відповідні різним значенням Х, мають однакову дисперсію.

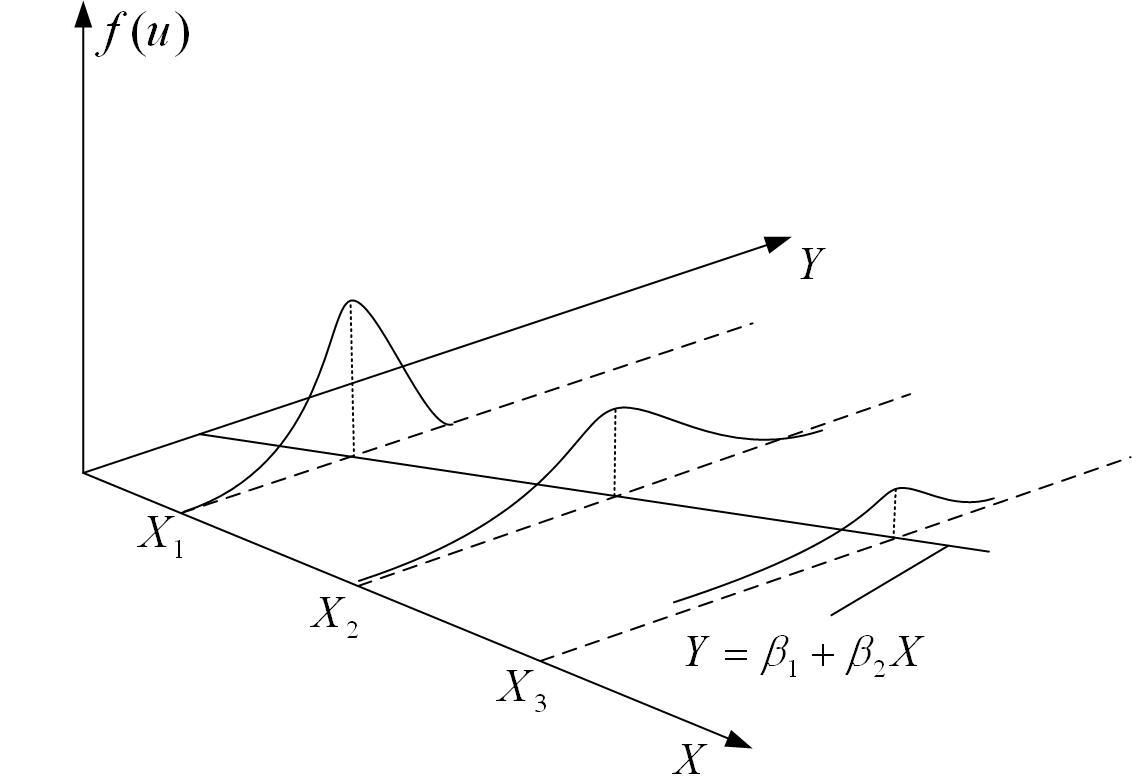

На рис. 2.7 показана ситуація, коли ця властивість не виконується, тобто коли має місце рівність

![]() .

.

.

Рис. 2.7. Гомоскедастичність

Рис. 2.8. Гетероскедастичність

Щоб краще зрозуміти різницю між двома цими ситуаціями, повернемося до нашого прикладу. Графіки 2.7 і 2.8 показують, що зі зростанням доходу зростають і середні витрати на споживання. Але на рис. 2.7 дисперсія (розкид) витрат однакова для всіх рівнів доходів, а на рис. 2.8 дисперсія витрат збільшується зі зростанням Х, тобто багаті сім'ї в середньому купують більше, ніж бідні, але в них і більший розкид у витратах, ніж у бідних.

На рис. 2.8 показано, що

![]()

Припущення 5 відсутність автокореляції між збуреннями

Для

будь-яких двох даних величин Х,

і

![]() (

(![]() ),

кореляція між

і

),

кореляція між

і

![]() дорівнює нулю:

дорівнює нулю:

Припущення

6

нульова коваріація між

![]() і

і

![]()

Коваріація між і дорівнює нулю, тобто

Це

припущення стверджує, що збурення

![]() і пояснювальна змінна Х

не корельовані. Зміст цього полягає в

такому: коли ми виразили PRF у вигляді

і пояснювальна змінна Х

не корельовані. Зміст цього полягає в

такому: коли ми виразили PRF у вигляді

, |

|

то припустили, що Х і u поодинці впливають на Y. Але якщо Х і Y корельовані, то неможливо визначити їх індивідуальний вплив на Y.

Припущення 6 автоматично виконується, якщо Х – невипадкова величина і справедлива гіпотеза 3:

:

![]() .

.

Припущення 7 кількість спостережень N повинна бути більшою, ніж кількість параметрів у моделі, тобто більшою, ніж кількість пояснювальних змінних

У нашому прикладі уявимо, що в табл. 1.1 є лише одна пара значень Y і X.

З цього єдиного спостереження неможливо визначити невідомі параметри і моделі. Нам необхідні принаймні дві пари значень для знаходження параметрів і .

Припущення 8 мінливість пояснювальних змінних Х

Значення

змінної

Х

у

даній вибірці не повинні бути однаковими.

У математичних термінах

![]() повинна бути позитивним числом.

повинна бути позитивним числом.

Це припущення не таке нешкідливе, як здається. Розглянемо рівняння

.

.

Якщо

всі значення Х

збігаються,

то

![]() і знаменник дробу обертається в нуль,

що робить неможливим знаходження

параметрів регресії. У нашому випадку

зрозуміло, що при малій мінливості Х

не

можна пояснити велику мінливість Y.

Потрібно пам’ятати, що мінливість обох

змінних Х

і

Y

є

основоположним моментом регресійного

аналізу. Коротше кажучи, змінні повинні

змінюватися.

і знаменник дробу обертається в нуль,

що робить неможливим знаходження

параметрів регресії. У нашому випадку

зрозуміло, що при малій мінливості Х

не

можна пояснити велику мінливість Y.

Потрібно пам’ятати, що мінливість обох

змінних Х

і

Y

є

основоположним моментом регресійного

аналізу. Коротше кажучи, змінні повинні

змінюватися.

Припущення 9 регресійна модель вибирається коректно

Інакше кажучи, відсутня помилка зсуву в моделі, що застосовується в емпіричному аналізі.

Ми вже зазначали, що класична регресійна модель передбачається вибраною коректно. Економічні дослідження починаються з вибору економетричної моделі, що лежить в основі предмета дослідження. При цьому повинні бути з’ясовані такі питання: 1) які змінні повинні бути включені в модель? 2) який вигляд функціональної залежності? 3) які припущення імовірності робляться відносно і і , що входять у модель?

Ці питання важливі , оскільки, як ми побачимо, не включення суттєвих змінних у модель, або неправильний вибір функціональної залежності, або неправильні стохастичні припущення роблять дуже сумнівними отримані при економетричному аналізі результати.

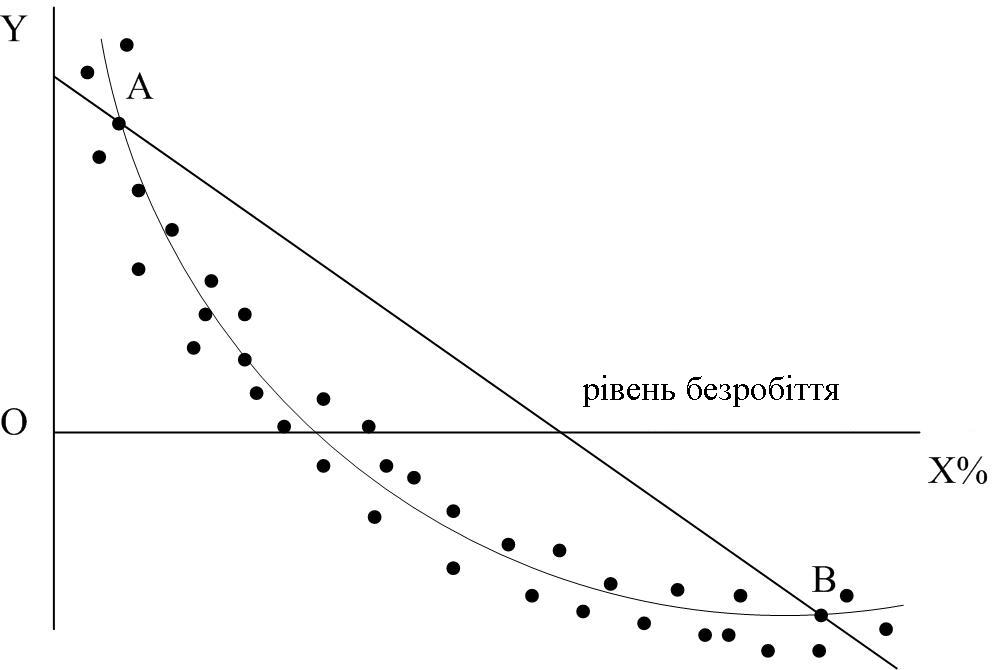

Припустимо, що ми вибрали такі дві моделі для встановлення залежності рівнів інфляції і безробіття:

|

(2.2.5) |

|

(2.2.6) |

,

,де – рівень інфляції, а – рівень безробіття.

Модель (2.2.5) лінійна і за параметрами, і за змінними, а (2.2.6) нелінійна за параметром . На рис. 2.9 зображені ці моделі. Якщо модель (2.2.6) коректна, то модель (2.2.5) дає нам неправильний прогноз: між точками А і В, для будь-яких значень модель (2.2.5) дає завищені середні значення Y, тоді як зліва від А або справа від Y вона дає занижені середні значення Y.

Рис. 2.9. Дві моделі залежності рівнів інфляції та безробіття

Припущення 10 відсутність точної мультиколінеарності

Тобто між пояснювальними змінними відсутня точна мультиколінеарність.