4.6. Обернені моделі

Під оберненими моделями розуміють моделі такого вигляду:

. |

(4.6.1) |

Ця модель, як і вищерозглянуті, є лінійною щодо регресора Х, а також лінійна щодо коефіцієнтів регресії і .

У

оберненої моделі (4.6.1) є одна відмінна

риса. При необмеженому зростанні змінної

Х

складова

![]() прямує до нуля, а регресант

асимптотично наближається до величини

.

Таким чином, модель (4.6.1) містить

асимптотичний параметр, до якого прямує

залежна змінна Y

при необмеженому зростанні змінної Х.

прямує до нуля, а регресант

асимптотично наближається до величини

.

Таким чином, модель (4.6.1) містить

асимптотичний параметр, до якого прямує

залежна змінна Y

при необмеженому зростанні змінної Х.

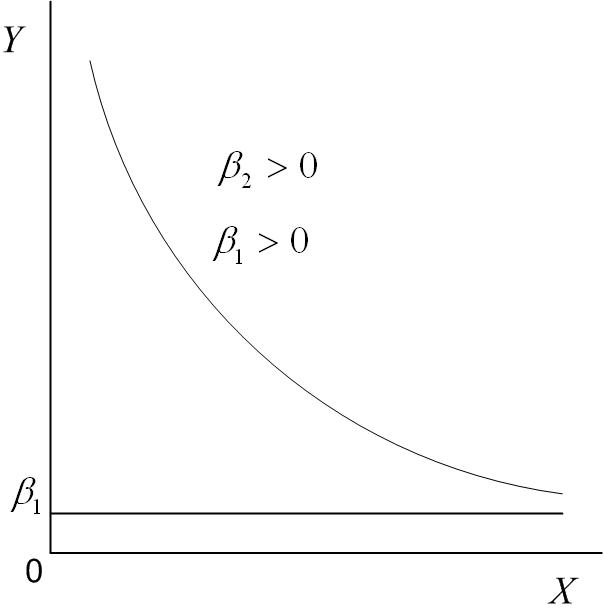

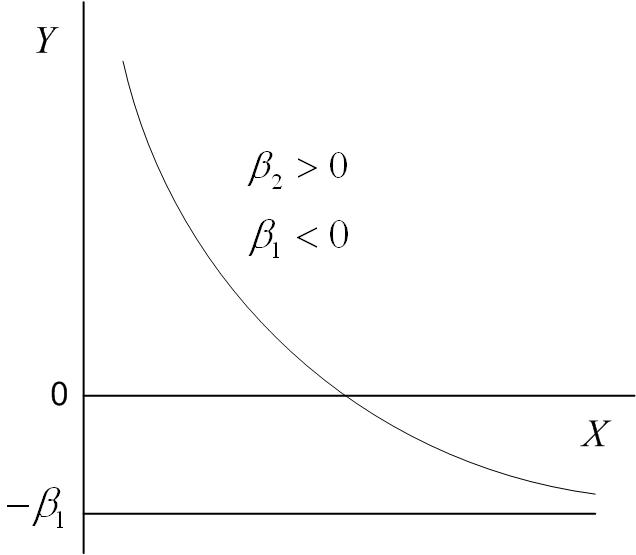

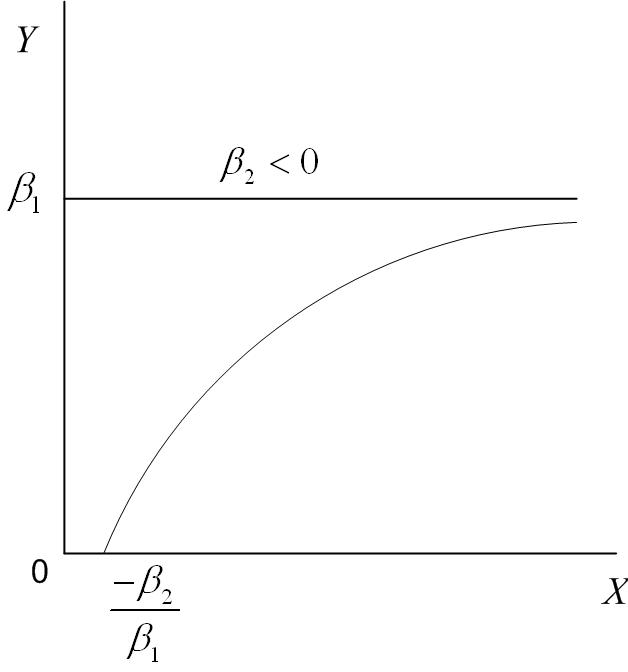

а б

в

Рис. 4.4 Приклади графіків обернених моделей: а моделі (4.6.1);

б кривої Філіпса; в кривої Енгеля

На рис. 4.4 зображені характерні криві оберненої моделі залежно від знаків коефіцієнтів регресії.

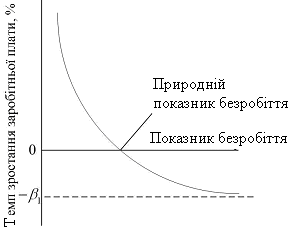

Одним із важливих додатків моделі (рис. 4.4, б) є відома з макроекономіки крива Філіпса. На підставі даних про темпи зростання заробітної плати (Y) і процента зміни рівня безробіття (Х) для Великобританії в період з 1861 по 1957 рр. Філіпс отримав криву вигляду рис. 4.4, б, яка детально зображена на рис.4.5.

Рис. 4.5. Крива Філіпса

З рис. 4.5 бачимо, що є асиметрія в залежності темпів зростання заробітної плати від рівня безробіття: заробітна плата зростає швидше при рівні безробіття, меншому величини UN (natural rate unemployment), який називається природним рівнем безробіття. При рівні безробіття, більшому за цю величину, зменшення темпів зростання зарплати стає більш плавним. При необмеженому збільшенні рівня безробіття темпи зростання зарплати наближаються до асимптотичного значення.

Важливим

додатком залежності вигляду (4.6.1) є крива

витрат Енгеля, що характеризує зв’язок

витрат споживача на товар із його

загальними витратами або доходом. Якщо

позначити через Y

витрати на товар, а через Х

– дохід споживача, то певні товари

матимуть такі властивості. Існує деякий

критичний або пороговий рівень доходу,

нижче якого товар не купується. На рис.

4.4, в

цей рівень має значення

![]() .

Існує рівень насичення товару, вище

цього рівня споживання товару не

відбувається, яким би високим не був

рівень доходу. Цей рівень у моделі

(4.6.1) визначається асимптотою

.

Існує рівень насичення товару, вище

цього рівня споживання товару не

відбувається, яким би високим не був

рівень доходу. Цей рівень у моделі

(4.6.1) визначається асимптотою

![]() .

Для таких товарів найбільш відповідною

є модель, подана на рис. 4.4, в.

.

Для таких товарів найбільш відповідною

є модель, подана на рис. 4.4, в.

Ілюстрований приклад. Крива Філіпса для Великобританії, 1950–1966 рр.

У табл. 4.5 наведені дані про щорічні темпи зростання заробітної плати Y і рівня безробіття Х у Великобританії в період 1950–1966 рр.

Таблиця 4.5

Темпи зростання зарплати й рівня

безробіття у Великобританії, 1950–1966 рр.

Рік |

Темп зростання зарплати, % |

Рівень безробіття, % |

1950 |

1,8 |

1,4 |

1951 |

8,5 |

1,1 |

1952 |

8,4 |

1,5 |

1953 |

4,5 |

1,5 |

1954 |

4,3 |

1,2 |

1955 |

6,4 |

1 |

1956 |

8 |

1,1 |

1957 |

5 |

1,3 |

1958 |

3,6 |

1,8 |

1959 |

2,6 |

1,9 |

1960 |

2,6 |

1,5 |

1961 |

4,2 |

1,4 |

1962 |

3,6 |

1,8 |

1963 |

3,7 |

2,1 |

1964 |

4,8 |

1,5 |

1965 |

4,3 |

1,3 |

1966 |

4,6 |

1,4 |

Застосування моделі (4.6.1) дає такі результати:

(2,067478) (2,8477792) = 0,3849

t

= (0,690782) (3,0635606)

p = (0,500253) (0,0078824) p = (0,00788)

|

|

Згідно з цими результатами граничний рівень зниження зарплати за рік дорівнює –1,43%. Тобто, якщо Х необмежено зростає, зниження заробітної плати буде не більше ніж 1,43% на рік.

Як підсумок наведемо табл. 4.6, що містить основні результати розглянутих нами моделей.

Таблиця 4.6

Основні формули для нелінійних за змінними моделей

Модель |

Вигляд |

Кутовий

коефіцієнт

|

Еластичність

|

Лінійна |

|

|

|

Log-log |

|

|

|

Log-lin |

|

|

|

Lin-log |

|

|

|

Обернена |

|

|

|

Якщо вираз для коефіцієнта еластичності залежить від змінних, то на практиці звичайно використовуються їх середні значення.