4.3. Функціональний вид регресійної моделі

Як ми відзначали раніше, розглядувані нами регресійні моделі повинні бути лінійні за параметрами. При цьому вони можуть і не бути лінійними за змінними. У наступних розділах буде приділена увага широко застосовуваним регресійним моделям, які можуть бути нелінійними за змінними, але лінійними за параметрами. Зокрема, розглядатимуться такі моделі:

1) лінійно-логарифмічна;

2) напівлогарифмічна;

3) зворотні.

4.4. Вимірювання еластичності. Лінійно-логарифмічна модель

Розглянемо експоненціальну регресійну модель

|

(4.4.1) |

яка після логарифмування обох частин може бути подана у вигляді

|

(4.4.2) |

Якщо ми запишемо (4.4.2) у вигляді

|

(4.4.3) |

де

![]() ,

то побачимо, що ця модель лінійна за

параметрами

і

,

а також за логарифмами змінних Х і Y.

Отже, для знаходження

і

може бути застосований МНК. Така модель

ще називається “подвійною логарифмічною”

або “логарифмічною лінійною”.

,

то побачимо, що ця модель лінійна за

параметрами

і

,

а також за логарифмами змінних Х і Y.

Отже, для знаходження

і

може бути застосований МНК. Така модель

ще називається “подвійною логарифмічною”

або “логарифмічною лінійною”.

Якщо припущення класичної лінійної регресійної моделі виконуються, то параметри (4.4.3) можуть бути оцінені за МНК із рівняння

|

(4.4.4) |

де

![]() ,

,

![]() .

Отримані за МНК оцінки

.

Отримані за МНК оцінки

![]() і

будуть найкращими незміщеними лінійними

оцінками для

і

,

відповідно.

і

будуть найкращими незміщеними лінійними

оцінками для

і

,

відповідно.

Перевагою цієї моделі є те, що кутовий коефіцієнт є мірою еластичності Y по відношенню до Х, тобто визначає відсоток зміни Y для даного (малого) відсотка зміни Х. Так, якщо Y зображує попит на товар, а Х – ціну одиниці товару, то вимірює величину еластичності попиту за ціною, параметр lnY, що становить в економіці значний інтерес.

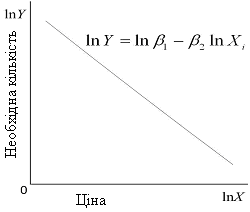

Рис. 4.2 . Експоненціальна модель Рис. 4.3. Лінійно-логарифмічна модель

Якщо

співвідношення між величиною попиту і

ціною таке, як зображено на рис. 4.2, то

подвійне логарифмічне перетворення

даватиме оцінку еластичності ціни (![]() ).

).

Слід зазначити два особливі моменти лінійної логарифмічної моделі: ця модель припускає, що коефіцієнт еластичності між Y і Х ( ) залишається постійним на всьому проміжку зміни Х. Цю властивість можна перевірити, оскільки еластичність Y по Х обчислюється за формулою

|

|

Якщо

підставити в неї

![]() ,

то отримаємо

,

то отримаємо

|

|

Ця

властивість пояснює, чому дана модель

називається моделлю з постійною

еластичністю. Іншими словами, зміна lnY

при одиничній зміні lnХ,

тобто еластичність

,

залишається незмінною незалежно від

точки lnX,

в якій проводиться вимірювання (рис.4.3).

Іншою особливістю моделі є те, що, хоча

і

є незміщеними оцінками

і

,

(параметр, що входить у початкову модель

![]() )

є зміщеною оцінкою. У більшості практичних

задач, проте, цей член має другорядне

значення і немає необхідності в отриманні

незміщеної оцінки.

)

є зміщеною оцінкою. У більшості практичних

задач, проте, цей член має другорядне

значення і немає необхідності в отриманні

незміщеної оцінки.

Ілюстративний приклад. Попит на каву

Провівши обчислення за даними, наведеними в таблиці, одержуємо такий результат:

(0,0152)

(0,0494)

t = (51,0045) (–5,1251) |

(4.4.5) |

де Yt – попит на каву (кількість випитих чашок кави за день), а Xt – ціна на каву в доларах за фунт кави.

З цих результатів ми бачимо, що коефіцієнт еластичності ціни дорівнює –0,25. Це значить, що при зростанні на 1% реальної ціни за фунт кави, попит на неї зменшиться в середньому на 0,25%. Оскільки еластичність ціни менше 1 за абсолютною величиною, ми можемо сказати, що попит на каву нееластичний за ціною.

Цікавим є наступне питання. Чи можемо ми визначити, яка з моделей є кращою, порівнюючи результати лінійної та лінійно-логарифмічної функції попиту? Чи можемо ми сказати, що (4.4.5) краще, ніж (3.7.1), оскільки її вище (0,7448 проти 0,6628)? На жаль, ми не можемо зробити такий висновок, оскільки в тому випадку, коли залежна змінна у двох моделях неоднакова (тут Y і lnY), коефіцієнти детермінації безпосередньо порівнювати не можна. Ми не можемо порівнювати два кутових коефіцієнти ще й з іншої причини. Для моделі (3.7.1) кутовий коефіцієнт дає ефект одиничної зміни ціни на каву, скажемо на 1 дол. за фунт, на постійну абсолютну величину зменшення споживання, що складає 0,4795 чашки кави за день. З іншого боку, коефіцієнт –0,2530, отриманий в (4.4.5), дає постійне процентне зменшення споживання кави в результаті 1%-го зростання ціни на каву за фунт, тобто дає еластичність ціни.

Чи можна порівняти результати двох використаних моделей? Одним із шляхів порівняння двох моделей є наближене визначення еластичності ціни для моделі (2.7.1). Це може бути зроблено таким чином.

Еластичність Е змінної Y по відношенню до іншої змінної Х визначається за формулою:

|

(4.4.6) |

.

.

Для

лінійної моделі (2.7.1) оцінка кутового

коефіцієнта

дорівнює –0,4795. Як показано в (4.4.6), для

знаходження еластичності необхідно

помножити кутовий коефіцієнт

на відношення Х/Y

(ціни до кількості). Але які величини Х

і Y

повинні ми вибрати? Звичайно, ми можемо

підрахувати еластичність для кожної з

11 пар значень Х

і Y.

На практиці, проте, еластичність

підраховується в середніх значеннях Х

і Y.

Ми одержуємо оцінку середньої еластичності.

Для нашого прикладу

![]() чашки і

чашки і

![]() дол. Використовуючи ці величини і

дол. Використовуючи ці величини і

![]() ,

одержуємо з (4.4.6) середню еластичність

–0,2197 або наближено –0,22. Цей результат

отриманий із лінійної моделі й

відрізняється від коефіцієнта еластичності

–0,25, отриманого в лінійній логарифмічній

моделі. Зазначимо, що цей коефіцієнт

еластичності є постійним у всіх точках

Х,

тоді як у лінійній моделі коефіцієнт

еластичності змінюється від точки до

точки.

,

одержуємо з (4.4.6) середню еластичність

–0,2197 або наближено –0,22. Цей результат

отриманий із лінійної моделі й

відрізняється від коефіцієнта еластичності

–0,25, отриманого в лінійній логарифмічній

моделі. Зазначимо, що цей коефіцієнт

еластичності є постійним у всіх точках

Х,

тоді як у лінійній моделі коефіцієнт

еластичності змінюється від точки до

точки.