Глава 12. Выбор моделей макроэкономической политики 265

- стабилизация соотношения долг/ВВП;1

- выравнивание темпов роста государственных расходов и темпов роста ВВП;

- равенство или превышение чистого объема инвестиций над

чистым объемом государственного долга.

Указанные целевые ориентиры сдерживают "аппетиты" расходующих государственных ведомств, которые вынуждены соотносить свои требования новых бюджетных ресурсов с этими ограничениями. Без подобных ограничений динамика фактического дефицита государственного бюджета может оказаться трудноуправляемой.

Некоторые возможные "твердые курсы" кредитно-денежной политики Центрального Банка:

поддержание стабильного темпа изменения денежной массы;

стабилизация рыночной ставки процента;

стабилизация номинального ВВП;

стабилизация номинального валютного курса.

При стабилизации темпа изменения денежной массы ЦБ устанавливает на каждый год определенный уровень ее прироста и с помощью операций на открытом рынке, дисконтной политики или изменения нормы резервирования поддерживает стабильное денежное предложение2. При такой политике кривая LM имеет положительный наклон: так как предложение денег стабильно, то более высокому уровню выпуска У? соответствует более высокая ставка процента Л^ (см- Рис- 12.1). Этот курс ЦБ оказывается эффективным при относительно стабильной скорости обращения денег.

1 Подробнее об этом см. гл. 17 "Бюджетный дефицит и управление государственным долгом", а также Приложение 1.

2Подробнее об этом см. гл. 7 "Денежный рынок: спрос на деньги, предложение денег, равновесие на денежном рынке" и гл. 8 "Банковская система. Кредитно-денежная политика".

266 Макроэкономика

При стабилизации процентной ставки ЦБ изменяет денежное предложение с помощью указанных инструментов таким образом, чтобы фактическая среднерыночная ставка процента приблизилась к избранному целевому ориентиру. Этот курс позволяет относительно сократить эффект вытеснения частных инвестиций, сопровождающий стимулирующую фискальную политику. В то же время стабилизация ставки процента позволяет относительно стабилизировать динамику валютного курса, так как, при прочих равных условиях, между этими переменными наблюдается положительная функциональная зависи-

мость

Стабилизация ставки процента графически может изображаться в виде горизонтальной кривой LM, "зафиксированной" на уровне целевого ориентира rq (см. рис. 12.2).

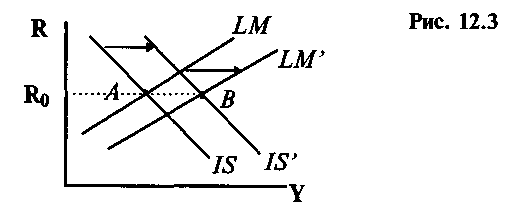

Если правительство и ЦБ успешно координируют свои действия, то стабилизация ставки процента может быть достигнута при традиционных наклонах кривых IS и LM и их скоординированных сдвигах (см. рис. 12.3).

Антиинфляционный потенциал курса на стабилизацию темпов изменения денежной массы более высокий, чем курса

1 Подробнее об этом см. гл. 16 "Валютный курс". Стабилизация номинального валютного курса нередко является непосредственным целевым ориентиром Центрального Банка.