Глава 12. Выбор моделей макроэкономической политики 267

на стабилизацию рыночной ставки процента, однако в первом случае не удается избежать эффекта вытеснения.

Курс на стабилизацию номинального ВВП обладает наибольшим антиинфляционным потенциалом, хотя практическая реализация такой политики осложняется тем, что ВВП изменяется со значительным временным лагом к любым мерам. Этот курс предполагает "фиксацию" вертикальной кривой LM на уровне избранного ориентира yq (см. рис. 12.4).

Если фактический номинальный ВВП оказывается выше заданного, то ЦБ с помощью мер кредитно-денежной политики снижает денежное предложение, что сопровождается снижением занятости и выпуска. Если фактический ВВП ниже заданного уровня, то ЦБ проводит кредитно-денежную экспансию. Колебания уровня занятости при такой политике могут оказаться значительными, хотя в более долгом периоде стабилизация выпуска предполагает и стабилизацию уровня безработицы.

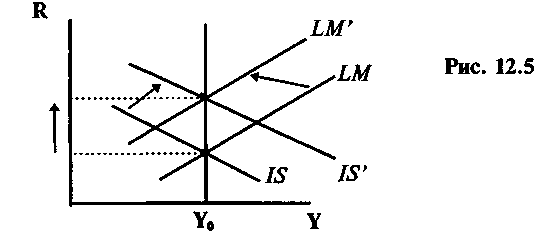

"Выпрямление" кривой LM, как правило, предполагает скоординированные действия ЦБ и правительства, так как кривая LM становится вертикальной при очень высоких ставках процента, которые сопровождаются минимизацией спекулятивного спроса на деньги и сохранением, по существу, только тран-сакционного спроса на деньги. Такое значительное повышение процентных ставок может быть достигнуто при долговом финансировании бюджетного дефицита в сочетании с ограничительной кредитно-денежной политикой ЦБ (см. рис. 12.5).

268 Макроэкономика

Описанный курс политики оказывается наиболее эффективным в ситуациях, когда снижение уровня инфляции становится первоочередной целью макроэкономического регулирования.

Опыт многих стран свидетельствует, что заслуживает доверия политика ЦБ, которая обеспечивает низкий стабильный темп роста денежной массы. Однако такая политика несовместима с фискальной политикой правительства, ориентированной на значительный дефицит госбюджета. Эта несовместимость объясняется ограниченными возможностями долгового финансирования бюджетного дефицита и неизбежным усилением инфляционного давления даже в случае стабилизации темпа роста денежной массы. В условиях быстрого роста государственного долга экономические агенты не поверят обещанию ЦБ придерживаться низкого темпа роста денежной массы, а недоверие неизбежно дестабилизирует общую макроэкономическую ситуацию. Поэтому систематический контроль правительства за динамикой бюджетного дефицита является необходимым условием успешного проведения Центральным Банком антиинфляционной денежной политики.

В переходных экономиках, в том числе и в российской, выбор оптимального сочетания курсов бюджетно-налоговой и кредитно-денежной политики затрудняется рядом специфических обстоятельств. Во-первых, нередко отсутствует необходимый опыт макроэкономического регулирования вообще и опыт координации действий правительства и ЦБ — в частности. Во-вторых, объективно сложная проблема укрепления доверия к экономической политике правительства и ЦБ еще более усложняется в ситуации экономической нестабильности и недоверия к отдельным официальным лицам. В-третьих, нередко отсутствуют необходимые социальные условия для обеспечения успешного антиинфляционного сдерживания ценой увеличения безработицы. Например, отсутствие в России развитой инфраструктуры рынка труда, которая позволила бы вытесненным из производства работникам быстро получить новые профессии и новые рабочие места, делает социально рискованным проведение жесткой антиинфляционной политики по методике "шоковой терапии".