11.1. Сутність та значення аналізу капіталу підприємства

Капітал — це кошти, якими володіє підприємство для здійснення своєї діяльності з метою отримання прибутку. Функціонування капіталу підприємства у процесі його використання характеризується процесом його постійного кругообороту (рис. 11.1).

Отже, у процесі кругообороту капітал проходить три стадії:

-

на першій стадії капітал в грошовій формі інвестується в оборстні, необоротні активи, перетворюється при цьому у продуктовий капітал;

-

Не. другій стадії в процесі виробництва продукції виробничий ка іітал перевтілюється у товарну форму;

-

на третій стадії товарний капітал після реалізації товарів обертається у грошовий капітал.

Основною метою формування капіталу є забезпечення потреб підприємства у придбанні активів та оптимізація його структури з точки зору забепечення умов ефективності його використання.

202

Для досягнення цієї мети процес формування капіталу формується на основі наступних принципів:

-

врахування перспектив розвитку підприємства;

-

забезпечення відповідності обсягу залученого капіталу обсягу активів, які підприємство має на меті сформувати для виробничої діяльності;

-

забезпечення оптимальної структури капіталу з позиції ефективного його функціонування;

-

забезпечення мінімізації затрат по формуванню капіталу з різних джерел;

-

забезпечення ефективного використання капіталу в процесі господарської діяльності.

Рис. 11.1. Стадії кругообороту капіталу підприємства

Під поняттям «капітал підприємства» сьогодні розуміють різні його види, які характеризуються десятками термінів. Класифікація видів капіталу, запропонована І. О. Бланком [39], наведена на рис. 11.2.

При проведенні аналізу капіталу слід мати на увазі, що:

-

Капітал підприємства є основним фактором виробництва.

-

Капітал характеризує фінансові ресурси, які забезпечують йому доход.

-

Капітал є основним джерелом заможності його власників.

-

Капітал підприємства є головним вимірником його ринкової вартості.

203

5.

Динаміка

капіталу підприємства є головним

індикатором рівня

ефективності його господарської

діяльності.

5.

Динаміка

капіталу підприємства є головним

індикатором рівня

ефективності його господарської

діяльності.

Саме тому керівництво підприємства повинно володіти об'єктивною інформацією щодо того:

-

яким капіталом воно володіє?

-

чи є оптимальною його структура?

-

у які сфери діяльності він буде вкладений?

Залежно від ступеню належності капітал поділяють на власний та позиковий. Згідно з П(С)БО 2»Баланс» власний капітал — це частина в активах підприємства, що залишається після вирахування його зобов'язань. Необхідність у власному капіталі обумовлена вимогами самофінансування підприємства. Власний капітал є основою економічної та фінансової незалежності підприємства. Однак у процесі аналізу необхідно враховувати, що фінансування діяльності підприємства лише за рахунок власних коштів не завжди вигідне для нього.

Крім того, слід мати на увазі, що якщо ціни на фінансові ресурси є невисокими, а підприємство зможе забезпечити більш високу віддачу на вкладений капітал, ніж платить за кредитні ресурси, то, залучаючи позиковий капітал, воно зможе підвищити рентабельність власного капіталу. Отже, фінансовий стан підприємства залежить, у першу чергу, від оптимальності співвідношень між власним та позиковим капіталом.

Залежно від мети проведення та виділених кваліфікаційних ознак розрізняють наступні форми аналізу капіталу підприємства (таблиця 11.1):

Перелік

основних напрямків аналізу капіталу

подано у таблиці

11.2.

Перелік

основних напрямків аналізу капіталу

подано у таблиці

11.2.

Таблиця 11.2

ОСНОВНІ НАПРЯМКИ АНАЛІЗУ КАПІТАЛУ ПІДПРИЄМСТВА

|

Напрямок аналізу |

Види аналізу |

|

Горизонтальний аналіз |

♦ порівняння показників звітного періоду з показниками попереднього періоду; ♦ порівняння показників звітного року з показниками аналогічного періоду минуло го року; ♦ порівняння показників капіталу за ряд попередніх періодів |

|

Вертикальний аналіз |

♦ структурний аналіз капіталу за видами ді яльності; ♦ структурний аналіз капіталу за звітний період; ♦ структурний аналіз капіталу за попере дній період; ♦ структурний аналіз власного капіталу; ♦ структурний аналіз позикового капіталу |

|

Порівняльний аналіз |

♦ порівняльний аналіз показників капіталу підприємства з середньогалузевими значен нями; ♦ порівняльний аналіз показників капіталу підприємства з конкурентами; ♦ порівняльний аналіз показників капіталу з оптимальними значеннями; ♦ порівняльний аналіз показників капіталу підприємства із запланованими |

|

Коефіцієнтний аналіз |

♦ розрахунок коефіцієнтів оборотності ка піталу; ♦ розрахунок показників рентабельності капіталу |

11.2. Аналіз структури капіталу підприємства

У процесі аналізу капіталу підприємства, в першу чергу, вивчають зміни в його структурі, складі та дають їм об'єктивну оцінку з позиції інвесторів та підприємства. Так, установи банків та інших інвесторів цікавить переважно частка власного капіталу у загальному його розмірі (вона повинна становити не менше 50 %). При внутрішньому ж аналізі більше уваги приділяють ви-

206

вченню динаміки і структури власного та позикового капіталу, виявляють причини змін окремих складових частин власного та позикового капіталу та дають оцінку цим змінам. Особливу увагу звертають на рух джерел залучених коштів, які поділяють на довгострокові, короткострокові кредити та позики, кредиторську заборгованість, поточні зобов'язання за розрахунками (таблиця 11.3). В ході аналізу виявляють тенденції змін обсягів та частки кредитів банку та позик, які не погашені у строк. Збільшення їх абсолютної суми та питомої ваги свідчить про наявність на підприємстві значних фінансових ускладнень. Проводять також порівняння структури активів та пасивів балансу, оцінку факторів, які впливають на співвідношення власного та позикового капіталу, а отже і на фінансову стійкість підприємства.

Таблиця J 1.3

ГРУПУВАННЯ СТАТЕЙ БАЛАНСУ ДЛЯ АНАЛІЗУ КАПІТАЛУ ПІДПРИЄМСТВА

|

Капітал |

Код рядка балансу |

|

1. Капітал разом |

640 |

|

2. Власний капітал |

380 |

|

2.1. Власний оборотний капітал |

260 + 270 до 1 року - 620 -- 430 до 1 року - 630 до 1 року |

|

3. Позиковий капітал |

430 + 480 + 620 + 630 |

|

3.1. Довгострокові зобов'язання |

430 понад 1 рік + 480 + + 630 понад 1 рік |

|

3.2. Короткострокові кредити та позики |

500 + 510 |

|

3.3. Поточні зобов'язання за розрахунками |

430 до 1 року + 620 + 630 до 1 року-500-510 |

У таблиці 11.4 наведено склад і структуру капіталу аналізованого підприємства. Зазначимо, що підприємство станом на кінець 2006 року має загальний розмір капіталу 194,8 тис. грн. За останні 2 роки спостерігаємо його зменшення на 32,3 тис. грн порівняно з 2004 роком та на 15,2 тис. грн відносно 2005 року. Основну частку у валюті балансу підприємства станом на кінець звітного року займає позиковий капітал, його розмір становить 134,9 тис. грн або 69,3 % від сукупного капіталу.

207

Таблиця 11.4

СКЛАД І СТРУКТУРА КАПІТАЛУ ПІДПРИЄМСТВА (станом на кінець року)

|

Статті балансу |

2004 рік |

2005 рік |

2006 рік |

Відхилення (+;-) 2006 року від: |

||||||

|

сума, тис. грн |

питома вага, % |

сума, тис. грн |

питома вага, % |

сума, тис. грн |

питома вага, % |

2004 року |

2005 року |

|||

|

сума, тис. Грн |

питомої ваги, п. п. |

сума, тис. грн |

ПИТОМОЇ ваги, п. п. |

|||||||

|

Капітал, разом |

230,7 |

100,0 |

213,6 |

100,0 |

194,8 |

100,0 |

—32,3 |

— |

—15,2 |

— |

|

1. Власний капітал |

121,6 |

52,7 |

97,2 |

45,5 |

59,9 |

30,7 |

-61,7 |

-22,0 |

-37,3 |

-14,8 |

|

1.1. Статутний капітал |

29,2 |

12,6 |

29,2 |

13,6 |

29,2 |

15,0 |

— |

+2,4 |

— |

+ 1,4 |

|

1.2. Інший додатковий капітал |

161,7 |

70,1 |

161,7 |

75,7 |

161,7 |

83,0 |

— |

+ 12,9 |

— |

+7,3 |

|

1.3. Нерозподілений прибуток (непокритий збиток) |

(69,3) |

(30,0) |

(93,7) |

(43,8) |

(131,0) |

(67,3) |

(+61,7) |

(37,3) |

(+37,3) |

(+23,5) |

|

2. Позиковий капітал |

109,1 |

47,3 |

116,4 |

54,5 |

134,9 |

69,3 |

+25,8 |

+22,0 |

+ 18,5 |

+ 14,8 |

|

2.1. Короткострокові зобов'язання |

109,1 |

47,3 |

116,4 |

54,5 |

134,9 |

69,3 |

+25,8 |

+22,0 |

+ 18,5 |

+ 14,8 |

|

2.1.1. Поточні зобов'язання за розрахунками |

109,1 |

47,3 |

116,4 |

54,5 |

134,9 |

69,3 |

+25,8 |

+22,0 |

+ 18,5 |

+ 14,8 |

Головною причиною низького розміру власного капіталу протягом аналізованого періоду є наявність непокритих збитків. їх розмір на кінець 2006 року склав 131,0 тис. грн. Це призвело до порушення основних принципів господарювання, в результаті чого підприємство не лише втратило можливість здійснювати самофінансування, але й виконувати умови самоокупності виробництва.

Слід відмітити збільшення поточних зобов'язань, особливо у 2006 році відносно 2005 року, на 18,5 тис. грн або на 14,8 % за питомою вагою, що на 100% було спричинено зростанням розміру кредиторської заборгованості товарного характеру.

Широкого розповсюдження останнім часом набуло використання шахового балансу, основною метою якого є оцінка складу джерел фінансування майна підприємства. Ідея його побудови належить відомим аналітикам минулого століття (зокрема, Кмі-цикевич О. Р., Фалькович Л. О.) [66] та набула свого розвитку у працях сучасних теоретиків. При цьому, баланс підприємства подається як матриця, рядки якої— це статті активу балансу, а графи — статті пасиву.

При заповненні шахового балансу доцільно дотримуватись наступної послідовності:

-

Вибрати розмір матриці. Він може відповідати кількості статей активу і пасиву балансу, або обмеженим кількістю статей аналітичного агрегованого балансу.

-

Заповнити підсумкові рядки та графи відповідно до вихідного балансу.

-

Послідовно вибирати джерела фінансування майна підприємства, починаючи з першого рядка активу балансу.

-

Перевірити правильність підрахунку балансових підсумків за рядками та графами.

Джерела фінансування обирають у послідовності, яка наведена у таблиці 11.5 у межах залишку коштів. .Якщо постає потреба залучення для покриття певного виду активу, інших джерел (які не ввійшли до наведеного переліку), то це свідчить про неефективне використання капіталу або іммобілізацію коштів.

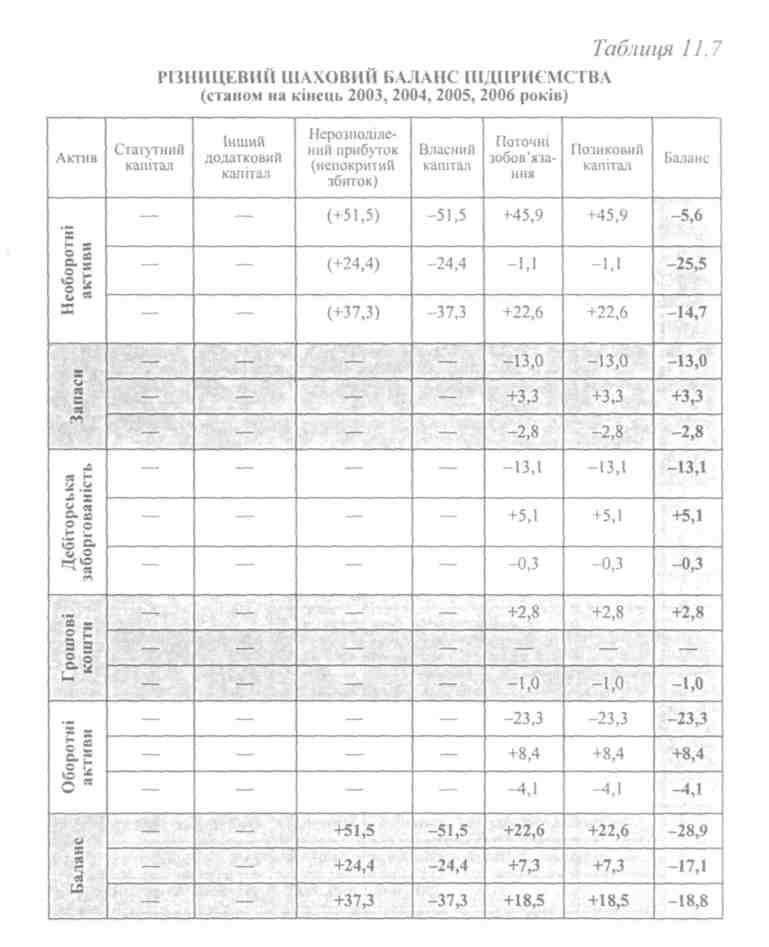

Шаховий баланс аналізованого підприємства станом на кінець 2003—2006 років наведено у таблиці 11.6. Записи у таблиці проведено у такій послідовності: перший рядок — інформація балансу підприємства станом на кінець 2003 року, другий — 2004 року, третій — 2005 року, четвертий — 2006 року.

Різницевий шаховий баланс, який дозволяє виявити зміни у складі джерел покриття активів підприємства, представлено в таблиці 11.7. При заповненні таблиці були враховані відхилення

209

показників

балансу, а саме: перший рядок—

2004 року

від 2003

року;

другий рядок —

2005 року

від 2004

року;

третій рядок

— 2006 року

від 2005

року.

показників

балансу, а саме: перший рядок—

2004 року

від 2003

року;

другий рядок —

2005 року

від 2004

року;

третій рядок

— 2006 року

від 2005

року.

Таким чином, за період з 2004 по 2006 роки відмічаємо наступні зміни у структурі пасивів:

-

спостерігається погіршання структури капіталу, про що свідчить зростання суми та питомої ваги залучених коштів, і, у першу чергу, кредиторської заборгованості товарного характеру для фінансування поточної діяльності підприємства;

-

за рахунок позикового капіталу підприємство упродовж трьох років повністю фінансує оборотні активи, що підтверджує висновки, зроблені раніше, про відсутність власного оборотного капіталу;

-

позиковий капітал є джерелом покриття і необоротних активів, при чому, станом на кінець 2006 року частка позикового капіталу у фінансуванні необоротних активів складає 65,5 % проти 21,2 % у 2004 році.

Таблиця 11.5

ПОСЛІДОВНІСТЬ ВИБОРУ ДЖЕРЕЛ ФІНАНСУВАННЯ МАЙНА ПІДПРИЄМСТВА

|

Статті активу |

Статті пасиву |

|

Необоротні активи |

Статутний капітал |

|

Прибуток |

|

|

Довгострокові зобов'язання |

|

|

Запаси |

Залишок статутного капіталу |

|

Залишок прибутку |

|

|

Залишок довгострокових зобов'язань |

|

|

Короткострокові кредити та позики |

|

|

Кредиторська заборгованість |

|

|

Дебіторська заборгованість |

Залишок кредиторської заборгованості |

|

Залишок короткострокових кредитів та позик |

|

|

Поточні фінансові інвестиції |

Залишок прибутку |

|

Залишок кредиторської заборгованості |

|

|

Грошові кошти та їх еквіваленти |

Залишок прибутку |

|

Довгострокові та короткострокові кредити та позики |

|

|

Залишок кредиторської заборгованості |

210

Таким чином, ситуація, що склалася у сфері фінансування негативно характеризує фінансово-господарську діяльність, оскільки свідчить про високий рівень залежності підприємства від зовнішніх інвесторів.

212

11.3. Аналіз власного капіталу підприємства

Фінансовою основою діяльності підприємства є сформований ним власний капітал (рис. 11.3). Він є початковою та безстроковою основою фінансування діяльності підприємства, а також джерелом погашення його збитків, одним з найвагоміших показників, що використовується при оцінці фінансового стану підприємства, оскільки показує:

-

з одного боку, ступінь фінансової самостійності підприємства (його незалежності від зовнішніх джерел фінансування);

-

з іншого — ступінь кредитоспроможності підприємства (забезпеченості вимог кредиторів наявним у підприємства капіталом засновників).

Збереження власного капіталу є одним з показників якості фінансового менеджменту на підприємстві. Відповідно до П(С)БО 2 «Баланс» власний капітал включає такі основні елементи:

Рис. 11.3. Функції власного капіталу підприємства

-

статутний капітал;

-

пайовий капітал;

-

додатковий вкладений капітал;

-

інший додатковий капітал;

-

резервний капітал;

-

нерозподілений прибуток (непокритий збиток).

Окрім

названих складових елементів власного

капіталу П(С)БО 2

визначає

також коригуючі показники, які відображають

рух власного

капіталу у процесі його формування та

управління. До коригуючих

показників власного капіталу відносять:

Окрім

названих складових елементів власного

капіталу П(С)БО 2

визначає

також коригуючі показники, які відображають

рух власного

капіталу у процесі його формування та

управління. До коригуючих

показників власного капіталу відносять:

-

неоплачений капітал;

-

вилучений капітал.

На аналізованому підприємстві власний капітал представлено наступними складовими (таблиця 11.8).

Таблиця 11.8

СТРУКТУРА ВЛАСНОГО КАПІТАЛУ ПІДПРИЄМСТВА (станом на кінець року), сума — тис. грн, питома вага — %

|

Показники |

2004 рік |

2005 рік |

2006 рік |

Відхилення (+,) 2006 року від: |

2006 рік у % до: |

||

|

2004 року |

2005 року |

2004 року |

2005 року |

||||

|

Статутний капітал |

|

|

|

|

|

|

|

|

— сума, тис. грн |

29,2 |

29,2 |

29,2 |

— |

— |

100,0 |

100,0 |

|

— питома вага, % |

24,0 |

30,0 |

48,7 |

+24,7 |

+ 18,7 |

— |

— |

|

Додатково вкладений капітал |

|

|

|

|

|

|

|

|

— сума, тис. грн |

161,7 |

161,7 |

161,7 |

— |

— |

100,0 |

100,0 |

|

— питома вага, % |

133,0 |

166,4 |

269,9 |

+ 136,9 |

+ 103,5 |

— |

— |

|

Нерозподілений прибуток (непокритий збиток) |

|

|

|

|

|

|

|

|

— сума, тис. грн |

(69,3) |

(93,7) |

(131,0) |

(+61,7) |

(+37,3) |

189,0 |

139,8 |

|

— питома вага, % |

(57,0) |

(96,4) |

(218,7) |

(+161,7) |

(+122,3) |

— |

— |

|

Власний капітал |

|

|

|

|

|

|

|

|

— сума, тис. грн |

121,6 |

97,2 |

59,9 |

-61,7 |

-37,3 |

49,2 |

61,6 |

|

— питома вага, % |

100,0 |

100,0 |

100,0 |

— |

— |

— |

— |

214

Дані таблиці 11.8 свідчать про значне зменшення розміру власного капіталу підприємства протягом аналізованого періоду на 61,7 тис. грн або 50,8 %, тобто, у двічі. Значно зросла сума непокритого збитку підприємства— у 1,9 рази проти 2004 року та 1,4 рази порівняно з 2005 роком. Саме цим і пояснюються зміни у структурі капіталу. Аналізоване підприємство при відсутності збитків у 2006 році могло б мати 190,9 тис. грн власного капіталу та 325,8 тис. грн сукупного капіталу. Це б дало можливість підвищити частку власного капіталу підприємства у фінансуванні його майна до 58,5 %, що відповідає оптимальним значенням цього показника, які прийняті у міжнародній практиці.

Можливості аналізу власного капіталу значно розширюються при умові використання звіту про власний капітал, інформації поточного обліку. Застосування звіту дає змогу виявити джерела надходження та використання власного капіталу підприємства у звітному році (таблиця 11.9).

Таблиця 11.9

РУХ ВЛАСНОГО КАПІТАЛУ ПІДПРИЄМСТВА У 2006 РОЦІ, тис. грн

|

Статті |

Статутний капітал |

Інший додатковий капітал |

Нерозподілений прибуток |

Разом |

|

Залишок на початок року |

29,2 |

161,7 |

-93,7 |

97,2 |

|

Чистий прибуток (збиток) за звітний період |

— |

— |

-37,3 |

-37,3 |

|

Разом змін у капіталі |

— |

— |

-37,3 |

-37,3 |

|

Залишок на кінець року |

29,2 |

161,7 |

-131,0 |

59,9 |

Отже, інформація таблиці 11.9 ще раз засвідчує, що підприємство використовує власний капітал на покриття збитків звітного та попередніх років.

Коефіцієнт надходження капіталу розраховують:

За розрахунками коефіцієнт використання (вибуття) капіталу по підприємству складає відповідно: у 2004 році — 0,298; у 2005 році — 0,259; у 2006 році — 0,384, а отже має тенденцію до зростання. Аналізуючи власний капітал, необхідно звернути увагу на співвідношення коефіцієнтів надходження та використання капіталу. Коли значення коефіцієнта вибуття вище ніж коефіцієнта надходження капіталу, то це є свідченням негативних змін зменшення розміру власного капіталу, погіршення його структури.