Основні показники фінансово-господарської діяльності підприємства, згруповані

477

За рівнем платоспроможності

Додаток У

етап: Визначення середніх значень ознак по кожній вибірці

При цьому застосовують формулу:

![]()

де

Xіj

— елемент

векторів —

стовпців

при Х1,

Х2, ...,

X5

при

/ = 1,

де

Xіj

— елемент

векторів —

стовпців

при Х1,

Х2, ...,

X5

при

/ = 1,

п — кількість об'єктів у вибірках.

478

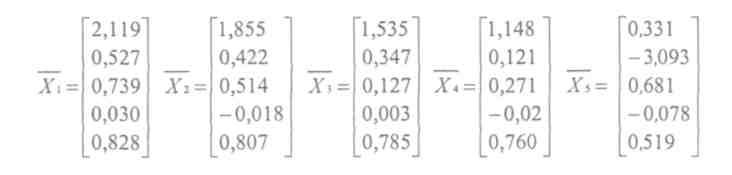

Вектори — стовпці по п'яти вибірках будуть мати наступний вигляд:

ДодатокФ

IV етап: Визначення коваріаційних матриць

Після розрахунку середніх значень ознак по кожній вибірці потрібно визначити коваріаційні матриці S\, Sz, S3, S4,S5 розміром (т х т) для кожної з вибірок відповідно. Для розрахунку елементів матриць використовують формулу:

![]() [Ф1]

[Ф1]

Після проведення розрахунків ці матриці матимуть такий вигляд:

479

Додаток

X

Додаток

X

V eTaп: Оцінка сумарної внутрішньовибіркової дисперсії

Після розрахунку коваріаційних матриць S\, S2, S3, S4, S$ розміром (т х т) потрібно оцінити сумарну внутрішньовибіркову дисперсію. Для розрахунку використовують формулу:

S = S1 + S2 + ... + Sі [XI]

Після проведення розрахунків матриця матиме такий вигляд:

480

Матриця сумарної внутрішньовибіркової дисперсії може бути використана лише в оберненому вигляді; тобто наступним етапом розрахунків є знаходження оберненої матриці:

Додаток Ц

VI етап: Розрахунок вектора дискримінантних множників

аступним етапом розрахунків є визначення вектора дискримінант-лножників. Для розрахунку використовують формулу:

![]()

[Ц1]

Після проведення розрахунків вектор дискримінантних множників матиме такий вигляд:

VII етап: Побудова дискримінаційної функції

Отже, дискримінаційна функція матиме вигляд: G= 11,83 х К1 - 1,91 х К2-0,18 х КЗ-7,18 хК4+11,69 хК5,

де К, — коефіцієнт загальної ліквідності;

К2 — коефіцієнт забезпеченості оборотних активів власним оборотним капіталом;

Кз — коефіцієнт автономії;

К4 — коефіцієнт трансформації;

К5 — рентабельність сукупного капіталу.

ДодатокЩ

VIII етап: Розрахунок межі дискримінації

За допомогою отриманої дискримінаційної функції визначаються відповідні значення G — показника для кожного періоду, що досліджується, які ми намагаємося згрупувати (табл. Щ 1).

Таблиця ЩІ ЗНАЧЕННЯ ДІІСКРИМІНАНТІЮЇ ФУНКЦІЇ G

|

Період |

G — значення рівня ризику |

|

01.01.2000 |

31,45108 |

|

01.04.2000 |

27,34329 |

|

01.07.2000 |

24,02546 |

|

01.10.2000 |

18,68853 |

|

01.01.2001 |

18,29386 |

|

01.04.2001 |

25,57 |

|

01.07.2001 |

30,33829 |

|

01.10.2001 |

34,3953 |

|

01.01.2002 |

35,34324 |

|

01.04.2002 |

26,98717 |

|

01.07.2002 |

23,21739 |

|

01.10.2002 |

30,89568 |

|

01.01.2003 |

32,45908 |

|

01.04.2003 |

21,33405 |

|

01.07.2003 |

20,76155 |

|

01.10.2003 |

16,54647 |

|

01.01.2004 |

15,48908 |

|

01.04.2004 |

14,96368 |

|

01.07.2004 |

15,15289 |

|

01.10.2004 |

17,85702 |

|

01.01.2005 |

19,78033 |

|

01.04.2005 |

16,60857 |

|

01.07.2005 |

17,26045 |

|

01.10.2005 |

14,13867 |

|

01.01.2006 |

15,5974 |

|

01.04.2006 |

14,9069 |

|

01.07.2006 |

14,14972 |

|

01.10.2006 |

14,60273 |

|

01.01.2007 |

16,88032 |

482

483

Передмова 3

ПРОГРАМА КУРСУ «ФІНАНСОВИЙ АНАЛІЗ» 6

Частина І. ТЕОРЕТИЧНІ ТА МЕТОДИЧНІ ЗАСАДИ

ФІНАНСОВОГО АНАЛІЗУ . .... 10