Розрахунок чистого приведеного доходу за другим варіантом (інвестування капіталу у товарно-матеріальні цінності)

|

Показники |

Роки |

|||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Обсяг первісних інвестицій, тис. грн |

100,00 |

|

|

|

|

|

|

|

|

Щорічний чистий грошовий потік, тис. грн |

— |

15,00 |

15,00 |

15,00 |

15,00 |

15,00 |

15,00 |

115,00 |

|

Коефіцієнт дисконтування |

1,00 |

0,8621 |

0,7432 |

0,6407 |

0,5523 |

0,4761 |

0,4104 |

0,3538 |

|

Дисконтований щорічний чистий грошовий потік, тис. грн |

|

12,93 |

11,15 |

9,61 |

8,28 |

7,14 |

6,16 |

40,69 |

|

Чистий приведений доход, тис. грн |

95,96-100,00 = -4,04 |

|||||||

Де E1 — ставка дисконту, при якій виконується рівняння.

За економічною сутністю внутрішня норма прибутковості представляє собою максимальний процент за кредит, який можна ви-

243

платити

за строк, що дорівнює життєвому циклу

проекту, за умови,

що весь проект здійснюється тільки за

рахунок цього кредиту. Розрахунок ВНП

проводиться на основі формули інтерполяції:

платити

за строк, що дорівнює життєвому циклу

проекту, за умови,

що весь проект здійснюється тільки за

рахунок цього кредиту. Розрахунок ВНП

проводиться на основі формули інтерполяції:

ВНП = Е1-ЧПД1 * (Е2 - Е1 \ ЧПД2-ЧПД) [12.5]

де Е1 — нижча ставка дисконту, при якій ЧПД має позитивне значення (ЧПД1);

Е2 — вища ставка дисконту, при якій ЧПД має від'ємне значення (ЧПД2).

За результатами розрахунку показника внутрішньої норми прибутковості можуть бути зроблені наступні висновки:

-

якщо ВНП перевищує вартість капіталу проекту, то його доцільно прийняти. При цьому величина перевищення відображає ефект інвестиційного рішення;

-

якщо ВНП нижча за вартість капіталу проекту, то від його реалізації доцільно відмовитися;

-

якщо ВНП дорівнює вартості капіталу проекту, то його реалізація не сприятиме підвищенні доходності власного капіталу.

Використання ВНП має ряд недоліків:

-

якщо чисті грошові потоки в період реалізації інвестиційного проекту змінюють знак декілька разів (з «-» на «+»), то для проекту буде існувати декілька значень ВНП;

-

для проектів з тривалим життєвим циклом не бажано застосовувати єдину норму дисконту;

-

на відміну від показника чистого приведеного доходу ВНП встановлює інші пріоритети при ранжуванні проектів, які взагалі не прийнятні для взаємовиключних проектів.

Приклад 2. Використовуючи вихідні дані прикладу 1 визначити внутрішню норму прибутковості запропонованих варіантів інвестування. У цьому випадку внутрішня норма прибутковості може визначатися двома способами:

♦ з використанням програмних продуктів типа електронних таблиць (наприклад Microsoft Excel, Project Expert);

♦ стандартним способом — з використанням калькулятора. Розглянемо останній спосіб детальніше.

-

На першому етапі проводиться розрахунок чистого приведеного доходу при обраній аналітиком дисконтній ставці (Еі).

-

Якщо ЧПД > 0, то наступний розрахунок показника проводимо з використанням підвищеної ставки дисконту (Е2 > Е1) і т.д., до тих пір поки показник ЧПД не матиме від'ємне значення.

244

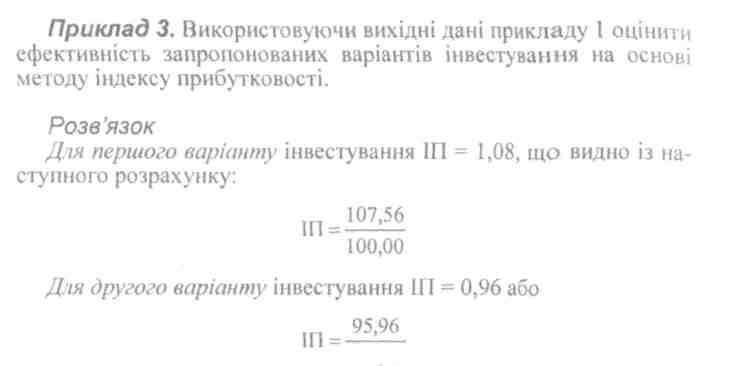

100,00

Проведені

розрахунки за методом індексу прибутковості

свідчать,

що на 1 грн

капіталу, інвестованого для придбання

нового обладнання,

підприємство отримає 1,08

грн чистих

дисконтованих

грошових надходжень. У той же час, чистий

ефект при здійсненні

інвестицій для поповнення робочого

капіталу підприємства

нижчий ніж обсяг інвестованого капіталу.

Проведені

розрахунки за методом індексу прибутковості

свідчать,

що на 1 грн

капіталу, інвестованого для придбання

нового обладнання,

підприємство отримає 1,08

грн чистих

дисконтованих

грошових надходжень. У той же час, чистий

ефект при здійсненні

інвестицій для поповнення робочого

капіталу підприємства

нижчий ніж обсяг інвестованого капіталу.

IV. Період окупності проекту — період (вимірюється у місяцях, кварталах, роках) починаючи з якого первісні інвестиції та інші витрати, які пов'язані з інвестиційним проектом, покриваються сумарними доходами від його реалізації (ЧПД = 0, ІП = 1). З метою визначення періоду окупності інвестиційного проекту необхідно вирішити рівняння:

Приклад 4. Використовуючи вихідні дані прикладу 1 оцінити ефективність запропонованих варіантів інвестування на основі методу періоду окупності.

Розв'язок

1. Обчислимо період окупності проекту при інвестуванні капіталу в основні засоби (таблиця 12.5).

Дані таблиці свідчать, що в кінці шостого року кумулятивний дисконтований чистий дохід складе 88,45 тис. грн, а в кінці сьомого — перевищить обсяг інвестованого капіталу. Тобто, для від-

246

2. Обчислимо період окупності проекту при інвестуванні капіталу у товарно-матеріальні цінності (таблиця 12.6).

Таблищ 12.6

РОЗРАХУНОК ПЕРІОДУ ОКУПНОСТІ ЗА ДРУГИМ ВАРІАНТОМ (інвестування капіталу у товарно-матеріальні цінності)

|

Показники |

Роки |

|||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Обсяг первісних інвестицій, тис. грн |

100,00 |

|

|

|

|

|

|

|

|

Щорічний чисгий грошовий потік, тис. грн |

— |

15,00 |

15,00 |

15,00 |

15,00 |

15,00 |

15,00 |

115,00 |

|

Коефіцієнт дисконтування |

1,00 |

0,8621 |

0,7432 |

0,6407 |

0,5523 |

0,4761 |

0,4104 |

0,3538 |

|

Дисконтований щорічний чистий грошовий потік, тис. грн |

|

12,93 |

11,15 |

9,61 |

8,28 |

7,14 |

6,16 |

40,69 |

|

Кумулятивний дисконтований щорічний чистий грошовий потік, тис. ірн |

|

12,93 |

24,08 |

33,69 |

41,97 |

49,11 |

55,27 |

95,96 |

247

Дані

таблиці свідчать, що протягом аналізованого

періоду інвестиційні

витрати не відшкодуються за рахунок

дисконтованого чистого

грошового потоку, тому його реалізація

економічно не доцільна.

Дані

таблиці свідчать, що протягом аналізованого

періоду інвестиційні

витрати не відшкодуються за рахунок

дисконтованого чистого

грошового потоку, тому його реалізація

економічно не доцільна.

12.3. Аналіз ефективності фінансових інвестицій

В умовах економіки, яка стабільно розвивається, інвестиції у фінансові інструменти є засобом мобілізації і перерозподілу капіталу на фондовому ринку з метою забезпечення стійкого економічного зростання.

Структура сучасного ринку цінних паперів України представлена великою кількістю різних за умовами випуску, правами та методами нарахування доходу цінних паперів. Теоретичне тлумачення економічного змісту основних фінансових інструментів представлене в таблиці 12.7.

Для забезпечення ефективності фінансові інвестиції повинні оцінюватися з точки зору їх інвестиційних якостей і відповідати очікуванням інвесторів. У той же час формування методології оцінки інвестиційної привабливості цінних паперів в Україні на сучасному етапі знаходиться на початковій стадії. Про це свідчить невелика кількість публікацій даної проблеми та відсутність законодавчої бази, яка визначала б поняття «інвестиційної привабливості цінних паперів» взагалі, а також принципи та методи її оцінки.

У міжнародній теорії і практиці існують два принципово різних і незалежних підходи до оцінки інвестиційної привабливості окремих інструментів фондового ринку — школа фундаментального аналізу і школа технічного аналізу.

Перший передбачає оцінку фінансово-господарської діяльності емітента і серед переважної більшості інвесторів вважається головним напрямком у сучасному аналізі привабливості цінних паперів, другий базується на біржових котировках.

Принциповою відмінністю технічного аналізу від фундаментального є той факт, що основним фактором, який коректує рівень інвестиційної привабливості цінних паперів, прибічники технічного аналізу вважають зміну впевненості інвесторів стосовно стану і активності фондового ринку в найближчий час. Тобто, якщо достатня кількість інвесторів впевнена у перспективності конкретного емітента, то попит на цінні папери цієї компанії переважатиме пропозицію, внаслідок чого котировки цих фінансових інструментів матимуть тенденцію до зростання.

248

Той факт, що компанія, результати діяльності якої на короткому проміжку часу повинні сприяти росту капіталізації, а в реальності відбувається зниження котировок, прибічники технічного аналізу пояснюють психологічними факторами, а саме впевненістю інвесторів.

Таблиця 12.7

ХАРАКТЕРИСТИКА ЦІННИХ ПАПЕРІВ ФОНДОВОГО РИНКУ УКРАЇНИ

|

Вид цінного паперу |

Характеристика |

|

Акція |

Цінний папір без установленого строку обігу, що засвідчує пайову участь у статутному фонді акціонерного товариства та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також у розподілі майна при ліквідації акціонерного товариства |

|

Облігація |

Цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого процента |

|

Ощадний сертифікат |

Цінний папір, випущений банком, як письмове свідоцтво про депонування грошових коштів, яке засвідчує право вкладника на отримання після закінчення встановленого строку суми депозиту та відсотків за ним |

|

Інвестиційний сертифікат |

Цінний папір, який випускається компанією з управління активами пайового інвестиційного фонду та засвідчує право власності інвестора на частку в пайовому інвестиційному фонді |

|

Депозитний сертифікат |

Цінний папір на пред'явника, що засвідчує наявність у банку строкового вкладу на певну суму |

|

Вексель |

Цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю) |

|

Опціон |

Цінний папір, укладений як стандартизований документ, який закріплює право (але не зобов'язання) його власника на придбання від емітента опціону чи продаж емітенту зазначену кількість базового активу за фіксованою ціною у термін визначений у контракті |

|

Казначейські зобов'язання |

Цінні папери на пред'явника, що розміщуються виключно на добровільних засадах серед населення, засвідчують внесення їх власниками грошових коштів до бюджету і дають право на одержання фінансового доходу |

249

Фундаментальний

аналіз базується на ствердженні про

те, що головною причиною підвищення або

зниження активності інвесторів на

фондовому ринку є очікування змін

доходності компа-ній-емітентів.

Фундаментальний

аналіз базується на ствердженні про

те, що головною причиною підвищення або

зниження активності інвесторів на

фондовому ринку є очікування змін

доходності компа-ній-емітентів.

Прибічники фундаментального аналізу вважають, що будь-який з факторів, котрий впливає на зміни в доходах компанії, галузі чи економіки в цілому, може відображатися на інвестиційній привабливості цінного паперу. При цьому вони припускають, що динаміка цін на фондовому ринку, як один з критеріїв рівня інвестиційної привабливості цінного паперу, випереджає фактичні зміни доходу акціонерного товариства. А інвестор, обираючи цінні папери з випередженням фактичних змін, враховує зміни в доходах компаній ще до того, як вони відбудуться. Тобто, теорія передбачає, що рішення про купівлю певного виду фінансових інструментів приймаються інвесторами згідно з правилами, які ґрунтуються на фундаментальних факторах і дозволяють інвестору визначити ті умови, за яких саме обрані цінні папери задовольнять його інвестиційні потреби.

Отже, фундаментальний аналіз передбачає оцінку фінансово-господарської діяльності емітента і серед переважної більшості інвесторів вважається головним напрямком у сучасному аналізі привабливості інвестицій у цінні папери.

Технічний аналіз виник значно пізніше. Його появу пов'язують зі статтями Чарльза Доу, надрукованими в Wall Street Journal за період з 1900 по 1902 роки. В основу наукової праці Доу було покладено ідею про взаємозв'язок основних процесів, які відбуваються на фондовому ринку з рівнем економічного розвитку країни. Логічного ж завершення «Теорія Доу» отримала завдяки Роберту Ріа, котрий у 1932 році видав свою фундаментальну працю, де повно і грунтовно виклав основні положення теорії технічного аналізу.

Сучасний дослідник Стівен Б. Акеліс, відомий як автор найбільш повного і доступного, на наш погляд, посібника з технічного аналізу «Технічний аналіз від А до Я» розглядає технічний аналіз як метод вивчення цін, що спирається на такі принципи і поняття як: направлений характер руху цін («ціни враховують усю відому інформацію») підтвердження і розходження, обсяг, як дзеркало цінових змін і підтримка — опірність [23].

У практиці сучасного технічного аналізу існують дві групи стратегій. В основі першої групи закладено порівняльний аналіз доходностей цінних паперів за попередній період. Наприклад, акції ранжуються в залежності від рівня доходності, якщо метою

250

інвестора є отримання спекулятивного доходу, то привабливими для інвестування вважаються ті акції, ціни на які мали тенденцію до зростання. При цьому береться до уваги припущення, що ринкова вартість даних цінних паперів у найближчому майбутньому буде зростати, і навпаки. Ця стратегія отримала назву інерційної.

До протилежних висновків на основі аналогічних міркувань приводить стратегія, яка називається протилежно направленою. Так, якщо за попередній період ціна певного виду цінних паперів значно зросла, то існує велика ймовірність її переоцінки, тому рівень інвестиційної привабливості таких цінних паперів, наприклад, для інвестора-спекулянта, є низьким.

Згадані стратегії, безумовно, мають серйозне теоретичне підґрунтя, однак на практиці великі труднощі викликає можливість точного виміру ринкових настроїв. Отже, використання даних методів доцільне, на нашу думку, лише в тих випадках, коли вони застосовуються у комплексі з іншими інструментами технічного або фундаментального аналізу.

Другу групу складають стратегії, пов'язані із використанням різноманітних індикаторів (ковзних середніх, класичних фігур, осциляторів і т. п.). Найбільш розповсюдженим методом технічного аналізу є метод ковзної середньої. Його сутність полягає в тому, що для визначення можливих змін ціни певного виду цінних паперів рух ковзної середньої порівнюється із рухом цін відповідних інструментів. Якщо лінія руху ціни перетинає лінію ковзної середньої знизу вверх, то це є сигналом до купівлі, а якщо зверху вниз — сигналом до продажу.

У той же час слід зазначити, що застосування ринкових індикаторів в умовах українського фондового ринку сьогодні є досить проблематичним. Це пов'язано із низькою активністю інвесторів на фондовому ринку і майже повною відсутністю чітко вираженої тенденції руху цін на фінансові активи (тренду).

Сучасний технічний аналіз представлений методом прогнозування цін на фінансових ринках на основі ретроспективного аналізу цін на біржові фондові інструменти. Він передбачає, що всі фактори, які досліджуються в процесі фундаментального аналізу, сумуються і відображаються у біржових котировках фондового ринку. Тобто, прибічники технічного аналізу вважають, що в русі курсів цінних паперів вже відображена інформація, яка є об'єктом фундаментального аналізу.

У процесі проведення технічного аналізу досліджується попит і пропозиції на цінні папери через співставлення курсів і обсягів операцій щодо їх купівлі чи продажу. Тобто, фондовий ринок

251

розглядається

як система, ізольована від впливу

макроекономіч-них,

політичних і соціальних факторів.

розглядається

як система, ізольована від впливу

макроекономіч-них,

політичних і соціальних факторів.

Розглядаючи вітчизняний досвід інвестиційного аналізу цінних паперів, необхідно відзначити, що в сучасній практиці сформувалося два підходи щодо визначення рівня інвестиційної привабливості акцій. Перший підхід заснований на використанні ринкових характеристик акцій, другий — базується переважно на емітентській інформації. Така диференціація критеріїв була обумовлена обмеженістю інформації у зв'язку із наявністю організованого (біржового або позабіржового) і неорганізованого обігу акцій на українському фондовому ринку.

12.3.1. Оцінка інвестиційної привабливості акцій

Найбільш конкурентноздатним фінансовим інструментом, в якому знайшли своє відображення майже всі характеристики привабливості цінних паперів серед інших форм інвестицій, є, безумовно, акції. Саме вони надають можливість інвестору адаптувати свої інвестиційні програми до конкретних потреб у відповідності з поставленими цілями.

Свідченням популярності акцій є структура зареєстрованих в Україні випусків цінних паперів, у якій провідне місце посідають акції. Так, частка акцій у структурі зареєстрованої емісії цінних паперів у 1999 році складала 98,86%, у 2000 році— 98,35%, у 2001 році— 98,19%, у 2002 році— 93,59%, у 2003 році— 76,29 %.

У зв'язку з цим розглянемо детально існуючі підходи щодо оцінки ефективності капіталовкладень в акції.

Класифікація існуючих критеріїв для оцінки ефективності інвестицій в акції знайшла відображення у наукових працях багатьох зарубіжних і вітчизняних дослідників. Зокрема, в роботах О. В. Мертенса [89], в якості основних виділено три показника, що передбачають співставлення поточної вартості акцій:

-

із сумою чистого прибутку на одну акцію (коефіцієнт price-earnings (Р/Е));

-

з балансовою вартістю активів, що припадає на одну акцію (коефіцієнт price-book value (P/B));

-

із загальним обсягом продажу (чистим доходом від реалізації продукції (товарів, робіт, послуг)) у розрахунку на одну акцію (коефіцієнт price-sales (P/S)).

Більш детальна характеристика показників інвестиційних властивостей акцій представлена в роботах А. П. Іванова, Ю. Я. Крав-

252

ченко, О. Г. Мендрула, В. М. Шелудько. Автори, поряд з визначеними вище показниками, виділяють критерії, що відображають поточну дохідність та ринкові характеристики акцій, а саме:

-

капіталізована вартість акції, що визначає загальну ринкову вартість акцій акціонерного товариства;

-

показник співвідношення ринкової і балансової вартості акцій, що дає узагальнюючу характеристику успіху (невдачі) акціонерного товариства;

-

коефіцієнт ліквідності акцій, що характеризує потенційну можливість продажу акцій конкретного емітента;

-

дивідендна дохідність акції, яка показує розмір доходу, що спрямовується на поточне споживання акціонерів, у відношенні до ринкової вартості акцій.

Теоретично перешкод для розрахунку показників інвестиційних властивостей акцій немає, проте їх практичне застосування для оцінки інвестиційної привабливості акцій вітчизняних акціонерних товариств ускладнено специфічними умовами функціонування фондового ринку України, внаслідок його інформаційної та технічної обмеженості.

Таким чином, на використання загальновизнаної системи показників інвестиційних властивостей акцій в умовах України накладається цілий ряд обмежень, що зумовили необхідність розвитку методичних підходів до оцінки інвестиційних параметрів акцій в залежності від специфіки вимог інвестора на основі визначення інвестиційної привабливості емітента.

Першим кроком на шляху формування державного підходу щодо оцінки інвестиційної привабливості українських підприємств, у тому числі емітентів цінних паперів, стала «Методика інтегральної оцінки інвестиційної привабливості підприємств і організацій» від 23.02.1998 p., № 22, розроблена за Наказом голови Агентства з питань запобігання банкрутству згідно з Законом України «Про інвестиційну діяльність» від 18.09.1991 p., № 1560, Положення про Агентство з питань запобігання банкрутству підприємств і організацій, затвердженого Постановою Кабінету Міністрів України від 22.08.1996 p., № 990.

Головною метою зазначеної методики є встановлення єдиного порядку і основних методичних засад оцінки фінансового стану неплатоспроможних підприємств та організацій шляхом розрахунку інтегрального показника інвестиційної привабливості. Послідовність оцінки інвестиційної привабливості підприємств і організацій за аналізованою методикою схематично представлена нами на рис. 12.2.

253

Рис. 12.2. Алгоритм проведення оцінки інвестиційної привабливості підприємств та організацій

Запропонована методика забезпечує отримання комплексної оцінки привабливості об'єкту вкладання капіталу для інвестора, адже поєднує в одному інтегральному показнику близько 40 різних за назвою, одиницями виміру, вагомістю та іншими характе-

254

ристиками показників. Результати аналізу представлені у простій формі, що забезпечує об'єктивне бачення фінансової ситуації на підприємстві.

Зазначена «Методика» стала свого роду продовженням роботи Агентства з питань запобігання банкрутству підприємств і організацій в напрямку формування методології оцінки результатів господарської діяльності підприємств для цілей інвестиційного аналізу. Першою ж вважається «Методика проведення поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств і організацій», детально розглянута у темі «Аналіз і прогнозування можливого банкрутства підприємства.»

Обґрунтованість висновків про фінансово-господарський стан підприємства, зроблених на основі аналізу аналітичних фінансових показників, сьогодні вже не викликає сумніву. Але досить складною залишається проблема формування загального висновку про фінансовий стан, коли підприємство одні оціночні показники має в межах норм, або вони навіть перевищують встановлені критерії, а інші — знаходяться нижче критичного рівня.

У силу свого інформаційного наповнення в якості орієнтира в процесі прийняття рішення про інвестування у акції певного емітента інвестором може бути використаний аудиторський висновок, який складається при перевірці відкритих акціонерних товариств (підприємств-емітентів облігацій). Основні вимоги до такого документу містяться у Міжнародних стандартах аудиту. У відповідності з Міжнародним стандартом аудиту № 700 «Аудиторський висновок про фінансову звітність» обов'язковою до включення в аудиторський висновок є така інформація:

-

Основні відомості про емітента.

-

Здійснена шляхом тестування перевірка доказів, які підтверджують суми у фінансових звітах та розкриття інформації.

-

Характеристика стану бухгалтерського обліку при підготовці фінансових звітів.

-

Інформація про реальність та точність фінансових результатів діяльності відритого акціонерного товариства (підприємст-ва-емітента облігацій), відображених у фінансовій звітності.

Велику практичну цінність як для акціонерів, так і для пересічних інвесторів при оцінці інвестиційної привабливості акцій, мають також висновки аудитора про безперервність діяльності підприємства, основні вимоги до складання яких визначені Міжнародним стандартом аудиту № 570 «Безперервність».

У процесі такої оцінки аудитор робить висновок: про здатність або не здатність суб'єкта господарювання продовжувати свою

255

діяльність

на безперервній основі у близькому

майбутньому. При цьому,

до уваги береться така інформація:

діяльність

на безперервній основі у близькому

майбутньому. При цьому,

до уваги береться така інформація:

-

стан чистих зобов'язань або чистих короткострокових зобов'язань;

-

спроможність суб'єкта господарювання дотримуватися умов позики;

-

своєчасність погашення заборгованості перед кредиторами;

-

операційні грошові потоки, що зазначаються в історичних або прогнозних фінансових звітах;

-

значення ключових фінансових коефіцієнтів;

-

заборгованість щодо виплати дивідендів або припинення виплат;

-

фінансові результати господарської діяльності підприємства.

Наведений перелік подій та обставин, на основі яких складається припущення про безперервність діяльності, не є вичерпним і в кожному окремому випадку визначається аудитором самостійно.

Таким чином, у разі значних сумнівів, висловлених аудитором щодо перспектив функціонування підприємства у найближчий перспективі, інвестування у акції такого емітента у більшості випадків втрачає сенс.

Основними факторами, які обмежують сферу практичного використання аудиторського висновку для цілей інвестиційного аналізу акцій є такі:

-

відсутність вільного доступу пересічних інвесторів до результатів аудиторської перевірки;

-

аудиторський висновок за формою представляє собою чітко сформульовану, письмово викладену думку щодо фінансових звітів підприємства в цілому, без представлення результатів роботи, виконаної аудитором. Це унеможливлює формування інвестором власних висновків про діяльність фінансово-господарської діяльності емітента та рівень інвестиційної привабливості випущених ним акцій.

Істотним кроком у вирішенні проблеми інформаційного забезпечення процедури оцінки інвестиційної привабливості акцій українських емітентів стало прийняте Державною комісією з цінних паперів та фондового ринку рішення «Про внесення змін до Положення про надання регулярної інформації відкритими акціонерними товариствами та підприємствами-емітентами облігацій» від 19.02.2004 р., № 16.

Уведення в дію названого нормативного акту стало практичною реалізацією Принципів корпоративного управління, запроваджених в Україні з 2004 року. їхнім завданням є визначення

256

найбільш прийнятних шляхів для забезпечення ефективної діяльності акціонерного товариства, рівноваги впливу та балансу інтересів учасників корпоративних відносин.

Той факт, що за оцінками аналітиків фондового ринку, корпоративні новини емітента справляють основний вплив на формування попиту та ціни на акції підприємств, свідчить про необхідність врахування інформації про стан корпоративного управління в акціонерному товаристві при оцінці інвестиційної привабливості акцій. Но-вовведеним рішенням передбачається, що акціонерні товариства (відкриті), починаючи з 2003 року, зобов'язані розкривати інформацію про рівень корпоративного управління на підприємстві. Детальну характеристику складу такої інформації ілюструє рис. 12.3.

Визначені переваги і недоліки наведених вище методик для оцінки інвестиційної привабливості акцій українських емітентів враховує методика, яка базується на системі неформалізованих критеріїв якості емітента шляхом тестування (табл. 12.8).

Таблиця 12.8

НЕФОРМАЛІЗОВАНІ КРИТЕРІЇ АБСОЛЮТНОЇ ІНВЕСТИЦІЙНОЇ ПРИВАБЛИВОСТІ АКЦІЙ

|

Критерії |

Шкала оцінок |

|

Ступінь надійності і достовірності публічної фінансової звітності акціонерного товариства |

2 бали: висока достовірність фінансової звітності внаслідок відсутності індикаторів перекручення фінансової звітності підприємства; 1 бал: низька достовірність фінансової звітності внаслідок наявності індикаторів перекручення фінансової звітності підприємства; 0 балів: спостерігаються численні порушення щодо відображення інформації у фінансовій звітності акціонерного товариства |

|

Якість корпоративного управління акціонерного товариства |

2 бали: високий рівень корпоративного управління; 1 бал: недостатній рівень корпоративного управління; 0 балів: низький рівень корпоративного управління |

|

Ефективність інвестування в акції |

2 бали: співвідношення ринкової вартості акції та прибутку на акцію за аналізований період має тенденцію до зниження; 1 бал: співвідношення ринкової вартості акції та прибутку на акцію залишається стабільним протягом аналізованого періоду; 0 балів: співвідношення ринкової вартості акції та прибутку на акцію за аналізований період мас тенденцію до підвищення |

|

Ступінь задоволення прихованих переваг відповідно до очікувань інвесторів |

2 бали: задоволені в повному обсязі; 1 бал:задоволені частково; 0 балів: приховані переваги відсутні |

257

Основними індикаторами перекручення і недостовірності фінансової звітності підприємства можуть бути:

-

аномальне (фіктивне) зростання товарно-матеріальних запасів, що дозволяє компанії маніпулювати собівартістю і відповідно, валовим доходом;

-

незначний обсяг чистого прибутку підприємства на фоні зростання чистої суми грошових коштів від операційної діяльності і навпаки;

-

створення резервів для зменшення прибутку у вдалі для підприємства роки, зокрема витрати на гарантійне обслуговування; збитки по безнадійних боргах або кредитах; резерв по пенсійних зобов'язаннях; резерв на знецінення товарно-матеріальних цінностей.

Наявність зазначених індикаторів на підприємстві свідчить про низький рівень ефективності корпоративного управління внаслідок неузгодженості інтересів основних груп учасників корпоративних відносин— правлінням товариства, наглядовою радою та акціонерами.

Разом з тим, крім наявних економічних вигод, інвестори розраховують на отримання прихованих переваг, серед яких можуть бути:

-

висока ринкова вартість земельної ділянки, що знаходиться у власності підприємства чи у довгостроковій оренді;

-

отримання локальної монополії на ринку товарів чи послуг;

-

управління сировинними й енергетичними потоками;

-

отримання контролю над компанією, що є необхідною ланкою для забезпечення замкнутості виробничого циклу.

Таким чином, значення загальної кількості балів дає підстави віднести аналізоване акціонерне товариство до певної групи. З огляду на запропоновану бальну шкалу виділених неформалізо-ваних критеріїв абсолютної інвестиційної привабливості акцій відкритих акціонерних товариств отримана сумарна величина балів інтерпретується наступним чином:

-

8—6 балів — висока інвестиційна привабливість акцій;

-

5—3 балів — середня інвестиційна привабливість акцій;

-

2—0 балів — низька інвестиційна привабливість акцій. Провівши дослідження за вказаною системою неформалізова-

них критеріїв, рівень інвестиційної привабливості акцій аналізованого підприємства був визначений, як середній (3 бали).

259

ПИТАННЯ

ДЛЯ САМОКОНТРОЛЮ

ПИТАННЯ

ДЛЯ САМОКОНТРОЛЮ

-

Дайте характеристику сутності та форм інвестицій.

-

Наведіть класифікацію інвестицій за ознаками, виділеними у Законі України «Про інвестиційну діяльність».

-

Розкрийте сутність фінансових інвестицій та їх основних видів.

-

За рахунок яких джерел може провадитися інвестиційна діяльність?

-

Як відображається вплив інфляції на результатах інвестування?

-

У чому полягає сутність теорії часової вартості капіталу?

-

У чому полягає сутність методу чистого приведеного доходу при оцінці ефективності інвестиційного проекту?

-

У чому полягає сутність методу внутрішньої норми прибутковості при оцінці ефективності інвестиційного проекту?

-

Розкрийте сутність та необхідність оцінки інвестиційної привабливості об'єкту інвестування.

10. Наведіть характеристику існуючих методичних прийомів для оцінки інвестиційної привабливості фінансових інвестицій.

Аналіз

ТЕМА ділової АКТИВНОСТІ 1 З ПІДПРИЄМСТВА

При вивченні цієї теми студенти повинні:

-

розуміти доцільність та необхідність аналізу показників ділової активності підприємства в умовах формування ринкової економіки;

-

опрацювати літературні джерела та оволодіти методикою розрахунку показників ділової активності підприємства;

-

навчитись проводити обчислення фінансових показників та розуміти їх економічну сутність;

-

вміти застосовувати отримані результати аналізу для прийняття оптимальних управлінських рішень.

Ключові слова: ділова активність, оборотність, тривалість операційного циклу, тривалість фінансового циклу.