II тема 15 частина

ВИКОРИСТАННЯ РЕЗУЛЬТАТІВ АНАЛІЗУ В УПРАВЛІННІ

Діагностика кризових явищ

на підприємстві із застосуванням

різних методичних підходів

При вивченні цієї теми студенти повинні:

-

оволодіти основними методичними підходами щодо діагностики кризових явищ на підприємстві;

-

навчитись проводити обчислення фінансових показників та розуміти їх економічну сутність;

-

вміти застосовувати отримані результати аналізу для обґрунтування стратегічних управлінських рішень, виявлення резервів підвищення ефективності фінансово-господарської діяльності.

Ключові слова: прогнозний аналіз, інтегральна оцінка загрози банкрутства, дискримінантний аналіз, SWOT-analysis, комплексна оцінка фінансової ситуації, локальні інтегральні показники, стратегічна піраміда, стратегія, стратегічний аналіз.

Найважливіша проблема будь-якого українського підприємства — це проблема його виживання і забезпечення безупинного розвитку. Ефективне вирішення цієї проблеми полягає у своєчасному проведенні діагностики фінансового стану підприємства за допомогою різноманітного методологічного інструментарію.

У частині першій навчального посібника розглянуті теоретичні і методологічні підходи щодо оцінки фінансового стану підприємства у напрямках платоспроможності, фінансової стійкості, ділової активності, ефективності використання фінансових ресурсів, виявлення причин банкрутства, тобто, фінансовий аналіз,

309

з

цієї точки зору, відображає діяльність

підприємства в минулому.

з

цієї точки зору, відображає діяльність

підприємства в минулому.

Однак, найважливішим питанням сьогодення є виявлення тенденцій розвитку суб'єкту господарювання в майбутньому. Реальна цінність фінансової звітності полягає в тому, що вона може бути використана для прогнозування майбутніх показників фінансово-господарської діяльності.

Економічна наука має в своєму арсеналі чималу кількість різних прийомів і методів прогнозування фінансових показників, в тому числі і в плані діагностики банкрутства підприємства.

Фундаментальна діагностика банкрутства підприємств характеризує систему оцінки параметрів кризового фінансового розвитку підприємства, яка здійснюється на основі методів факторного аналізу та прогнозування.

Основними цілями фундаментальної діагностики банкрутства є:

-

поглиблення результатів оцінки кризових параметрів фінансового розвитку підприємства, отриманих у процесі експрес-діагностики банкрутства;

-

підтвердження отриманої попередньої оцінки масштабів кризового фінансового стану підприємства;

-

прогнозування розвитку окремих факторів, що спричиняють загрозу банкрутства підприємства та їхніх негативних наслідків;

-

оцінка і прогнозування здатності підприємства до нейтралізації загрози банкрутства за рахунок внутрішнього фінансового потенціалу.

Поглиблена діагностика банкрутства здійснюється за наступними основними етапами:

-

проведення комплексного фундаментального аналізу з використанням спеціальних методів оцінки впливу окремих факторів на кризовий фінансовий розвиток підприємства;

-

прогнозування розвитку кризового фінансового стану підприємства під негативним впливом окремих факторів.

Основу проведення комплексного фундаментального аналізу з використанням спеціальних методів оцінки впливу окремих факторів на кризовий фінансовий розвиток підприємства складає виявлення ступеню негативного впливу окремих факторів на різні аспекти фінансового розвитку підприємства.

В процесі здійснення фундаментального аналізу використовуються наступні методи:

• алгоритм інтегральної оцінки загрози банкрутства підпри ємства, що ґрунтується на використанні закордонних методик прогнозування ймовірності банкрутства;

310

-

кореляційний аналіз. Цей метод використовується для визначення ступеня впливу окремих факторів на характер кризового фінансового розвитку підприємства;

-

СВОТ-аналіз (SWOT-analysis);

-

дискримінантний аналіз. Цей метод передбачає розподіл сукупності на окремі групи за допомогою, так званих, зразкових вибірок.

Прогнозування розвитку кризового фінансового стану підприємства під негативним впливом окремих факторів здійснюється на основі розробки спеціальних багатофакторних регресійних моделей, використання, в цих цілях, аналітичного апарату СВОТ-аналізу та інших методів. В процесі прогнозування враховуються фактори, що мають найбільший негативний вплив на фінансовий розвиток та представляють найбільшу загрозу банкрутства підприємства в майбутньому періоді.

15.1. Алгоритм інтегральної оцінки загрози банкрутства підприємства

З метою прогнозування ймовірності загрози банкрутства О. В. Мозенковим пропонується застосування механізму діагностики фінансового стану підприємства, цільовою спрямованістю якого є отримання кількісної інтегральної оцінки фінансового стану [34]. На рис. 15.1 наведено основні модулі цього механізму.

Модуль 1. Оцінка фінансового стану підприємства

Модуль 2. Визначення тенденції розвитку загального та локальних показників

Модуль 3. Визначення джерел розвитку негативних тенденцій

Рис. 15.1. Взаємозв'язок модулів, які формують механізм діагностики

Розглянемо сутність та послідовність аналітичних процедур за кожним виділеним модулем.

311

15.1.1.

Модуль

1. Оцінка

фінансового стану

підприємства

15.1.1.

Модуль

1. Оцінка

фінансового стану

підприємства

Модуль оцінки фінансового стану підприємства призначений для побудови кількісної оцінки фінансової ситуації, що склалася в певний момент часу на підприємстві. На рис. 15.2 наведено завдання, що розв'язуються у даному модулі.

![]()

Оцінка

фінансового

стану підприємства

Визначення системи показників,

які формують інформаційний

простір дослідження

Кількісна оцінка загального стану підприємства

Кількісна оцінка локальних сфер діяльності підприємства

Рис.

15.2.

Перелік

завдань, які розв'язуються в модулі

Рис.

15.2.

Перелік

завдань, які розв'язуються в модулі

Визначення системи показників, що формують інформаційний простір дослідження є одним із найбільш суттєвих завдань. Від того, які показники формуватимуть інформаційний простір дослідження, багато в чому залежить достовірність і якість отриманих результатів.

Саме тому перелік показників, які формують фінансову ситуацію, повинен відповідати наступним вимогам:

-

показники повинні давати комплексну характеристику фінансового стану підприємства;

-

вибрані показники повинні відображати найбільш істотні ознаки різних аспектів фінансового стану;

-

перелік показників повинен відповідати діючій системі обліку та звітності;

-

витрати на збір і обробку інформації повинні бути мінімальними.

Крім того, вибрані показники повинні забезпечувати використання різних методів фінансового аналізу, таких як: горизонтальний (трендовий) аналіз; вертикальний (структурний) аналіз; порівняльний аналіз; аналіз фінансових коефіцієнтів. Виходячи з перелічених методів існує багато підходів до угрупування фінансових показників. Для аналізованого підприємства доцільною буде

312

класифікація показників, яка відображає фінансовий стан підприємства, виходячи з цілей фінансової діагностики, а саме:

-

оцінки задовільності структури активів і пасивів;

-

оцінки стану та джерел фінансування основних засобів;

-

оцінки платоспроможності та ліквідності;

-

оцінки фінансової незалежності від зовнішніх джерел фінансування;

-

оцінки забезпеченості підприємства власним капіталом;

-

оцінка ділової активності.

Проведений аналіз літературних джерел, практики ведення фінансового обліку, аналізу на українських підприємствах дозволив виділити набір фінансових показників, що сформували зміст інформаційного простору дослідження (таблиця 15.1).

Таблиця 15.1

ПОКАЗНИКИ, ЩО ФОРМУЮТЬ ФІНАНСОВУ СИТУАЦІЮ НА ПІДПРИЄМСТВІ

|

Група показників |

Назва показника |

|

Показники задовільності структури активів і пасивів |

Коефіцієнт економічної незалежності |

|

Коефіцієнт концентрації позикового капіталу |

|

|

Коефіцієнт реальної вартості основних засобів у валюті балансу |

|

|

Коефіцієнт реальної вартості основних засобів і запасів у валюті балансу |

|

|

Коефіцієнт маневреності |

|

|

Показники стану та джерел формування основних засобів |

Коефіцієнт інвестування |

|

Коефіцієнт нагромадження амортизації |

|

|

Коефіцієнт придатності |

|

|

Показники платоспроможності та ліквідності |

Коефіцієнт абсолютної ліквідності |

|

Коефіцієнт швидкої ліквідності |

|

|

Коефіцієнт поточної ліквідності |

|

|

Коефіцієнт ліквідності запасів |

|

|

Коефіцієнт ліквідності коштів у розрахунках |

|

|

Коефіцієнт співвідношення кредиторської та дебіторської заборгованості |

313

Закінчення

табл.

15.1

Закінчення

табл.

15.1

|

Група показників |

Назва показника |

|

Показники фінансової залежності |

Коефіцієнт фінансової залежності |

|

Коефіцієнт фінансування |

|

|

Коефіцієнт заборгованості |

|

|

Перший коефіцієнт фінансової стійкості |

|

|

Коефіцієнт короткострокової заборгованості |

|

|

Другий коефіцієнт фінансової стійкості |

|

|

Запас стійкості фінансового стану |

|

|

Показники забезпеченості підприємства власним капіталом |

Коефіцієнт забезпеченості запасів |

|

Коефіцієнт забезпеченості товарів |

|

|

Коефіцієнт забезпеченості оборотних активів |

|

|

Коефіцієнт покриття запасів |

|

|

Показники ділової активності |

Коефіцієнт трансформації |

|

Оборотність дебіторської заборгованості |

|

|

Оборотність запасів |

|

|

Тривалість операційного циклу |

|

|

Оборотність кредиторської заборгованості |

|

|

Оборотність власного капіталу |

|

|

Тривалість фінансового циклу |

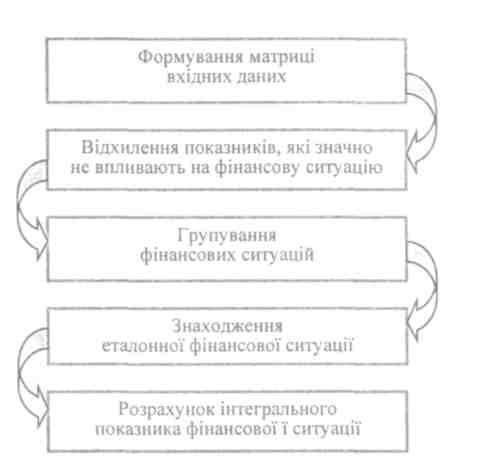

Алгоритм побудови комплексної оцінки фінансового стану підприємства включає ряд основних етапів (рис. 15.3).

Представлення вихідних даних у вигляді матриці дає можливість досліджувати зміни значень показників, які описують стан підприємства в часі; вивчити просторові розходження; досліджувати зміни однієї ознаки в часі та просторі, тобто на множині об'єктів. З метою досягнення мети дослідження матрицю вихідних даних було сформовано з 32 показників (додаток К).

314

Наступним кроком є виключення з попереднього списку показників тих, котрі впливають на фінансову ситуацію підприємства, шляхом розрахунку коефіцієнту варіації. Якщо значення цього коефіцієнту менше граничного значення 0,1, то показники вважаються квазипостійними і виключаються з подальшого дослідження. Проведений аналіз показав, що вихідна матриця містить 5 квазипостійних показників, які виключаються з дослідження.

Показники, відібрані в остаточний список, мають різну розмірність, тому матрицю вихідних даних необхідно трансформувати, вводячи єдиний для всіх показників масштаб. Нормалізація ознак здійснюється за формулою:

де хij — значенняу-го показника для і-го періоду;

xj — середнє арифметичне значення j'-ro показника;

Sj —середньоквадратичне відхиленняу'-го показника.

При формуванні точки — еталона (Ро) серед показників — стимуляторів обираємо максимальні їх значення, а серед показників — дестимуляторів — мінімальні значення.

315

Таблиця

15.2

Таблиця

15.2

ПЕРЕЛІК ПОКАЗНИКІВ СТИМУЛЯТОРІВ ТА ДЕСТИМУЛЯТОРІВ

|

Показники |

Стимулятори (+), дестимулятори (-) |

|

Коефіцієнт економічної незалежності |

+ |

|

Коефіцієнт концентрації позикового капіталу |

- |

|

Коефіцієнт маневреності |

+ |

|

Коефіцієнт інвестування |

+ |

|

Коефіцієнт абсолютної ліквідності |

+ |

|

Коефіцієнт швидкої ліквідності |

+ |

|

Коефіцієнт поточної ліквідності |

+ |

|

Коефіцієнт ліквідності запасів |

+ |

|

Коефіцієнт ліквідності коштів у розрахунках |

+ |

|

Коефіцієнт співвідношення кредиторської та дебіторської заборгованості |

- |

|

Коефіцієнт фінансової залежності |

- |

|

Коефіцієнт фінансування |

+ |

|

Коефіцієнт заборгованості |

- |

|

Перший коефіцієнт фінансової стійкості |

+ |

|

Другий коефіцієнт фінансової стійкості |

+ |

|

Запас стійкості фінансового стану |

+ |

|

Коефіцієнт забезпеченості запасів |

+ |

|

Коефіцієнт забезпеченості товарів |

+ |

|

Коефіцієнт забезпеченості оборотних активів |

+ |

|

Коефіцієнт покриття запасів |

+ |

|

Коефіцієнт трансформації |

- |

|

Оборотність дебіторської заборгованості, днів |

- |

|

Оборотність запасів, днів |

- |

|

Тривалість операційного циклу, днів |

- |

|

Оборотність кредиторської заборгованості, днів |

- |

|

Оборотність власного капіталу, днів |

- |

|

Тривалість фінансового циклу, днів |

- |

316

Далі необхідно порівняти отриману фактичну ситуацію із ситуацією, прийнятою за еталон. Для визначення координат точки — еталона всі показники доцільно поділити на дві групи: стимулятори та дестимулятори. До стимуляторів відносяться показники, що впливають на фінансовий стан підприємства. Показники з протилежними властивостями називаються дестимуля-торами. У таблиці 15.2 наведений перелік показників стимуляторів та дестимуляторів суб'єкту дослідження.

Останнім кроком в цьому модулі є розрахунок комплексної кількісної оцінки фінансових ситуацій підприємства, що виражається у вигляді інтегрального показника (додаток Л). Основними перевагами інтегрального показника є:

-

по-перше, він синтезує в собі весь вплив, включених у дослідження фінансових показників;

-

по-друге, зводить проблему оцінки фінансової ситуації підприємства до одного кількісного значення, що значно полегшує економічну інтерпретацію отриманих результатів.

15.1.2. Модуль 2. Визначення тенденції розвитку загального та локальних показників

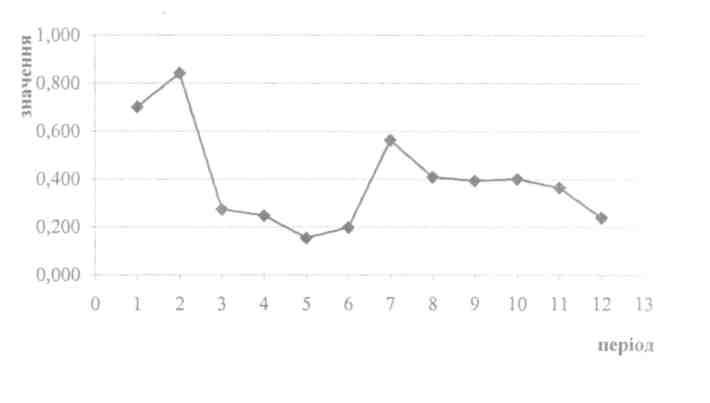

Значення інтегрального показника дозволяє проаналізувати динаміку зміни фінансового стану підприємства. Чим ближче значення комплексної оцінки до одиниці, тим стабільнішим є фінансовий стан підприємства. Мета подібних розрахунків полягає у визначенні не тільки загальної тенденції розвитку фінансового стану підприємства, але й в аналізі причин і джерел розвитку негативних тенденцій. Такі розрахунки доцільно проводити у середовищі табличного редактора Excel.

У таблиці 15.3 наведені результати розрахунків загального і локальних інтегральних показників фінансових ситуацій по підприємству. Аналіз отриманих значень загального інтегрального показника суб'єкту дослідження показав, що воно функціонує в області кризового управління.

Після розрахунку інтегрального показника, що дає однозначну кількісну оцінку фінансового стану підприємства, необхідно зробити висновки щодо розвитку кризи, тобто, визначити її тенденцію. Вирішення цього завдання покладено в основу другого модуля, і ґрунтується на побудові графіків зміни значень інтегральних показників. Динаміка розвитку загального інтегрального показника фінансового стану підприємства представлена на рис. 15.4.

317

Таблиця 15.3

РЕЗУЛЬТАТИ РОЗРАХУНКІВ ЗНАЧЕНЬ ЗАГАЛЬНОГО ТА ЛОКАЛЬНИХ ІНТЕГРАЛЬНИХ ПОКАЗНИКІВ

|

п/п |

Період |

Загальний інтегральний показник |

Локальні інтегральні показники |

|||||

|

по групі показників платоспроможності |

по групі показників фінансової незалеж ності |

по групі показників задовільності структури активів і пасивів |

по групі показників забезпеченості підприємства власним капіталом |

по групі показників стану та джерел фінансування основних засобів |

по групі показників ділової активності |

|||

|

1 |

01.04.04 |

0,438 |

0,700 |

0,597 |

0,879 |

0,783 |

0,847 |

0,026 |

|

2 |

01.07.04 |

0,519 |

0,842 |

0,954 |

1,000 |

0,810 |

1,000 |

0,087 |

|

3 |

01.10.04 |

0,251 |

0,275 |

0,644 |

0,689 |

0,240 |

0,641 |

0,213 |

|

4 |

01.01.05 |

0,198 |

0,248 |

0,746 |

0,780 |

0,088 |

0,709 |

0,119 |

|

5 |

01.04.05 |

0,314 |

0,155 |

0,706 |

0,756 |

0,572 |

0,713 |

0,381 |

|

6 |

01.07.05 |

0,266 |

0,199 |

0,625 |

0,660 |

0,418 |

0,616 |

0,300 |

|

7 |

01.10.05 |

0,387 |

0,563 |

0,731 |

0,524 |

0,564 |

0,689 |

0,159 |

|

8 |

01.01.06 |

0,344 |

0,410 |

0,560 |

0,608 |

0,542 |

0,528 |

0,268 |

|

9 |

01.04.06 |

0,143 |

0,393 |

0,171 |

0,262 |

0,451 |

0,237 |

0,156 |

|

10 |

01.07.06 |

0,205 |

0,401 |

0,227 |

0,253 |

0,531 |

0,239 |

0,345 |

|

II |

01.10.06 |

0,117 |

0,365 |

0,158 |

0,153 |

0,317 |

0,158 |

0,353 |

|

12 |

01.01.07 |

0,035 |

0,240 |

0,159 |

0,141 |

0,088 |

0,145 |

0,362 |

періоди

Рис. 15. 4. Динаміка загального інтегрального показника аналізованого підприємства

Спадна тенденція зміни значень загального інтегрального показника (рис. 15.4) дозволяє зробити висновок про розвиток кризових явищ на підприємстві. Як видно з таблиці 15.3 значення загального інтегрального показника невисокі. Якщо з 1 по 7 періоди (1 квартал 2004— 3 квартал 2005 років) вони свідчать про назрівання проблем з фінансовою стійкістю підприємства, то, починаючи з 7 періоду, спостерігається істотне падіння значень інтегрального показника практично до нуля. Це характеризує підприємство як таке, що знаходиться в стані глибокої кризи і, якщо не будуть вчасно прийняті відповідні заходи, воно може виявитися хронічно неплатоспроможним, тобто, банкрутом.

З метою виявлення причин подібного становища необхідно проаналізувати локальні інтегральні показники по групах. На рис. 15.5—15.10 представлені зміни значень відповідних локальних інтегральних показників.

Динаміка зміни інтегрального показника по групі показників платоспроможності подана на рис. 15.5.

Загальна динаміка зміни даного показника спадна, окрім сплеску на 7 періоді. Детальний аналіз коефіцієнтів, які формують даний інтегральний показник, дозволив зробити висновок про те, що кризою охоплена і фінансова сфера діяльності підприємства. Так, коефіцієнт абсолютної ліквідності протягом всього періоду, що аналізується, має максимальне значення 0,042, що майже в 5 разів нижче від нормативу, коефіцієнт швидкої ліквідності — 0,224, коли його норматив 0,7—0,8, значне відхилення від реко-

319

мендованих

значень спостерігається і по коефіцієнту

загальної ліквідності. Негативно маємо

оцінити збільшення коефіцієнту

співвідношення

кредиторської та дебіторської

заборгованості. Так,

отримані кошти від перетворення оборотних

активів на готівку станом на кінець

2006

року

дозволять перекрити кредиторську

заборгованість товарного характеру та

поточні зобов'язання за

розрахунками лише на 16

%, що

у 15,6

рази

менше оптимального

значення.

мендованих

значень спостерігається і по коефіцієнту

загальної ліквідності. Негативно маємо

оцінити збільшення коефіцієнту

співвідношення

кредиторської та дебіторської

заборгованості. Так,

отримані кошти від перетворення оборотних

активів на готівку станом на кінець

2006

року

дозволять перекрити кредиторську

заборгованість товарного характеру та

поточні зобов'язання за

розрахунками лише на 16

%, що

у 15,6

рази

менше оптимального

значення.

Рис. 15.5. Динаміка значень інтегрального показника по групі показників платоспроможності

На рис. 15.6 представлений графік зміни значень локального інтегрального показники по групі показників фінансової незалежності від зовнішніх джерел фінансування.

Аналізуючи тенденцію розвитку локального інтегрального показника (рис. 15.6), можна сказати, що аналізоване підприємство має реальну можливість втратити незалежність від зовнішніх джерел фінансування. Таке становище є невипадковим. Протягом періоду, що аналізується, спостерігається стійка тенденція до зменшення власного капіталу майже в 2,5 рази (з 145,1 тис. грн на початок 2004 року до 59,9 тис. грн на кінець 2006 року), та, як наслідок, необхідності залучення позикових ресурсів. Фінансовий ризик у контексті залежності від зовнішніх інвесторів та кредиторів посідає значне місце, про що свідчать розрахунки коефіцієнту заборгованості, рівень якого є досить високим.

320

Аналізуючи

рис. 15.7, можна

відзначити, що протягом всього періоду,

що аналізується, спостерігається

спадаюча тенденція зміни

значень інтегрального показника. Якщо

з 1 по

8 періоди

(1 квартал

2004 року

— 4 квартал

2005 року)

дані значення коливаються

на рівні 0,524 — 0,829, то

починаючи з 8 періоду,

спостерігається

різкий спад. Це викликано різким

скороченням маневреності

власного капіталу (на 50

%), низьким рівнем

та зниженням

коефіцієнту економічної незалежності

до 0,31 (при

оптимальному значенні >0,5). Це свідчить

про різке скорочення власного оборотного

капіталу, що є одним з найважливіших

показників

фінансової стійкості підприємства.

Аналізуючи

рис. 15.7, можна

відзначити, що протягом всього періоду,

що аналізується, спостерігається

спадаюча тенденція зміни

значень інтегрального показника. Якщо

з 1 по

8 періоди

(1 квартал

2004 року

— 4 квартал

2005 року)

дані значення коливаються

на рівні 0,524 — 0,829, то

починаючи з 8 періоду,

спостерігається

різкий спад. Це викликано різким

скороченням маневреності

власного капіталу (на 50

%), низьким рівнем

та зниженням

коефіцієнту економічної незалежності

до 0,31 (при

оптимальному значенні >0,5). Це свідчить

про різке скорочення власного оборотного

капіталу, що є одним з найважливіших

показників

фінансової стійкості підприємства.

Динаміка зміни значень по групі показників стану і джерел фінансування основних засобів також характеризується спадною тенденцією (рис. 15.8).

процесом, тому що у підприємства не вистачає коштів для відновлення виробництва. Усе це є джерелами зменшення значень інтегрального показника.

Особливий інтерес представляє аналіз показників по групі забезпеченості підприємства власним капіталом (рис. 15.9).

І

10

11 12 13 періоди

10

11 12 13 періоди

Рис. 15.9. Динаміка значень інтегрального показника

по групі показників забезпеченості підприємства

власним капіталом

Аналіз представленого рисунка дозволяє зробити висновок про негативну тенденцію розвитку інтегрального показника. Так, коефіцієнт забезпеченості запасів протягом періоду, що аналізується, зменшився майже в 4 рази, і станом на кінець 2006 року становив (-14,603), коефіцієнт забезпеченості оборотних активів — в 3 рази, та склав (-5,424). Причинами подібного стану є постійне, стійке зниження розміру власного оборотного капіталу.

Динаміка зміни інтегрального показника по групі показників ділової активності подана на рис. 15.10. Аналізуючи динаміку зміни інтегрального показника, можна відзначити тенденцію до його зростання. Протягом періоду, що аналізується спостерігаються незначні зрушення у бік підвищення швидкості оборотності товарно-матеріальних запасів, оборотності загального капіталу, оборотності дебіторської заборгованості, скорочення тривалості операційного циклу. Але такі зміни позитивно оцінити не можливо, адже зменшення показників оборотності відбувається при стійкому зниженні розмірів виручки від реалізації та скорочення всіх категорій активів, і зумовлено випереджанням темпів змен-

21*

323

Цільовою спрямованістю третього модулю механізму діагностики є побудова комплексу моделей, за допомогою якого керівники та менеджери зможуть визначити найістотніші причини розвитку кризових явищ на підприємстві. Перелік завдань даного модулю наведений нарис. 15.11.

Для аналізу фінансового стану підприємства в майбутньому і прийняття рішень щодо джерел розвитку кризи необхідно побудувати моделі залежності сукупності локальних інтегральних показників від часу.

З цією метою доцільно використати метод побудови моделі тимчасового ряду на основі тренда (вирівнювання на основі тренда). Критерієм якості підібраного тренда є дослідження, пов'язані із значеннями коефіцієнтів детермінації та кореляції. Чим ближче значення коефіцієнта детермінації і коефіцієнта кореляції до 1, тим більш адекватною є підібрана функціональна залежність. У таблиці 15.4 наведені побудовані моделі локальних інтегральних показників. Розраховані значення коефіцієнтів кореляції і детермінації свідчать про адекватність побудованих моделей.

За допомогою розроблених трендових моделей керівництво підприємства має змогу не тільки визначити ретроспективні тенденції розвитку локальних інтегральних показників, що відбивають стан справ в окремій сфері функціонування підприємства, але і передбачити, тобто, спрогнозувати, розвиток тенденцій у майбутньому.

325

З метою побудови моделі залежності загального інтегрального показника від сукупності локальних інтегральних показників будується багатофакторна регресійна модель, (додатки М, Н), що дозволяє виділити найбільш істотні локальні інтегральні показники, які впливають на загальний інтегральний показник підприємства. Даний вплив визначається за допомогою аналізу коефіцієнтів регресійної моделі при локальних інтегральних показниках. У таблиці 15.5 наведена розроблена регресійна модель для підприємства.

Аналіз отриманої моделі дозволяє зробити висновок, що у найбільш тяжкому стані знаходяться сфери функціонування, що характеризуються показниками платоспроможності та ліквідності, фінансової залежності від зовнішніх джерел фінансування та забезпеченості підприємства власним капіталом. Таким чином, проведена за різними методиками діагностика свідчить про схильність підприємства до банкрутства та дозволяє діагностувати

326