1.2. Класифікація методів і прийомів фінансового аналізу

У фінансовому аналізі застосовують різні методи досліджень. їх поділяють на формалізовані та неформалізовані (рис. 1.2). Розглянемо детальніше основні з них.

Неформалізовані методи ґрунтуються на описі аналітичних процедур на логічному рівні. Зокрема, методи порівняння використовуються для виявлення тенденцій і закономірностей розвитку об'єктів, які досліджуються. У процесі порівняння здійснюється співставлення:

-

планових і фактичних показників з метою оцінки ступеня досягнення планових завдань;

-

фактичних показників з нормативними чи оптимальними;

-

фактичних показників звітного року з попередніми роками (ланцюгові показники динаміки, базисні показники динаміки) з метою виявлення тенденцій розвитку економічних процесів;

-

фактичних показників із середньогалузевими з метою пози-ціювання аналізованого підприємства на галузевому сегменті ринку;

-

фактичних показників до і після прийняття управлінських рішень з метою оцінки ефективності їх впровадження.

Аналітичні таблиці у фінансовому аналізі використовують з метою підвищення наочності і системного подання вихідних даних та результатів аналізу.

14

Експертні

методи застосовуються

у фінансовому аналізі у тому

разі, якщо відсутня інформація про

явище, яке досліджується,

або недостатній рівень її достовірності.

Надійність експертних

оцінок визначається якістю підбору

спеціалістів-експертів. В

основі експертного методу використовується

гіпотеза про наявність у експертів

вміння з високим ступенем достовірності

оцінити важливість і значення

проблеми, яка досліджується, адже

поступаючись

комп'ютеру у швидкості і точності

прогнозних розрахунків,

людина відрізняється унікальною

здібністю швидко оцінювати ситуацію,

виділяти головне і не приймати до уваги

другорядне

та співставляти протирічні оцінки.

Експертні

методи застосовуються

у фінансовому аналізі у тому

разі, якщо відсутня інформація про

явище, яке досліджується,

або недостатній рівень її достовірності.

Надійність експертних

оцінок визначається якістю підбору

спеціалістів-експертів. В

основі експертного методу використовується

гіпотеза про наявність у експертів

вміння з високим ступенем достовірності

оцінити важливість і значення

проблеми, яка досліджується, адже

поступаючись

комп'ютеру у швидкості і точності

прогнозних розрахунків,

людина відрізняється унікальною

здібністю швидко оцінювати ситуацію,

виділяти головне і не приймати до уваги

другорядне

та співставляти протирічні оцінки.

Морфологічний аналіз — метод систематизованого огляду всіх можливих варіантів розвитку окремих елементів системи, яка досліджується та побудованих на повних і строгих класифікаціях об'єктів і явищ, їх властивостей і параметрів [111J.

Методи аналізу фінансової звітності дозволяють оцінити тенденції зміни статей звітності в абсолютному і відносному вимірі. Зокрема розрізняють:

-

вертикальний аналіз — це визначення у відсотках структури об'єкта, що досліджується;

-

горизонтальний аналіз — це дослідження зміни показників у часі з розрахунками абсолютних та відносних відхилень;

-

аналіз відносиш показників — це розрахунок співвідношень між окремими показниками;

-

трендовий аналіз — це порівняння кожної позиції звітності з рядом попередніх періодів та визначення основної тенденції динаміки показників;

-

порівняльний аналіз— це порівняння значень окремих показників підприємства із показниками конкурентів, середніми показниками галузі, нормативними, оптимальними розмірами;

-

факторний аналіз — це визначення впливу окремих факторів на зміну результативного показника.

Метод сценаріїв застосовують, якщо необхідно продемонструвати різні варіанти розвитку подій (оптимістичний, оптимальний та песимістичний сценарії).

Формалізовані методи грунтуються на жорстких аналітичних взаємозв'язках та залежностях.

Елементарні методи фінансового аналізу дозволяють визначити ізольований вплив факторних ознак на результативний показник. При цьому факторними називаються ознаки, які впливають на інші і зумовлюють їх зміну, а результативними — залежні ознаки.

16

Для більш глибокого і всебічного фінансового аналізу підприємства виникає необхідність дослідження аналізованого об'єкту у часі. З цією метою застосовують методи аналізу рядів динаміки. Рядами динаміки називають послідовність чисел, які характеризують зміну певного економічного явища з часом і дозволяють визначити особливості його розвитку. Основними показниками аналізу рядів динаміки є:

-

середній рівень ряду — характеризує середній розмір показника для всього періоду часу;

-

абсолютний приріст — показує наскільки даний рівень ряду більший чи менший за попередній або базисний;

-

темп росту — відображає інтенсивність зміни рівнів ряду динаміки;

-

темп приросту— характеризує відносну швидкість зростання рівнів ряду динаміки.

Індексний метод базується на відносних показниках, що характеризують зміни у часі, співвідношення у просторі рівня економічного явища, яке досліджується або рівень виконання планових завдань. Найбільшого поширення у фінансовому аналізі набули агрегатні індекси. Вони дозволяють виявити вплив різних факторів на зміну рівня результативного показника. При його побудові необхідно враховувати наступні правила:

-

якщо індексована величина є якісним фактором (собівартість, ціна, продуктивність праці і т. д.), то індекс будується з вагами поточного періоду;

-

якщо індексована величина є кількісним фактором (чисельність робітників, середньорічна вартість основних засобів і т. д.), то індекс будується з вагами базисного року.

У загальному вигляді агрегатний індекс обчислюється за формулами:

♦ агрегатний індекс з вагами поточного року

Слід відзначити, що вищезазначені математико-статистичні методи сьогодні широко представлені у різноманітних програмних продуктах, адже алгоритмів визначення зв'язку між факторами досить багато. Крім того, масив вихідної інформації для такого аналізу має бути настільки значним за обсягом, що абсолютно недоцільно проводити потрібні розрахунки за допомогою калькулятора.

Вказане зумовило активізацію розвитку теорії прийняття рішень, що базується на багатоваріантності ситуацій у залежності від характеру взаємодії різних факторів.

Використання методів фінансових обчислень у фінансовому аналізі зумовлене необхідністю врахування фактора часу в процесі оцінки і порівняння вартості розподілених у часі грошових потоків. Забезпечення приведення економічних і фінансових показників, різних часових періодів до порівняного у часі вигляду, необхідне аналітикам для забезпечення правильності розрахунків ефективності використання капіталу та ресурсів, погашення позик, обліку довгострокових зобов'язань та вирішення інших професійних питань.

Концепція вартості грошей у часі використовує два базових поняття — теперішня вартість грошей (PV) і майбутня вартість грошей (FV). Процес визначення майбутньої вартості грошей за відомою теперішньою називається нарощуванням вартості або компаундуванням. Ця операція дозволяє отримати відповідь на питання щодо того, скільки матимемо грошей у майбутньому, якщо сьогодні інвестуємо певну суму за процентною ставкою «І» на п часових інтервалів (періодів нарахування процентів). У той же час на практиці часто виникає зворотне завдання — скільки потрібно інвестувати сьогодні, щоб отримати у майбутньому певну суму коштів, тобто, яка вартість з позицій сьогоднішнього дня цієї майбутньої суми. Процес визначення поточної вартості грошей за відомою майбутньою називається дисконтуванням. Нарощення може здійснюватися за простою чи складною процентною ставками. Для визначення майбутньої вартості грошей за простою процентною ставкою використовують формулу:

FV=PV (1+I x n), [1.10]

де FV— майбутня вартість грошових коштів у процесі їх нарощення;

PV— первісна, теперішня, вартість грошей (наприклад, первісна сума депозитного вкладу);

21

і — процентна ставка у вигляді десяткового дробу; п— кількість періодів нарахування процентів. Майбутня вартість грошових коштів за складною процентною ставкою обчислюється за формулою:

FV=PV(1 + i)n [1.11]

Разом з тим, у значній кількості фінансових операцій використовуються потоки платежів. Потік рівно направлених платежів, що здійснюються рівними сумами через рівні проміжки часу, називають фінансовою рентою або ануїтетом. Розрізняють два види ануїтетів:

♦ ануїтет пренумерандо — поток, платежі якого здійсню ються на початку відповідних інтервалів нарахування. Майбутня вартість ануїтету пренумерандо визначається за формулою:

![]() [1.12]

[1.12]

де FVAnpeн — майбутня вартість ануїтету пренумерандо; Р — розмір одного платежу (член ренти); і — процентна ставка у вигляді десяткового дробу; п— кількість періодів нарахування процентів.

♦ ануїтет постнумерандо — поток, платежі якого здійсню ються у кінці відповідних інтервалів нарахування. Майбутня вар тість ануїтету постнумерандо визначається за формулою:

![]() [1.13]

[1.13]

де FVAnocmн — майбутня вартість ануїтету постнумерандо.

Таким чином, застосування різних методичних прийомів фінансового аналізу в економічних дослідженнях дозволить значно підвищити якість аналітичної роботи.

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

-

Розкрийте сутність поняття «фінансовий аналіз».

-

Яка необхідність та роль фінансового аналізу в ринковій економіці?

-

Охарактеризуйте основні завдання фінансового аналізу.

-

Що є метою фінансового аналізу?

-

Як класифікують види фінансового аналізу?

22

22

-

Які методи та прийоми використовують у фінансовому аналізі?

-

Охарактеризуйте основні напрями організації аналітичної роботи на підприємстві.

-

Наведіть основні відмінності між формалізованими і неформалі-зованими методами фінансового аналізу.

-

Назвіть основні групи формалізованих методів фінансового аналізу.

-

Які основні типи моделей використовують у фінансовому аналізі?

-

У яких випадках застосовують стохастичні моделі фінансового аналізу?

-

Назвіть методи фінансового аналізу, які належать до групи нефо-рмалізованих?

![]()

ІНФОРМАЦІЙНЕ

ЗАБЕЗПЕЧЕННЯ

ІНФОРМАЦІЙНЕ

ЗАБЕЗПЕЧЕННЯ

ФІНАНСОВОГО АНАЛІЗУ

При вивченні цієї теми студенти повинні:

-

отримати уявлення про те, що включає в себе інформаційне забезпечення фінансового аналізу;

-

зрозуміти, в чому полягають основні відмінності в інформаційному забезпеченні фінансового аналізу підприємств різних галузей, форм власності;

-

опрацювати національні стандарти бухгалтерського обліку стосовно характеристики основних форм фінансової звітності;

-

навчитись складати аналітичний баланс та приводити його показники до порівняного вигляду.

Ключові слова: інформаційне забезпечення, баланс, екс-прес-діагностика, активи, пасиви, фінансовий стан, майно, капітал, фінансова звітність, статистична звітність, аналітичний баланс.

2.1. Значення і основні принципи складання фінансової звітності

В системі економічної інформації особливе місце займає вивчення показників фінансової звітності підприємства. Аналіз звітності є важливим елементом прийняття управлінських рішень. Фінансова звітність містить в собі величезний аналітичний потенціал і може бути використана в процесі прийняття управлінських рішень як поточного, так і перспективного характеру. Навіть побіжний погляд на показники фінансової звітності може дати досвідченому аналітику достатньо повну інформацію про поточне фінансове становище підприємства, стійкість його положення як суб'єкта підприємницької діяльності та можливих перспектив господарювання. В умовах ринкової економіки фінансова звітність стає публічною та значно розширюється коло її користувачів. Звітність повинні вміти читати не тільки професійні економісти, бухгалтери і аудитори, але і керівники, засновники (власники) підприємств, менеджери, акціонери, податкові інспектори, фінансові і банківські працівники.

24

Аналіз фінансової звітності — це процес, за допомогою якого оцінюється минулий і поточний фінансовий стан і результати діяльності підприємства. Але при цьому головною метою є оцінка фінансово-господарської діяльності підприємства відносно майбутніх умов існування.

Сьогодні фінансова звітність в Україні є елементом інфраструктури ринкової економіки. У сучасних умовах господарювання — це реальний засіб комунікації, з допомогою якого менеджери різних рівнів знаходять порозуміння між собою, визначаючи стратегію і тактику розвитку підприємства, його місце на ринку серед конкурентів. Фінансова звітність базується на даних бухгалтерського обліку як системи суцільного, безперервного, документального оформлення фінансово-господарської діяльності підприємств. Адже саме на підставі даних фінансової звітності можна оцінити результати діяльності, прогнозувати напрями підвищення ефективності господарювання, рух коштів, зміни фінансового стану в майбутньому, його здатність генерувати грошові кошти та їх еквіваленти та запропонувати ефективні управлінські рішення.

Звітність як економічна категорія трактується за двома напрямами:

-

з одного боку, вона є економічною інформацією про виробничу й фінансово-господарську діяльність підприємства,

-

з другого — це метод узагальнення і подання інформації про результати діяльності підприємства.

Звітність за своєю суттю має включати не тільки систему економічних показників, а й сукупність способів і прийомів узагальнення даних обліку та фінансового стану підприємства.

Згідно з п. З П(С)БО № 1 «Загальні вимоги до фінансової звітності», фінансова звітність — це бухгалтерська звітність, що містить інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства за звітний період. Законом України «Про бухгалтерський облік та фінансову звітність в Україні» визначено мету складання фінансової звітності та основні принципи її складання, що забезпечує можливість використання інформації працівниками різних рівнів для прийняття управлінських рішень. Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності, рух грошових коштів підприємства. Тобто, інформація, яка подається бухгалтерією підприємства користувачам, повинна бути:

-

повною;

-

правдивою;

-

неупередженою.

25

Критерій

повноти фінансової

звітності полягає в тому, що крім

затверджених форм фінансової звітності

до них додаються ще

й примітки, в яких розшифровуються

окремі показники і подається

додаткова інформація.

Критерій

повноти фінансової

звітності полягає в тому, що крім

затверджених форм фінансової звітності

до них додаються ще

й примітки, в яких розшифровуються

окремі показники і подається

додаткова інформація.

Критерій правдивості фінансової звітності полягає в тому, що інформація, яка відображається у фінансовій звітності, базується на даних—бухгалтерського обліку, які створюються на підставі первинних документів, складених під час здійснення господарських операцій або безпосередньо після їх закінчення.

Критерій неупередженості фінансової звітності полягає в наданні інформації про доходи, витрати, прибуток і збиток від діяльності підприємства, яка б допомогла прийняти тільки правильні управлінські рішення.

Для того, щоб інформація з фінансової звітності могла бути використана в управлінні, її необхідно формувати з дотриманням єдиних принципів. Згідно з П(С)БО № 1 «Загальні вимоги до фінансової звітності», принципи бухгалтерського обліку та фінансової звітності — це правила, якими слід керуватися при вимірюванні, оцінці та реєстрації господарських операцій, а також при відображенні їх результатів у фінансовій звітності (таблиця 2.1).

2.2. Типологія аналітичних завдань залежно від інтересів користувачів інформації

Основне призначення фінансової звітності — надати внутрішнім та зовнішнім користувачам правдиву і достовірну інформацію про майновий та фінансовий стан підприємства, про фінансові результати та ефективність господарювання за звітний період.

Зміст звітності повинен бути таким, щоб наведені дані за своєю структурою і поданням були зрозумілі не тільки для бухгалтерів, економістів, а й для зовнішніх і внутрішніх користувачів. Фінансова звітність задовольняє інформаційні потреби користувачів щодо: придбання, продажу та володіння цінними паперами; участі в капіталі підприємства; оцінки якості управління; оцінки здатності підприємства своєчасно виконувати свої зобов'язання; забезпеченості зобов'язань підприємства; визначення суми диві-

27

дендів,

що підлягають розподілу; регулювання

діяльності підприємства;

інших рішень.

дендів,

що підлягають розподілу; регулювання

діяльності підприємства;

інших рішень.

Користувачами фінансової звітності є фізичні та юридичні особи, які потребують інформації про діяльність підприємства для прийняття рішень.

За даними рис. 2.1 перша група користувачів— це зовнішні користувачі і, насамперед, це засновники, учасники, яких цікавить результат діяльності підприємства, і відповідно, які дивіденди будуть виплачені за результатами року.

Зовнішні користувачі — це ті підприємства чи фізичні особи, які мають певні фінансові інтереси й зацікавлені в інформації про підприємство.

Засновники, учасники зацікавлені в інформації про фінансовий стан та результати діяльності підприємства, його прибутковість для прийняття рішень про розширення сфери діяльності тощо.

Органи, до сфери управління яких належить підприємство, потребують достатньо широкого спектру інформації і, як правило, крім державної, впроваджують відомчу звітність, з якої отримують інформацію з окремих галузей діяльності, стану збереження власності, фінансових результатів, витрат тощо.

Органи державного контролю та регулювання (Міністерство фінансів, Державна податкова адміністрація, Державний комітет статистики) на підставі даних звітності здійснюють контроль за своєчасністю і повнотою розрахунків з державною податковою системою та іншими позабюджетними фондами, узагальнюють дані за галузями діяльності народного господарства, а також приймають рішення про приватизацію та акціонування підприємств.

Органи виконавчої влади (фінансові органи) здійснюють контроль за бюджетним фінансуванням та використанням цих коштів.

Дійсні інвестори — це ті, що надають підприємству кошти у вигляді довгострокових позик і кредитів, цікавляться сумою прибутку та доходів, які вони отримають на вкладені кошти. Потенційні інвестори вивчають інформацію бухгалтерської звітності, приймають рішення про доцільність вкладення коштів.

Банківські й кредитні установи, вивчаючи й аналізуючи звітність підприємства, приймають рішення про ефективність надання кредитів і позик та ймовірність їх своєчасного повернення з відсотками.

Постачальники та інші кредитори впевнюються в платоспроможності клієнтів і можливості погашення заборгованості або необхідності створення резерву сумнівних боргів.

Клієнти, покупці, замовники визначають місце підприємства на ринку товарів і послуг та приймають рішення про подальші ділові стосунки на предмет отримання необхідних товарів і послуг.

Профспілки, вивчаючи звітність, відстежують дотримання підприємствами своїх зобов'язань з оплати праці, соціального захисту, а також готують пропозиції щодо ведення переговорів з роботодавцями з питань оплати праці робітників.

Конкуренти, оцінюючи фінансовий стан підприємства та його місце на ринку товарів і послуг, шукають слабкі сторони в його діяльності з метою підриву ділової репутації.

29

Внутрішні

користувачі —

це

насамперед керівники й управлінський

персонал підприємства, який розробляє

стратегію його розвитку.

Внутрішні

користувачі —

це

насамперед керівники й управлінський

персонал підприємства, який розробляє

стратегію його розвитку.

Керівники підприємства, управлінський персонал та керівники підрозділів приймають своєчасні оперативні рішення, які забезпечують зниження витрат і збільшення доходів по кожному центру відповідальності.

Менеджери, використовуючи дані фінансової звітності, приймають своєчасні управлінські рішення, направлені на вдосконалення діяльності підприємства.

Праірвники підприємства, вивчаючи загальний стан підприємства, визначають можливість збереження робочих місць та можливість підвищення оплати праці.

Таблиця 2.2

ТИПОЛОГІЯ АНАЛІТИЧНИХ ЗАВДАНЬ В ЗАЛЕЖНОСТІ ВІД ІНТЕРЕСІВ КОРИСТУВАЧІВ ІНФОРМАЦІЇ

Працівники бухгалтерії, складаючи фінансову звітність, яка задовольняє потреби і зовнішніх, і внутрішніх користувачів, самі теж користуються нею. Адже дані на кінець звітного періоду включаються у звітність як дані на початок звітного періоду наступного фінансового року, проводять аналіз і розробляють заходи щодо покращення діяльності підприємства.

Фінансова звітність підприємств не становить комерційної таємниці. Під комерційною таємницею підприємства мають на увазі відомості, пов'язані з виробництвом, технологічною інформацією, управлінням, фінансами та іншою діяльністю, що не є державною таємницею, розголошення (передача, витік) яких може завдати шкоди його інтересам. Державне регламентування звітності полягає в тому, що для всіх галузей економіки і підприємств встановлюються єдині показники та єдині форми звітності, принципи складання і терміни подання. Це необхідно для узагальнення показників звітності окремих підприємств у межах галузей економіки за класифікатором видів економічної діяльності Держкомстату України (КВЕД).

Таким чином, фінансова звітність підприємств є основним джерелом інформації про його діяльність. Показники звітності використовують, у першу чергу, самі підприємства для контролю за використанням виробничих і фінансових планів, для виявлення недоліків і визначення способів їх усунення (таблиця 2.2).

2.3. Основні джерела інформації для фінансового аналізу та їх класифікація

За підсумками роботи на підприємствах складаються різні види та форми звітності, які можна згрупувати за певними ознаками. За економічним змістом та джерелами інформації розрізняють:

-

бухгалтерську;

-

статистичну;

-

оперативно-технічну;

-

податкову звітність.

Бухгалтерська звітність містить показники виробничо-фінансової діяльності підприємства. Вона складається на підставі даних синтетичного та аналітичного обліку, підтверджується первинними документами, використовує також дані оперативної та статистичної звітності.

Статистична звітність представляє собою систему кількісних та якісних показників, вимірювання та узагальнення яких не характерне для бухгалтерського обліку, призначена для статис-

31

тичного

вивчення господарської діяльності

підприємств і галузей економічної

діяльності.

тичного

вивчення господарської діяльності

підприємств і галузей економічної

діяльності.

Оперативно-технічна звітність призначена для внутрішнього поточного контролю та управління підприємством на момент здійснення господарських операцій або одразу ж після їх завершення. Вона характеризує окремі фрагменти діяльності підприємства і містить дані про виконання плану поставок матеріалів, виробництва важливих видів продукції, а також про дотримання укладених договорів та фінансовий стан підприємства.

Податкова звітність подається до органів податкової служби і позабюджетних фондів. Характеризує стан зобов'язань підприємства, пов'язаних з нарахуванням і сплатою податків та інших обов'язкових платежів.

За місцем використання розрізняють зовнішню і внутрішню звітність.

Зовнішня звітність — це бухгалтерська, податкова та статистична звітність, що використовується як за межами підприємства, так і на підприємстві й обов'язково підписується керівником та головним бухгалтером. Даний вид звітності (окрім бюджетних установ) є відкритим для зацікавлених користувачів (інвесторів, банків, кредиторів, покупців тощо). Внутрішня звітність розробляється відповідними міністерствами та відомствами для власних потреб. Вона не підлягає оприлюдненню та не надається зовнішнім користувачам.

За порядком регулювання та роллю в управлінні звітність поділяється на державну та внутрішньогосподарську.

Державна звітність встановлюється органами державного управління України, Міністерством фінансів, Держкомстатом, Державною податковою адміністрацією. Ця звітність містить показники економічного й соціального розвитку підприємств, регіонів, галузей, країни. Внутрішньогосподарська (управлінська)-звітність — це звітність окремих внутрішньогосподарських підрозділів підприємств. Вона містить окремі відомості про діяльність підрозділів підприємства за встановленими для них показниками, на підставі яких приймаються управлінські рішення.

За призначенням розрізняють загальнодержавну та відомчу звітність.

Загальнодержавна звітність містить дані виробничо-фінансової діяльності підприємства, потрібна для аналізу розвитку економіки країни. Кожна форма загальнодержавної звітності має свій код згідно з Класифікатором, а також коди усіх реквізитів. Відомча звітність розроблюється відповідними міністерствами та відомствами.

32

За обсягом показників виділяють коротку і повну звітність.

Коротка звітність подається зі скороченим числом показників за звітний місяць або квартал. Повна звітність подається за всіма показниками, затвердженими в установленому порядку, включаючи й ті, за якими спочатку були відправлені короткі звіти.

За ступенем узагальнення даних звітність поділяється на: первинну, зведену, консолідовану.

Під первинною звітністю розуміють звітність окремих підприємств. Зведену звітність одержують способом зведення первинної звітності. Консолідована звітність — це звітність, яка відображає фінансовий стан і результати діяльності юридичної особи та її дочірніх підприємств як єдиної економічної одиниці.

Залежно від періоду, який охоплює звітність, розрізняють проміжну та річну звітність.

Проміжна звітність — це місячна і квартальна звітність. Вона відображає результати виробничої і фінансово-господарської діяльності підприємства наростаючим підсумком з початку року за відповідний місяць, квартал. Річна звітність містить показники діяльності підприємств за звітний (календарний) рік.

Суб'єкти підприємницької діяльності фінансову звітність подають:

-

органам, до сфери управління яких належить підприємство;

-

трудовому колективу на його вимогу;

-

власникам (засновникам) відповідно до установчих документів;

-

іншим органам та користувачам, згідно із законодавством, зокрема органам державної статистики, органам Державного казначейства щодо використання бюджетних асигнувань, одержаних з державного бюджету, фінансовим відділам райдержадміністра-ції, міськвиконкомів та фінансовим управлінням обласних, Київської, Севастопольської, міських адміністрацій щодо використання асигнувань, одержаних з місцевих бюджетів.

2.4. Структура, призначення та аналітичні можливості фінансової звітності

Типові форми фінансової звітності та інструкції про порядок їх заповнення розробляються й затверджуються Міністерством фінансів України за погодженням з Державним комітетом статистики. До стандартних форм квартальної та річної фінансової звітності належать:

♦ баланс (форма 1), що згідно П(С)БО № 1 «Загальні вимоги до фінансової звітності»— це звіт про фінансовий стан підпри-

ємства,

який відображає на певну дату його

активи, зобов'язання і

власний капітал;

ємства,

який відображає на певну дату його

активи, зобов'язання і

власний капітал;

-

звіт про фінансові результати (форма 2) — це звіт про доходи, витрати і фінансові результати діяльності підприємства;

-

звіт про рух грошових коштів (форма 3) — це звіт, який відображає надходження і видаток грошових коштів у результаті діяльності підприємства у звітному періоді;

-

звіт про власний капітал (форма 4) — це звіт, який відображає зміни у складі власного капіталу підприємства протягом звітного періоду;

-

примітки до фінансових звітів (форма 5) — це сукупність показників і пояснень, яка забезпечує деталізацію і обґрунтованість статей фінансових звітів, а також інша інформація, розкриття якої передбачено відповідними положеннями (стандартами).

Фінансові звіти відображають фінансові результати операцій та інших подій, об'єднуючи їх в групи за економічними характеристиками. Виділяють 5 груп елементів фінансових звітів:

- активи — ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигод у майбутньому;

- зобов 'язання — заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди;

- власний капітал — частина в активах підприємства, що залишається після вирахування його зобов'язань;

- доходи — збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які приводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників);

- витрати — зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення між власниками).

Фінансова звітність містить статті, склад і зміст яких визначається відповідними стандартами. Стаття — це елемент фінансового звіту, що відповідає певним критеріям. Вона наводиться у фінансовій звітності, якщо відповідає таким критеріям: існує імовірність надходження або вибуття майбутніх економічних вигод, пов'язаних з цією статтею; оцінка статті може бути достовірно визначена.

34

2.4.1. Бухгалтерський баланс — основне джерело фінансового аналізу

Бухгалтерський баланс є основною формою фінансової звітності, в якій в грошовому вимірі на певну дату відображаються активи (господарські кошти) та пасиви (джерела їх утворення) підприємства. Зміст, форма та загальні вимоги до складання балансу регулюються П(С)БО № 2 «Баланс».

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату. Баланс дає можливість визначити склад та структуру майна підприємства, ліквідність та оборотність оборотних активів, наявність власного та запозиченого капіталу, зміну дебіторської та кредиторської заборгованості та багато інших показників. Отримання такої інформації є необхідною умовою для прийняття обґрунтованих управлінських рішень, а також для оцінки ефективності майбутніх вкладень капіталу та ступеня фінансових ризиків.

З метою зіставності фінансових звітів різних періодів у балансі наводиться інформація на початок та кінець звітного періоду. Баланс підприємства складається на кінець останнього дня звітного періоду. Звітним періодом для складання балансу, як і всієї фінансової звітності, є календарний рік.

Існує велика кількість видів бухгалтерських балансів. В залежності від мети їх складання баланси класифікують за наступними ознаками: часом складання, джерелами формування, обсягом інформації, змістом, характером діяльності, формами власності, об'єктами відображення, способами очищення (рис. 2.2).

За формою баланс є таблицею, яка складається з двох частин — активу і пасиву. Основним елементом балансу є балансова стаття, яка є неподільним показником в балансі і характеризує окремий вид активів (активна стаття) або вид зобов'язань чи капіталу (пасивна стаття). Кожній балансовій статті привласнюється код рядка, в межах трьох знаків і який є незмінним. Балансові статті об'єднуються в розділи — три в активі та п'ять у пасиві балансу. Це дає можливість загального огляду балансу і дуже зручно при проведенні аналізу інформації. В основі об'єднання балансових статей в розділи покладено принцип їх ліквідності та їх економічна класифікація.

В балансах підприємств України статті активу розташовують зверху вниз, починаючи з найменш ліквідних і закінчуються найбільш ліквідними. Статті пасиву балансу групуються і розміщуються зверху вниз за ознакою зменшення часу, необхідного для

З"

35

повернення

боргів. В Україні баланси підприємства

складають за методом-нетто,

тобто, валюта балансу підраховується

за виключенням

сум за регулюючими рахунками.

повернення

боргів. В Україні баланси підприємства

складають за методом-нетто,

тобто, валюта балансу підраховується

за виключенням

сум за регулюючими рахунками.

Значення балансів для наукових досліджень полягає в тому, що вони дають у стислому викладі точні, систематизовані дані про майновий стан і господарську діяльність, статику й динаміку окремих підприємств.

Значення балансів для наукових досліджень полягає в тому, що вони дають у стислому викладі точні, систематизовані дані про майновий стан і господарську діяльність, статику й динаміку окремих підприємств

2.4.2. Зміст, структура та аналітичні можливості звіту про фінансові результати

Звіт про фінансові результати — це звіт про доходи, витрати і результати діяльності підприємства. Він є складовою частиною квартальної та річної фінансової звітності підприємств. Метою складання цього звіту є надання користувачам повної, правдивої та неупередженої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

Звіт про фінансові результати має надавати достовірне і повне уявлення про доходи, витрати і фінансові результати діяльності підприємства.

Доходи — це збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (крім зростання власного капіталу за рахунок внесків власників).

Витрати— це зменшення економічних вигод у вигляді вибуття активів чи збільшення зобов'язань, які призводять до зменшення власного капіталу (крім зменшення капіталу за рахунок його вилучення або розподілу власниками).

Прибуток— це сума, на яку доходи перевищують пов'язані з ними витрати.

Збиток— це перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

Звіт про фінансові результати, на відміну від балансу, складається на кінець останнього дня звітного періоду наростаючим підсумком з початку року. Дана форма звітності характеризує діяльність підприємства в динаміці та має три розділи.

Розділ І звіту про фінансові результати надає інформацію про доходи і витрати з точки зору власника підприємства, який:

♦ розглядає прибуток як джерело виплат власникам (нарахування і сплати дивідендів тощо), створення резервного капіталу або збільшення статутного капіталу;

37

♦

усі

витрати, пов'язані з отриманням доходу

звітного періоду,

включаючи і податок на прибуток, вважає

витратами звітного

періоду.

♦

усі

витрати, пов'язані з отриманням доходу

звітного періоду,

включаючи і податок на прибуток, вважає

витратами звітного

періоду.

Для розуміння змісту І розділу звіту необхідно чітко розмежовувати види діяльності підприємства, які мають вплив на групування доходів і витрат (рис. 2.3).

збут та інших операційних витрат за економічними елементами та використовується для складання звіту про рух грошових коштів (під час коригування суми нерозподіленого прибутку на не-грошові статті, зокрема, на суму амортизації).

Розділ ПІ «Розрахунок показників прибутковості акцій» стосується лише акціонерних товариств, прості або потенційні акції яких відкрито продаються і купуються на фондових біржах, у тому числі таких товариств, які знаходяться у процесі випуску зазначених акцій. Метою цього розділу звіту є розрахунок розміру дивідендів на одну просту акцію. Для розуміння змісту цього розділу та методики його складання необхідно знати визначення таких термінів:

-

середньорічна кількість простих акцій — це середньозважена кількість простих акцій, які перебували в обігу протягом звітного періоду;

-

скоригована середньорічна кількість простих акцій — це середньорічна кількість простих акцій в обігу, скоригована на кількість потенційно простих акцій;

-

фінансовий інструмент— це контракт, який одночасно приводить до виникнення (збільшення) фінансового активу в одному підприємстві і фінансового зобов'язання або інструмента власного капіталу в іншому;

-

потенційні прості акції— це фінансовий інструмент або інший контракт, за яким у майбутньому його власнику надається право на прості акції. До них відносять облігації, які можна конвертувати у звичайні акції; привілейовані акції, які можуть бути конвертовані в прості акції; варанти на акції; опціони на акції тощо.

Прибуток на акцію використовується для оцінки минулих результатів операційної діяльності підприємства з метою формування висновку щодо його потенціалу і прийняття рішень про інвестиції. Інвесторів цікавить ефективність використання підприємством ресурсів, наданих власниками простих акцій. Тому дуже важливим є застосування всіма підприємствами однакової методики розрахунку цього показника і послідовне дотримання її під час подання фінансових звітів за кілька звітних періодів. Згідно з П(С)БО № 3, фінансові аналітики та інвестори, як правило, користуються двома показниками прибутку на акцію:

-

чистий прибуток, що припадає на одну просту акцію обчислюється діленням чистого прибутку (збитку) періоду, які належать власникам простих акцій, на середньозважену кількість простих акцій, які перебували в обігу протягом цього періоду;

-

скоригований чистий прибуток, що припадає на одну просту акцію, який передбачає врахування під час його обчислення

39

показника

таких фінансових інструментів, як

потенційні прості акції.

показника

таких фінансових інструментів, як

потенційні прості акції.

Звіт про фінансові результати дає можливість користувачам оцінити результати минулої діяльності підприємства, його прибутковість, здатність ефективно використовувати ресурси або ступінь ризику недосягнення очікуваних результатів діяльності.

2.4.3. Зміст, структура та аналітичні можливості звіту про рух грошових коштів

Звіт про рух грошових коштів складається з метою надання користувачам фінансової звітності повної, правдивої, неупере-дженої інформації про зміни, які відбувалися в грошових коштах підприємства та їх еквівалентах за звітний період.

Грошові кошти — це готівка (у касі в національній та іноземній валютах), кошти на рахунках у банках (поточних та інших рахунках в національній та іноземній валютах) та депозити до запитання. Еквіваленти грошових коштів — короткострокові висо-коліквідні фінансові інвестиції, які вільно конвертуються в певні суми грошових коштів і які характеризуються незначним ризиком зміни їх вартості.

Для забезпечення порівнянності даних інформація в звіті про рух грошових коштів наводиться за два періоди: звітний та попередній періоди.

У звіті про рух грошових коштів відображається рух грошових коштів від трьох видів діяльності: операційної, інвестиційної та фінансової. Така класифікація діяльності підприємства надає змогу:

-

оцінити можливості підприємства щодо забезпечення продовження та розширення основної діяльності необхідними коштами без залучення зовнішніх джерел фінансування;

-

передбачити майбутній рух грошових коштів, пов'язаний з вимогами засновників, які надали підприємству капітал.

Звіт про рух грошових коштів складається з трьох розділів:

I. Рух коштів в результаті операційної діяльності

II. Рух коштів в результаті інвестиційної діяльності

III. Рух коштів в результаті фінансової діяльності.

В світовій практиці звіт про рух грошових коштів складається такими методами:

♦ прямий, за допомогою якого розкриваються основні валові грошові надходження і витрати;

40

♦ непрямий, за допомогою якого чистий прибуток або збиток коригуються з урахуванням операцій не грошового характеру, відстрочення, нарахування минулих років, майбутніх надходжень чи платежів, статей доходів і витрат, пов'язаних з інвестиційною та фінансовою діяльністю.

П(С)БО № 4 передбачає застосування непрямого методу складання звіту про рух грошових коштів, який полягає у трансформації чистого прибутку (збитку) в чисту суму отриманих (витрачених) грошових коштів. В результаті використання цього методу користувачу надається інформація тільки про чисті надходження (вибуття) від операційної діяльності, а індивідуальні надходження і виплати залишаються поза увагою звіту.

Отже, звіт про рух грошових коштів є дуже інформативним для підприємства звітом, корисним в тому плані, що він надає інформацію про те, куди (на які цілі) витрачаються гроші на підприємстві. Даний звіт виконує функції індикатора майбутньої економічної життєдіяльності підприємства, відображає ліквідність підприємства, а саме здійснювати свої короткострокові платежі.

2.4.4. Зміст, структура та аналітичні можливості звіту про власний капітал

Зміст, структура, форма і методика складання звіту про власний капітал визначені П(С)БО № 5 «Звіт про власний капітал». Норми П(С)БО № 5 поширюються на підприємства, організації та інших юридичних осіб усіх форм власності, крім банків та бюджетних установ.

Звіт про власний капітал доповнює інформацію про фінансовий стан підприємства та зміни між датами балансу, яка надана в інших звітах: баланс, звіт про фінансові результати, звіт про рух грошових коштів. Метою складання звіту про власний капітал є надання користувачам узагальненої інформації про всі доходи і витрати, що впливають на власний капітал підприємства протягом звітного періоду, а також про інші зміни власного капіталу, що дає можливість оцінити зміни в фінансовому стані і причини таких змін. Ця інформація є корисною як для власників підприємства, так і для інших користувачів фінансових звітів.

Звіт про власний капітал складається за звітний період (календарний рік) за даними з початку року до кінця звітного періоду.

41

Для

забезпечення порівняльного аналізу

інформації підприємства повинні

додавати до річного звіту звіт про

власний капітал за попередній

період.

Для

забезпечення порівняльного аналізу

інформації підприємства повинні

додавати до річного звіту звіт про

власний капітал за попередній

період.

Структуру звіту про власний капітал побудовано за шаховим принципом, який передбачає розміщення по горизонталі джерел утворення власного капіталу, а по вертикалі — статей з відображенням інформації про його зміни (збільшення або зменшення), що дає можливість виявити, за рахунок яких факторів змінилися за рік сума та склад власного капіталу підприємства. Основними внутрішніми користувачами звіту про власний капітал є менеджери підприємства. Одним із напрямків їх діяльності є управління капіталом, що складається з управління власним капіталом та управління залученим капіталом.

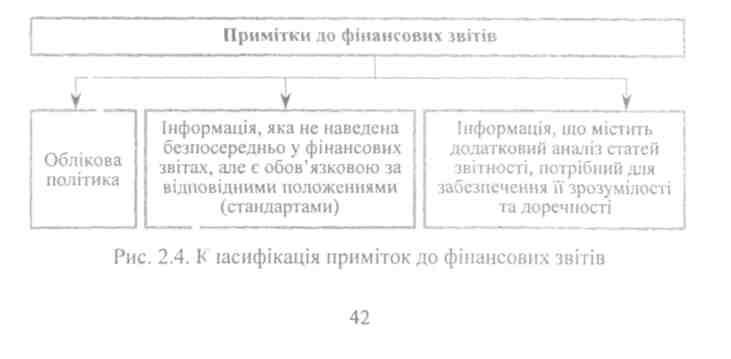

2.4.5. Примітки до річної фінансової звітності та їх місце у фінансовому аналізі

Згідно з П(С)БО № 1 «Загальні вимоги до фінансової звітності», примітки до фінансових звітів — це сукупність показників і пояснень, яка забезпечує деталізацію та обгрунтованість статей фінансових звітів, а також інша інформація, розкриття якої передбачено відповідними положеннями (стандартами).

Примітки до фінансової звітності можна умовно поділити на З типи (рис. 2.4)

Примітки до фінансових звітів містять аналіз сум, показаних в основній частині балансу, звіті про фінансові результати, звіті про рух грошових коштів та звіті про власний капітал, а також іншу інформацію, необхідну для об'єктивного відображення фінансового стану підприємства.

форма № 5 складається з тринадцяти розділів, які розкривають інформацію за статтями балансу та звіту про фінансові результати відповідно до вимог окремих П(С)БО. Метою складання приміток є забезпечення деталізації та обґрунтованості статей фінансових звітів. Примітки дають можливість визначити наявність та рух необоротних активів за видами, що збігаються з відповідною класифікацією за П(С)БО № 7 «Основні засоби» та П(С)БО № 8 «Нематеріальні активи», структуру грошових коштів та запасів на кінець року, склад доходів і витрат в більш деталізованому вигляді, склад дебіторської заборгованості за строками погашення, Отримання такої інформації є необхідною умовою для прийняття обґрунтованих управлінських рішень, а також для оцінки ефективності майбутніх вкладень капіталу та ступеню фінансових ризиків. Примітки є основним джерелом інформації про підприємство для зовнішніх користувачів, де розкривається вся суттєва інформація, що вплинула на поточний фінансовий результат, а також та, що, як очікується, вплине на майбутні події.

2.5. Використання статистичної звітності у фінансовому аналізі

Статистична звітність є основною інформаційною базою, відповідно до якої користувачі інформації отримують дані про обсяг виробництва і реалізації продукції, товарів, робіт, послуг; витрати на них за видами діяльності; зайнятість працівників та оплату їх праці; ефективність використання робочого часу; наявність та рух основних засобів тощо.

Статистична звітність подається органам державної статистики за місцезнаходженням підприємства, вищестоящій організації або органу, який здійснює державне регулювання у відповідному виді економічної діяльності. Вона заповнюється на основі інформації поточного обліку, фінансової звітності, П(С)БО і є уніфікованою. Загальний реєстр основних форм державних статистичних спостережень можна знайти у загальнодержавному переліку форм державних статистичних спостережень для об'єднань, підприємств, організацій та установ України всіх форм власності. Залежно від управлінських потреб у інформації, статистичні звіти складають з різною періодичністю: за рік, квартал, один раз на місяць. Основні форми статистичної звітності, які залучаються аналітиками при проведенні фінансового аналізу, наведено в таблиці 2.3.

43

OS

|

№ форми |

Назва |

Періодичність складання |

Інформація, що надасться |

|

Форма № 2-інвес- тиції |

Звіт про капітальні інвестиції |

Квартальна (термінова) |

Вміщує інформацію про: ■ всі капітальні інвестиції та ті, що вкладені в основ ний капітал; ■ інвестиції в нематеріальні активи і т. п.; " інвестиції в основний капітал за видами основних засобів: ■ капітальні інвестиції за джерелами інвестування |

|

Форма № 1-інвестиції |

Звіт про інвестиції в основний капітал (капітальні вкладення) |

Зарік |

Наводиться інформація про: ■ інвестиції в основний капітал за видами робіт і ви трат; • інвестиції в основний капітал на охорону навколишнього природного середовища і раціональне використання природних ресурсів; ■ інвестиції в основний капітал за видами будівель і споруд; ■ відтворювана структура інвестицій в основний капі тал за видами економічної діяльності |

|

Форма №П-03 |

Рух основних засобів, амортизаційні відрахування |

За рік |

Відображається інформація про наявність, рух, суму нарахованого зносу за видами основних засобів |

|

Форма № 1-підприємництво (малі) |

Звіт про основні показники діяльності підприємства |

За півріччя |

Містить дані про: ■ обсяги виробленої продукції в натуральному та вар тісному вимірах за видами продукції та напрямами дія льності; ■ виручку від реалізації продукції; ■ чисельність працівників, оплату їх праці / |

Подані вище форми статистичної звітності складають усі підприємства та організації незалежно від відомчого підпорядкування та форми власності, що перебувають на господарському розрахунку і є юридичними особами. Проте вони не поширюються на малі, спільні та іноземні підприємства, банки, страхові та бюджетні організації [окрім форми 1-підприємництво (малі)].

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

-

В чому полягає значення та функції обліку та звітності у фінансовому аналізі?

-

Розкрийте значення бухгалтерського балансу для фінансового аналізу діяльності підприємства.

-

Хто є основними користувачами фінансової звітності підприємства?

-

У чому полягає перевірка якості і достовірності бухгалтерської інформації?

-

Розкрийте сутність поняття «фінансовий стан підприємства».

-

Які інформаційні потреби користувачів повинна забезпечувати фінансова звітність?

-

Охарактеризуйте основні аналітичні можливості балансу.

-

Наведіть склад фінансової звітності відповідно до П(С)БО.

-

Перелічить основні принципи формування фінансової звітності.

-

У чому полягає призначення звіту про фінансові результати?

-

З якою метою використовуються показнику прибутковості у фінансовому аналізі?

-

Назвіть види господарської діяльності підприємства.

-

.Які функції виконують примітки до фінансових звітів?

-

Назвіть основну мету складання та аналізу звіту про власний капітал.

-

Назвіть основну мету складання та аналізу звіту про рух грошових коштів.

тема

Показники та оцінка 3

фінансового

стану підприємства

тема

Показники та оцінка 3

фінансового

стану підприємства

При вивченні цієї теми студенти повинні:

-

отримати уявлення про те, які показники використовують з метою оцінки фінансового стану підприємства;

-

зрозуміти доцільність розрахунку системи показників оцінки фінансового стану підприємства;

-

опрацювати літературні джерела щодо методики аналізу показників фінансової звітності;

-

навчитись проводити обчислення фінансових показників та розуміти їх економічну сутність.

Ключові слова: абсолютні показники, відносні показники, коефіцієнти, фінансовий стан, поточні активи, поточні зобов'язання, довгострокові зобов'язання, фінансова стійкість, ліквідність, платоспроможність, прибутковість, ділова активність.