5.1.2. Отбор факторов при построении модели.

Основная цель множественной регрессии - построить модель с большим числом факторов, определив при этом влияние каждого из них в отдельности, а также их совокупное влияние на результативный признак.

Построение уравнения множественной регрессии, как и в случае парной зависимости признаков, начинается с проблемы спецификации модели. Эта проблема включает в себя два круга вопросов – отбор факторов и выбор вида уравнения регрессии. Их решение при построении модели множественной регрессии имеет некоторую специфику.

Отбор факторов.

1. Отбор факторов производится на основе качественного теоретико-экономического анализа, то есть включение в уравнение тех или иных факторов должно опираться на понимание природы взаимосвязи экономических переменных.

2. Факторы должны быть количественно измеримы. Если исследователь хотел бы включить в модель качественный фактор (например, район города как фактор цены на квартиру), то нужно придать этому фактору количественную определенность. В зависимости от целей модели район города можно ранжировать по экологической ситуации, или по удаленности от центра и в модель включить уже порядковый номер района в ранжированном ряду.

3. Каждый из факторов не может быть частью другого.

4. Число включаемых факторов должно быть как минимум в 6-7 раз меньше объема совокупности, по которой изучается регрессия.

5. Каждый дополнительно включенный в уравнение регрессии фактор должен увеличивать множественный коэффициент детерминации, то есть доля объясненной вариации результативного признака за счет включенного фактора должна увеличиваться, а, соответственно, доля остаточной вариации должна уменьшаться. Если до включения фактора в модель и после его включения коэффициенты множественной детерминации мало отличаются друг от друга, то данный фактор является лишним в модели. Насыщение модели лишними факторами приводит к статистической недостоверности параметров регрессии по критерию Стьюдента.

6. Факторы, включенные в модель, должны быть независимы друг от друга, то есть они не должны быть интеркоррелированы друг с другом и, тем более, находиться в жесткой функциональной связи. Если между самими факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результат и параметры уравнения тогда невозможно интерпретировать.

Проблема коррелированности факторов является наиболее серьезной проблемой множественной регрессии, поэтому рассмотрим ее подробнее.

5.1.3. Коллинеарность факторов. Методы преодоления межфакторной связи

Предположим, что

у = +1х1 +2х2 + и

и допустим, что величины 1и 2 положительны и х1 и х2 положительно коррелированы.

Что произойдет, если оценить парную регрессию между у и х1? По мере увеличения х1:

1) у имеет тенденцию к росту, поскольку коэффициент 1 положителен; 2) х2 имеет тенденцию к росту, так как х1 и х2 положительно коррелированы ;

3) у получит ускорение из-за увеличения х2 и благодаря тому, что коэффициент 2 положителен. Другими словами, изменения у будут преувеличивать влияние текущих значений х1 , так как отчасти они будут связаны с изменениями х2 . В результате оценка значения 1 будет смещена

Считается, что факторы явно коллинеарны (то есть находятся между собой в линейной зависимости), если коэффициент парной линейной корреляции между ними rx1x2 0,7. Коллинеарность факторов нарушает условие независимости объясняющих переменных и приводит к тому, что факторы дублируют друг друга. Коэффициенты интеркорреляции (то есть коэффициенты корреляции между самими факторами) позволяют исключать из модели какой-то из дублирующих факторов. Оставлять в модели следует не тот фактор, который теснее связан с результатом, а тот, который при достаточно тесной связи с результатом имеет наименьшую тесноту связи с другими факторами. Рассмотрим пример.

Таблица 5.1. Коэффициенты парной корреляции между переменными

|

у |

х1 |

х2 |

Х3 |

у |

1 |

|

|

|

х1 |

0,78 |

1 |

|

|

х2 |

0,69 |

0,73 |

1 |

|

Х3 |

0,57 |

0,49 |

0,12 |

1 |

Очевидно, что факторы х1 и х2 дублируют друг друга. В модель целесообразно включить фактор х2 , а не х1,, так как у него значительно слабее связь с третьим фактором.

Наибольшие трудности в аппарате множественной регрессии возникают при наличии мультиколлинеарности факторов, когда более двух факторов связаны между собой тесной линейной зависимостью, то есть имеет место совокупное воздействие факторов друг на друга. Включение мультиколлинеарных факторов в модель приводит к следующим негативным последствиям:

такие факторы всегда будут действовать в унисон, поэтому затрудняется интерпретация параметров множественной регрессии как характеристик действия факторов в «чистом виде», параметры линейной множественной регрессии теряют экономический смысл;

оценки параметров связи становятся ненадежными, обнаруживают большие стандартные ошибки, что делает модель непригодной для анализа и прогнозирования.

Существует ряд методов, которые позволяют преодолеть сильную межфакторную связь.

Первый метод основан на последовательном анализе коэффициентов множественной детерминации, где в качестве зависимой переменной рассматривается каждый из факторов (R2x1/x2x3…, R2x2 /x1x3 и т.п.). Чем ближе значение коэффициента множественной детерминации к единице, тем сильнее проявляется мультиколлинеарность факторов. Сравнивая между собой коэффициенты множественной детерминации факторов, можно выделить переменные, ответственные за мультиколлинеарность и исключить их из модели. В уравнении останутся факторы с минимальной величиной межфакторной связи.

Второй метод

связан с преобразованием факторов,

при котором уменьшается корреляция

между ними. Этот метод наиболее часто

используется при анализе корреляции в

динамических рядах экономических

показателей. При построении модели на

основе рядов динамики переходят от

первоначальных данных к первым разностям

уровней

![]() ,

чтобы исключить влияние тенденции (мы

подробнее познакомимся с этим методом

позднее в теме «корреляция в рядах

динамики»).

,

чтобы исключить влияние тенденции (мы

подробнее познакомимся с этим методом

позднее в теме «корреляция в рядах

динамики»).

Третий метод – построение совмещенных уравнений регрессии. Совмещенными называют уравнения, которые отражают не только влияние факторов, но и их взаимодействие. Так, если у=f(x1,x2,x3), то возможно построение следующего совмещенного уравнения

y=a+b1x1+b2 x2+b3x3+b12x1x2+b13 x1x3+b23 x2x3

Если дисперсионный анализ совмещенного уравнения по критерию Фишера доказал статистическую значимость взаимодействия только первого и третьего факторов, то уравнение регрессии будет иметь вид:

y=a+b1x1+b2 x2+b3x3+2+b13 x1x3

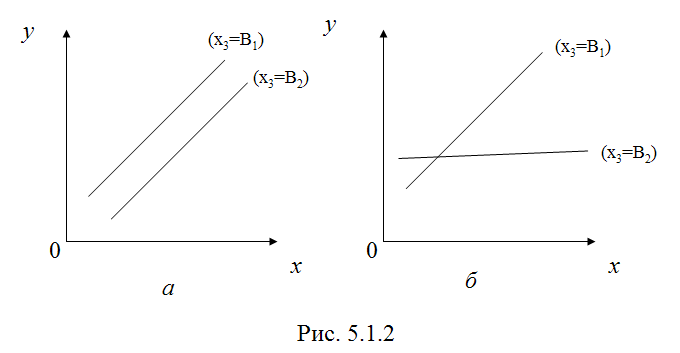

В заимодействие

факторов (первого и третьего) можно

продемонстрировать на рисунке 5.1.2.

заимодействие

факторов (первого и третьего) можно

продемонстрировать на рисунке 5.1.2.

Если взаимодействие есть, то на разных уровнях третьего фактора влияние первого фактора будет неодинаково (б). И наоборот, параллельные линии влияния первого фактора на результат при разных уровнях третьего фактора означают отсутствие взаимодействия самих факторов (а).

Четвертый метод преодоления мультиколлинеарности факторов – переход к уравнениям приведенной формы. С этой целью в уравнение регрессии производится подстановка рассматриваемого фактора через выражение его из другого уравнения. Пусть, например, рассматривается двухфакторная регрессия у = +1х1 +2х2, для которой факторы обнаруживают высокую корреляцию. Если исключить один из факторов, то мы придем к уравнению парной регрессии. Вместо этого, можно оставить факторы в модели, но исследовать данное двухфакторное уравнение регрессии вместе с другим уравнением, где второй фактор рассматривается как зависимая переменная х2 = А + Ву+ Сх3.. Далее можно подставить правую часть данного равенства (А + Ву+ Сх3) вместо х2 в исходную модель.

Итак, мы имели следующие проблемы: первый и второй фактор одновременно включать было нельзя из-за тесной их связи; второй фактор был также функционально связан с третьим фактором, что также не давало возможности их одновременного включения. Выразив второй фактор через третий, мы включили его действие в модель, избежав при этом корреляции самих факторов.