Общая постановка задачи. Построить модель связи между экономическими переменными по данным временных рядов.

Индивидуальные данные представлены в файле «исходные данные.exl» на листе «ЛПЗ №10»

Пример и методические указания к выполнению работы.

Условие. Имеются данные о потреблении мяса и мясопродуктов (включая субпродукты II категории и жир-сырец) в расчете на душу населения и реальных денежных доходах населения, в % к 1998 г., за период с 1999 по 2005 г. (табл. 1).

1. Исходные данные

Год |

Период времени, t |

Потребление мяса и мясопродуктов на душу населения (включая субпродукты II категории и жир-сырец) (в год; килограммов), yt |

Реальные денежные доходы населения, % к 1998 г., хt |

1999 |

1 |

45 |

100,0 |

2000 |

2 |

45 |

111,0 |

2001 |

3 |

47 |

122,1 |

2002 |

4 |

50 |

135,5 |

2003 |

5 |

52 |

155,3 |

2004 |

6 |

53 |

172,7 |

2005 |

7 |

55 |

190,8 |

Требуется построить модель связи потребления мяса (y) от уровня доходов (x), сделать прогноз потребления мяса на 2007 год.

Методические указания. Рассматриваемый период является однородным в качественном отношении – рассматривается период после дефолта 1998 г. Построим парную линейную модель и проверим остатки на автокорреляцию (одно из основных условий применения метода наименьших квадратов – отсутствие автокорреляции остатков).

Использование инструмента «Регрессия» (не забудьте предусмотреть вывод остатков!) позволило получить модель связи:

![]() ,

с коэффициентом парной корреляции 0,98.

Модель в целом и ее параметры значимы

на уровне менее 0,01%.

,

с коэффициентом парной корреляции 0,98.

Модель в целом и ее параметры значимы

на уровне менее 0,01%.

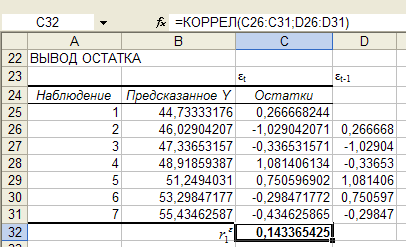

Проверим модель

на автокорреляцию остатков. Рассчитаем

коэффициент автокорреляции первого

порядка (![]() )

между остатками εt

и εt-1

, для этого на листе с итогами регрессии

скопируем столбец остатков и вставим

их в другой столбец со смещением на одну

ячейку (1 период):

)

между остатками εt

и εt-1

, для этого на листе с итогами регрессии

скопируем столбец остатков и вставим

их в другой столбец со смещением на одну

ячейку (1 период):

Коэффициенты автокорреляции уровней рядов динамики, автокорреляции остатков определяются по форме расчета как парные линейные коэффициенты корреляции, поэтому можно воспользоваться встроенной функцией «КОРРЕЛ» для расчета коэффициента автокорреляции остатков: «=КОРРЕЛ(εt;εt-1)», где t=2, …, n.

Коэффициент автокорреляции (0,14), график зависимости остатков εt от остатков εt-1 (рис. 1) свидетельствуют о слабой корреляции остатков в модели, проверим гипотезу об отсутствии автокорреляции остатков первого порядка для модели, построенной на данных временных рядов, которые мы считаем выборкой, фактическими реализациями случайных процессов.

Чтобы выяснить вопрос об автокорреляции остатков в генеральной совокупности, используем метод проверки статистических гипотез. В качестве нулевой гипотезу выдвинем предположение об отсутствии автокорреляции остатков в генеральной совокупности, в качестве альтернативной - о ее присутствии.

Эти гипотезы могут быть проверены на основе статистики (критерия) Дарбина-Уотсона (d), которая может быть приближенно определена как:

![]() .

.

Статистика не является статистическим критерием, поскольку не имеет единой области значимости, решение о принятии или отклонении нулевой гипотезы принимается путем сопоставления фактической статистики с пороговыми значениями (dн, dв – нижняя и верхняя границы зависят от уровня значимости, числа факторов в модели и числа единиц наблюдения) критерия Дарбина-Уотсона:

В нашем случае

статистика Дарбина-Уотсона равна 1,71,

пороговые значения при n=7

и одном факторе:

![]() ,

т.е. фактическое значение попадает в

зону согласия с нулевой гипотезой.

Следовательно, модель можно оценивать

методом наименьших квадратов.

,

т.е. фактическое значение попадает в

зону согласия с нулевой гипотезой.

Следовательно, модель можно оценивать

методом наименьших квадратов.

Но при моделировании взаимосвязей на основе временных рядов нужно учитывать, что в силу наличия автокорреляции в самих рядах возможно получение ложной корреляции.

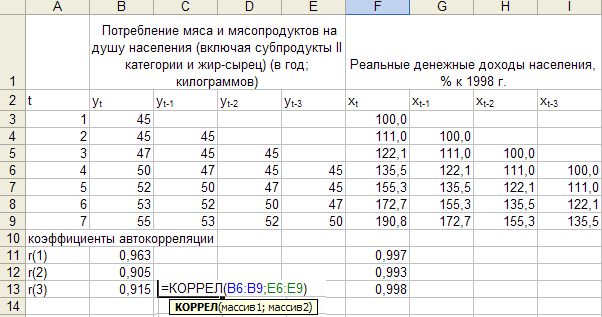

Изучим автокорреляционные функции первого и второго ряда. При этом нужно учитывать, что максимальный порядок коэффициента автокорреляции некоторые ученые рекомендуют определять как n/4. Руководствуясь этим правилом, мы можем рассчитать коэффициенты первого и максимум – второго порядка. Но для построения коррелограмм рассчитаем хотя бы еще один коэффициент – третьего порядка.

Определим коэффициенты автокорреляции для потребления мяса, используя функцию «КОРРЕЛ»:

Таким образом, мы получили автокорреляционные функции (табл. 2, рис. 1):