Способ оценки результатов

№ п/п |

Элементы выполнения работы и усвоения теоретического материала |

Максимальный балл |

1 |

Расчетная часть работы выполнена корректно и полностью |

2 |

2 |

Сделаны подробные выводы, в которых отражены выявленные закономерности |

1 |

3 |

Защита работы |

1 |

4 |

Соблюдение сроков защиты |

1 |

Итого |

х |

5 |

Лабораторная работа №8. Исследование модели парной линейной регрессии на гетероскедастичность остатков с помощь критерия Гольдфельда-Квандта

Модульная единица 5.2.

Требования к содержанию, оформлению и порядку выполнения:

Для успешного выполнения работы студенты должны знать материал лекции по теме «Множественная и частная корреляция. Предпосылки МНК»

Теоретическая часть.

Отсутствие

гетероскедастичности остатков

(гомоскедастичность остатков, т.е.

постоянство дисперсий остатков

![]() ,

для любого i,

i=1,…,n)

– важное условие, которое должно

выполняться при использовании метода

наименьших квадратов. Чтобы выявить

гетероскедастичность остатков выборочной

регрессии используют метод проверки

статистических гипотез.

,

для любого i,

i=1,…,n)

– важное условие, которое должно

выполняться при использовании метода

наименьших квадратов. Чтобы выявить

гетероскедастичность остатков выборочной

регрессии используют метод проверки

статистических гипотез.

В качестве нулевой гипотезы предполагают отсутствие гетероскедастичности в генеральной совокупности. Для ее проверки можно использовать разные тесты: Парка, Уайта, Глейзера, Спирмена, Голдьфельда-Квандта и др.

Методика проверки с помощью критерия Гольдфельда-Квандта заключается в следующем:

формулируются гипотезы:

Н0: ,

НА:

![]() .

.

выбирается уровень значимости ;

исходные данные сортируются по величине независимой переменной (по убыванию х);

строится уравнение парной линейной регрессии у по х;

совокупность делится на три равные части и по первым m набледениям и последним m наблюдениям определим суммы квадратов остатков:

m=12/3=4;

рассчитывается фактическое значение критерия Фишера:

определяется его критическое значение

,

где р число параметров уравнения

регрессии (для парной линейной регрессии

р=2).

,

где р число параметров уравнения

регрессии (для парной линейной регрессии

р=2).альтернативная гипотеза о наличии гетероскедастичности будет принята, если:

.

.

Общая постановка задачи. Требуется проверить модель регрессии на гетероскедастичность остатков

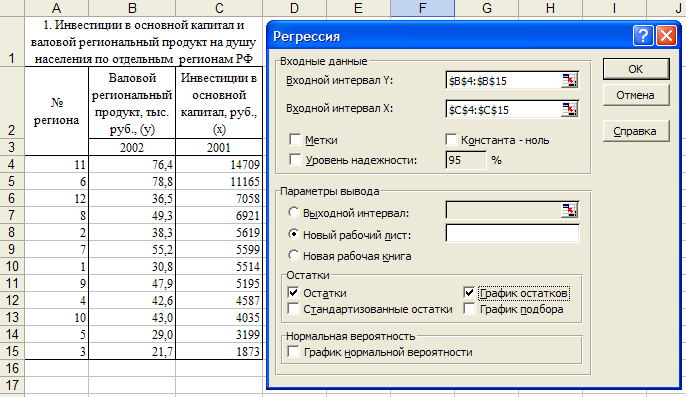

Индивидуальные данные представлены в файле «исходные данные.exl» на листе «парная регрессия».

Пример и методические указания к выполнению работы.

Условие имеется модель парной линейной регрессии зависимости уровня ВРП от уровня инвестиций в расчете на душу населения (лабораторная работа №2 «Парный корреляционно-регрессионный анализ»).

Требуется исследовать модель на гетероскедастичность остатков с помощью критерия Гольдфельда-Квандта.

Методические указания.

Отсутствие гетероскедастичности остатков (гомоскедастичность остатков, т.е. постоянство дисперсий остатков , для любого i, i=1,…,n) – важное условие метода наименьших квадратов. Чтобы выявить гетероскедастичность остатков выборочной регрессии, применим метод проверки статистических гипотез.

1. В качестве нулевой гипотезы предположим отсутствие гетероскедастичности в генеральной совокупности, т.е.:

Н0: ,

НА: .

2. Проверим гипотезу с помощью критерия Гольдфельда-Квандта на 5% уровне значимости.

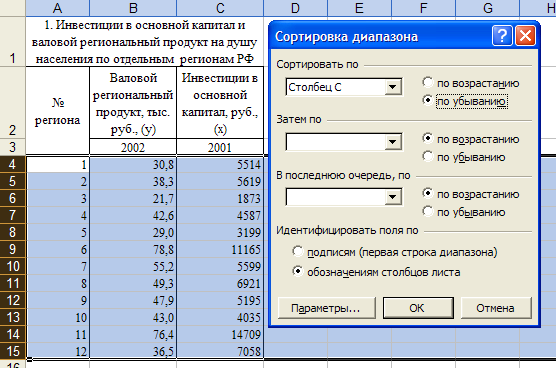

3. Исходные данные отсортируем по величине независимой переменной (нужно выделить весь диапазон значений зависимой и независимой переменной и произвести сортировку по убыванию х):

4. Далее следует построить уравнение парной линейной регрессии у по х с использованием инструмента «Регрессия», при этом нужно предусмотреть вывод остатков и построение графика зависимости остатков от величины независимой переменной:

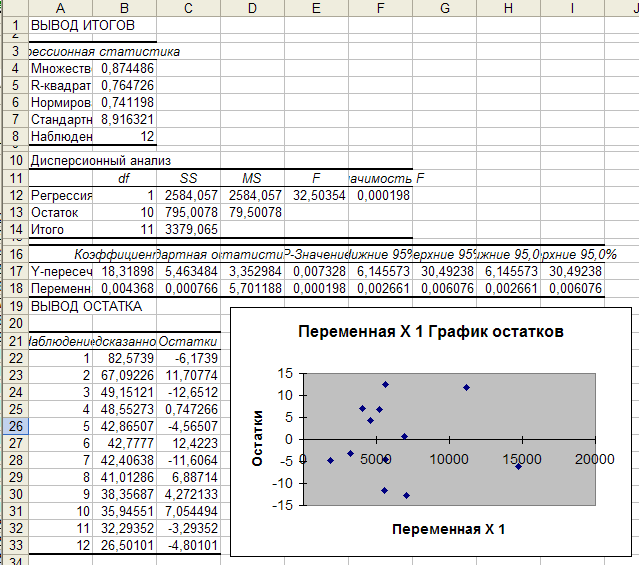

В итоге получим:

Что касается графика, то по нему трудно сделать заключение по поводу отсутствия или наличия гетероскедастичности.

Поэтому рассчитаем критерий Гольдфельда-Кванта.

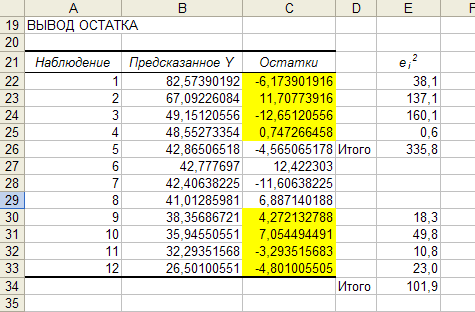

5. Разделим совокупность на три равные части и по первым m набледениям и последним m наблюдениям определим суммы квадратов остатков: m=12/3=4

![]()

![]()

6. Рассчитаем фактическое значение критерия Фишера:

Определим его критическое значение , где р число параметров уравнения регрессии (для парной линейной регрессии р=2).

Найдем критическое значение с помощь встроенной функции «FРАСПОБР()», в наем случае выполнение «FРАСПОБР(0,05;2;2)» дало значение 19,00.

7. Альтернативная гипотеза о наличии гетероскедастичности будет принята, если:

.

В нашем случае фактическое значение критерия Фишера (3,29) не превысило его критическое значение (19,00), таким образом, принимаем нулевую гипотезу о гомоскедастичности остатков уравнения парной линейной регрессии в генеральной совокупности. Следовательно, выполняется третья предпосылка регрессионного анализа, и параметры уравнения могут быть оценены с помощь обычного метода наименьших квадратов.