2. Оценка значимости. Точечная и интервальная оценки параметров уравнения регрессии

Пара-метры |

Выборочная оценка параметров |

Средняя ошибка, m |

Значение критерия t-Стьюдента |

Значимость фактического значения критерия t-Стьюдента |

Доверительный интервал |

||

фактическое |

критическое |

нижняя граница |

верхняя граница |

||||

в0 |

-226,0 |

54,6956 |

4,13 |

2,26 |

0,00255 |

-349,7 |

-102,2 |

в1 |

0,004 |

0,0005 |

7,56 |

2,26 |

0,00003 |

0,003 |

0,005 |

в2 |

3,935 |

0,8796 |

4,47 |

2,26 |

0,00155 |

1,945 |

5,925 |

Напомним, что найти критическое значение можно, используя функцию СТЬЮДРАСПОБР( ;n-p-1).

Как видно из табл. 2 все параметры оказались значимы на уровне от 0,003% до 0,255%, а задавали мы 5% уровень. Следовательно, можно дать точечную и интервальную оценку параметрам в генеральной совокупности.

Точечная оценка позволяет предположить, что генеральное уравнение будет иметь параметры:

![]() ,

при соответствующих размерах средних

ошибок (табл. 1).

,

при соответствующих размерах средних

ошибок (табл. 1).

Проведем интервальную оценку:

.

Для нашей модели с уровнем вероятности суждения 95% можно утверждать, что параметры генерального уравнения множественной регрессии попадут в интервалы:

![]()

![]() ;

;

![]()

Поскольку все параметры уравнения регрессии оказались значимыми, возможна их интерпретация. Коэффициенты чистой регрессии показывают, что:

- при увеличении уровня инвестиций на душу населения на 1 рубль уровень ВРП возрастет в среднем на 4 рубля (с уровнем доверия 95% можно утверждать, что он возрастет от 3 до 5 рублей), при условии, что уровень экономической активности останется зафиксированным на среднем уровне;

- при увеличении уровня экономической активности на 1%, ВРП на душу населения возрастет в среднем почти на 4 тыс. руб. (с уровнем доверия 95% можно утверждать, что он возрастет от 2 до 6 тысяч рублей), если второй фактор не изменится.

Условное начало интерпретации не подлежит.

Следует отметить, что модель можно использовать в целях прогнозирования, поскольку при высоком коэффициенте детерминации все параметры уравнения оказались значимы.

Чтобы продолжить корреляционный анализ и сравнить факторы по силе влияния, определить чистый вклад каждого фактора рассчитаем стандартизованные коэффициенты (коэффициенты эластичности (Э) и бета-коэффициенты (β)) и коэффициенты раздельной детерминации (d2) по каждому фактору:

;

;

,

где - средние значения, - среднеквадратические отклонения результативного признака, первого и второго факторного признака соответственно.

Сумма коэффициентов раздельной детерминации дает множественный коэффициент детерминации : .

Средние значения определим с использованием встроенной функции «СРЗНАЧ()», а среднеквадратические отклонения – «СТАНДОТКЛОНП()».

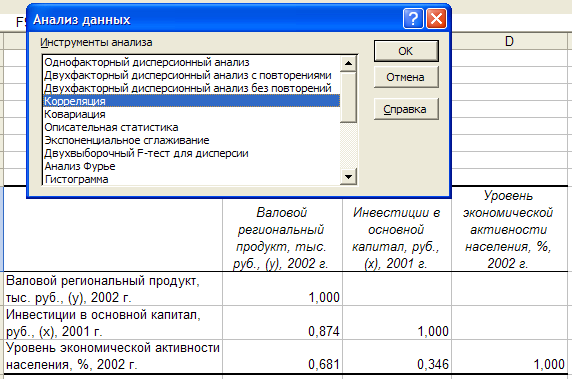

Для определения коэффициентов раздельной детерминации нам понадобятся коэффициенты парной корреляции каждого их факторов с результативной переменной. Построим матрицу парных коэффициентов корреляции с использованием инструмента «Корреляция» пакета анализа данных EXCEL:

Результаты расчетов стандартизованных коэффициентов регрессии и коэффициентов раздельной детерминации оформим (табл.3).

3. Стандартизованные коэффициенты регрессии и коэффициенты раздельной детерминации

Переменная |

Коэффициент чистой регрессии, b |

Среднее значение |

Среднеквадратическое отклонение, σ |

Коэффициент парной корреляции с зависимой переменной, ryx |

Коэффициент эластичности, Э |

Бэта-коэффициент, β |

Коэффициент раздельной детерминации, d2 |

ВРП в расчете на душу населения (у) |

х |

45,8 |

16,8 |

1,000 |

х |

х |

х |

инвестиции в основной капитал в расчете на душу населения (х1) |

0,004 |

6289,5 |

3359,2 |

0,874 |

0,5 |

0,7 |

0,635 |

уровень экономической активности населения (х2) |

3,935 |

63,3 |

1,8 |

0,681 |

х |

0,4 |

0,292 |

Итого |

|

х |

х |

х |

х |

х |

0,927 |

Коэффициент

эластичности (Э1)

показывает, что при увеличении инвестиций

в расчете на душу населения на 1% ВРП

возрастет на 0,5%, при условии, что

экономическая активность будет

зафиксирована на среднем уровне. Расчет

коэффициента по второму фактору не

имеет смысла, поскольку уровень

экономической активности – это показатель

структуры, уже выраженный в процентах

от общей численности трудовых ресурсов.

Так как

,

то по данному признаку отношение![]() не имеет смысла.

не имеет смысла.

![]() -коэффициенты

показывают,

что если каждый из факторов изменится

на свое среднеквадратическое отклонение,

то ВРП под воздействием первого фактора

изменится на 0,7 своего среднеквадратического

отклонения, второго фактора – на 0,4. То

есть, большее влияние на изменение ВРП

оказывает уровень инвестиций.

-коэффициенты

показывают,

что если каждый из факторов изменится

на свое среднеквадратическое отклонение,

то ВРП под воздействием первого фактора

изменится на 0,7 своего среднеквадратического

отклонения, второго фактора – на 0,4. То

есть, большее влияние на изменение ВРП

оказывает уровень инвестиций.

Коэффициенты

раздельной детерминации

показывают вклад каждого фактора в

формирование коэффициента множественной

детерминации, вклад первого фактора –

0,635, второго – 0,292. Сумма частных

коэффициентов равна коэффициенту

детерминации:

![]() .

.

Итак, при анализе стандартизованных коэффициентов регрессии и коэффициентов раздельной детерминации было выявлено, что на уровень валового регионального продукта в расчете на душу населения влияние различий в уровне инвестиций сильнее, чем различий в уровне экономической активности населения.

Определим прогнозное значение ВРП на душу населения. Предположим, что в изучаемом округе удастся повысить уровень вложений с 6290 руб. до 7000 (в трех регионах уже достигнуты и более высокие уровни), т.е. запланируем прирост на уровне 10-11%; а уровень экономической активности увеличить на 1 % по сравнению со средним, т.е. предположим, что он достигнет 64,3%.

Подставим прогнозные

значения факторов в уравнение регрессии,

тогда прогнозное значение ВРП составит:

![]() =52,4

тыс. руб. в расчете на душу населения,

что на 6,6 тыс. руб., или 14,5%, больше

достигнутого среднего уровня. Средняя

ошибка прогноза (

)

зависит от среднеквадратического

отклонения индивидуальных значений от

выравненных по уравнению регрессии Se

(Se=5,23

(см. рис. 1) и ошибки положения плоскости

регрессии при экстраполяции факторных

признаков (расчет этой ошибки производится

с применением линейной алгебры, что не

входит в программу дисциплины).

=52,4

тыс. руб. в расчете на душу населения,

что на 6,6 тыс. руб., или 14,5%, больше

достигнутого среднего уровня. Средняя

ошибка прогноза (

)

зависит от среднеквадратического

отклонения индивидуальных значений от

выравненных по уравнению регрессии Se

(Se=5,23

(см. рис. 1) и ошибки положения плоскости

регрессии при экстраполяции факторных

признаков (расчет этой ошибки производится

с применением линейной алгебры, что не

входит в программу дисциплины).

Пример точечного и интервального оценивания (студентам не требуется проводить аналогичные расчеты):

С использованием

элементов линейной алгебры была получена

средняя ошибка прогноза:

![]() .

.

Средняя ошибка прогноза велика вследствие большой дисперсии остатка, на величину которой в свою очередь оказывает влияние число степеней свободы, которое равно всего 9 регионам. Поэтому при увеличении числа наблюдений качество прогноза повысится.

Доверительный интервал прогноза имеет вид:

.

Прогнозное значение в генеральной совокупности при уровне вероятности суждения 95% будет находиться в пределах:

![]() ,

т.е. от 40 до 65 тыс. руб.

,

т.е. от 40 до 65 тыс. руб.

Но в нашем случае средняя ошибка прогноза лишь немного превышает ошибку регрессии: , Se=5,23.

Если в качестве приблизительной оценки взять Se, то 95% доверительный интервал прогноза составит (без учета ошибки положения плоскости регрессии):

![]()

Т.е. прогнозное значение будет находиться в пределах от 41 до 64 тыс. руб. Результаты практически совпадают, таким образом, для данной модели регрессии интервальное оценивание может быть проведено только с учетом средней ошибки значения результативного признака (Se).