Общая постановка задачи. Используя встроенный инструмент «Регрессия» ms excel, построить парную линейную модель регрессии, оценить результаты.

Индивидуальные данные представлены в файле «исходные данные.exl» на листе «парная регрессия».

Пример и методические указания к выполнению работы.

Требуется по исходным данным лабораторных работ №2 «Парный корреляционно-регрессионный анализ» и №3 «Оценка достоверности параметров и уравнения регрессии в целом» построить уравнение линейной регрессии с использованием встроенного инструмента «Регрессия». Проверить правильность расчетов, проведенных в лабораторной работе №2 и №3.

Методические указания.

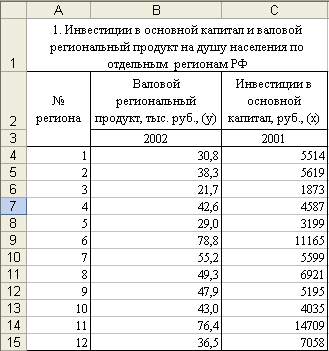

Исходные данные должны быть расположены в столбцах, причем первый столбец – у, второй – х (рис. 1).

Рис. 1. Исходные данные

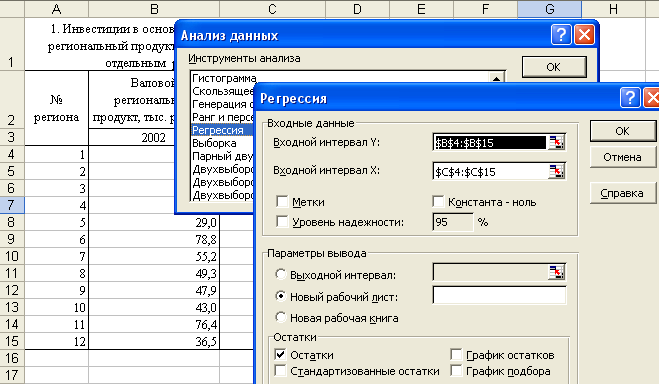

Для построения модели парной линейной регрессии выберите инструмент анализа Регрессия (пункт Главного меню Сервис →Анализ данных →Регрессия) и нажмите ОК (рис. 2). В появившемся окне «Регрессия» щелкните флажок напротив «Входной интервал У:» и выделите соответствующий числовой диапазон данных, аналогично заполните «Входной интервал Х:», поставьте галочку «Остатки» и нажмите «ОК».

Рис. 2. Инструмент Регрессия

В итоге появится новый лист со следующей информацией (рис.3):

Рис. 3. Регрессия, вывод итогов

Вывод:

В результате использования инструмента «Регрессия» получены те же параметры уравнения, ошибки, значения критериев F, t, получены аналогичные интервальные оценки для параметров в генеральной совокупности.

Уравнение регрессии: ỹ=18,3+0,004х. Уравнение в целом значимо F=32,5, а значимость критерия (Значимость F на листе итогов) составила 0,0002*100=0,02%, что гораздо меньше обычно принимаемой 5% области (если значимость критерия находится в пределах выбранной исследователем критической области, в нашем случае 5%, то принимается альтернативная гипотеза, если больше – нулевая), следовательно, уравнение будет значимо для генеральной совокупности.

Значим параметр а: P-Значение для критерия t-Стьюдента (t-Статистика) составило 0,007 (0,7%<5%, следовательно принимается На). Коэффициент полной регрессии оказался также значимым (0,02%<5%), возможна его интерпретация: при увеличении (уменьшении) инвестиций в расчете на душу населения на 1 рубль валовой региональный продукт на душу населения увеличится (уменьшится) на 4 рубля.

Поскольку параметры выборочного уравнения регрессии значимы, то можно дать интервальную оценку параметров генерального уравнения. Нижние и верхние границы параметров на листе вывода итогов обозначены как «Нижние 95%» и «Верхние95%».

Параметр α находится в пределах от 6,1 до 30,5: 6,1≤α ≤30,5; параметр β: 0,003≤β≤0,006 при уровне доверия данных суждений 95%.

Оценим тесноту связи между переменными. Коэффициент корреляции r=0,874, что свидетельствует о сильной тесноте связи, коэффициент детерминации позволяет сделать вывод, что 76,5% вариации ВВП связано с изменением уровня инвестиций в расчете на душу населения.

Поскольку получено значимое уравнение по критерию Фишера, с высоким коэффициентом детерминации, значимыми параметрами, то можно сделать вывод о достаточно высоком качестве модели и возможности построения прогнозов на ее основе.

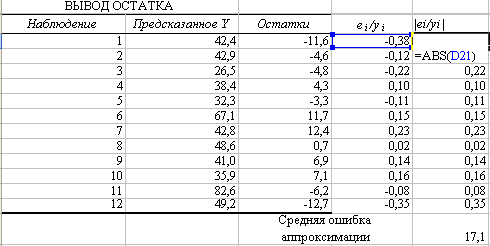

Чтобы подтвердить данный вывод рассчитаем еще один показатель качества модели среднюю ошибку аппроксимации (рис. 4).

Для прогнозирования считается приемлемым уровень средней ошибки аппроксимации 8-10%.

Рис. 4. Расчет средней ошибки аппроксимации

Вывод: В нашем случае ошибка составила 17,1%, но поскольку коэффициент детерминации достаточно высок, то на основе полученного уравнения можно сделать прогноз.