5. Допустимий, критичний та катастрофічний ризики.

Допустимий ризик – це погроза повної втрати прибутку від реалізації того або іншого проекту або від підприємницької діяльності в цілому. Втрати можливі, але їх розмір менше очікуваного прибутку; таким чином, даний вид діяльності або конкретна угода, незважаючи на ймовірність ризику, зберігає свою економічну доцільність.

Критичний ризик пов'язаний з небезпекою втрат у розмірі виробничих витрат на здійснення даного виду діяльності або окремої угоди. При цьому критичний ризик першого ступеня пов'язаний з погрозою одержання нульового доходу, але при відшкодуванні матеріальних витрат. Критичний ризик другого ступеня пов'язаний з можливістю втрат у розмірі повних витрат у результаті здійснення даної діяльності, тобто ймовірні втрати наміченої виручки і підприємцю прийдеться відшкодовувати витрати за свій рахунок.

Катастрофічний ризик характеризується небезпекою, погрозою втрат у розмірі, рівному або перевищуючому весь майновий стан підприємця. Катастрофічний ризик, як правило, приводить до банкрутства підприємницької фірми, тому що в такому випадку можлива втрата не тільки всіх вкладених коштів, але й усього майна. Це характерно, коли фірма одержувала зовнішні позики під очікуваний прибуток; при виникненні катастрофічного ризику прийдеться повертати кредити з власних коштів.

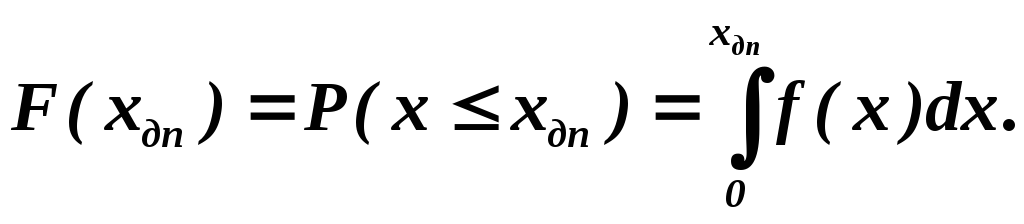

Імовірність допустимого, критичного, катастрофічного ризиків можна подати, використовуючи функцію розподілу випадкових збитків F(x). Імовірність допустимих збитків визначається за формулою:

Імовірність критичних збитків

а ймовірність катастрофічних збитків

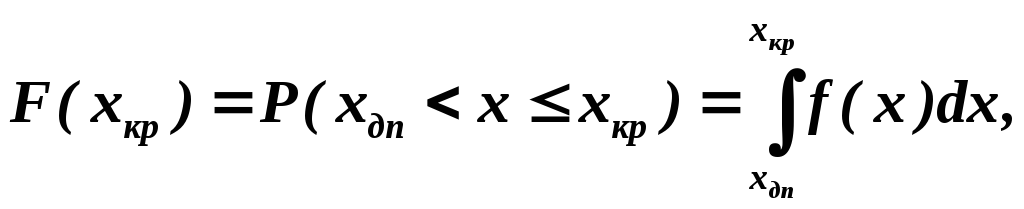

Імовірність критичних збитків можна подати і таким виразом:

![]()

(ясна річ, що ![]()

Усі ці ймовірності збитків є досить важливими показниками.

Якщо ймовірність катастрофічних збитки досягає величини, що свідчить про відчутну загрозу втрати усього майна (капіталу), наприклад, коли його значення (ймовірність) дорівнює 0,3, то, підприємець, що має здоровий глузд, відмовиться від такої справи і не піде на такий ризик.

6. Оцінка ризику ліквідності.

Ліквідність – це здатність активів використовуватися як безпосередній засіб платежів чи бути здатним до швидкої трансформації в грошову форму без суттєвої втрати своєї поточної (теперішньої) вартості.

Ризик ліквідності – це специфічна форма ризику, котрий пов'язаний (зумовлений) низькою ліквідністю об'єктів інвестування чи з високим періодом інвестиційного процесу.

Для оцінювання ступеня ліквідності, а отже й ризику ліквідності, використовують дві основні моделі (критерії):

час трансформації інвестицій в грошові засоби;

обсяг фінансових збитків (втрат) інвестора, що пов'язані з цією трансформацією.

В інвестиційній практиці за критерієм затрат часу на реалізацію ліквідність окремих об'єктів інвестування класифікують таким чином:

терміноволіквіднi об’єкти інвестування (з незначним ризиком), що можуть бути трансформовані в грошові засоби протягом тижня;

високоліквідні об'єкти інвестування (з низьким ризиком), для котрих період трансформації в грошові засоби (можливий термін реалізації) становить від 8 до 30 днів;

середньоліквідні об'єкти інвестування (з середнім ризиком), що можуть бути реалізованими протягом одного-трьох місяців;

малоліквідні об'єкти інвестування (з високим ризиком), термін реалізації яких складає більше трьох місяців.

Оцінювання ліквідності проводиться також за інвестиційним портфелем. При цьому розраховують такі показники:

а) частку терміноволіквідних інвестицій в їх реальному обсязі (а отже і у ліквідності) обчислюють за формулою

![]()

де Ст - сума; вартість (оцінка) терміноволіквідних обсягів інвестування в портфелі;

С – загальна вартість (оцінка) об'єктів, що залучені до інвестиційного портфеля;

б) ризик ліквідності – це коефіцієнт, що визначається співвідношенням швидко- і важкореалізовуваних активів (Кл):

Кл = (Ст + Св) / (Сс + См),

де Св, Сс, См—загальна вартість (оцінка) відповідно високоліквідних, середньоліквідних та малоліквідних об'єктів інвестування в інвестиційному портфелі.

Чим вище значення цього коефіцієнта, тим більш ліквідним вважається інвестиційний портфель.

Оцінювання ліквідності інвестицій за рівнем фінансових збитків здійснюється шляхом аналізу окремих видів фінансових збитків (втрат).

Оцінювання ліквідності (ступінь ліквідності) інвестицій за рівнем фінансових збитків – це відсоткове співвідношення суми обсягів цих збитків і затрат до обсягів інвестицій, котрі прагнуть реалізувати. 3битки (а отже і ризик) при цьому оцінюють як:

низькі, якщо їх ступінь ліквідності не більший ніж 5%;

середні, якщо їх ступінь ліквідності знаходиться в межах 6...10%;

високі, якщо він складає 11...20%;

дуже високі, якщо цей ступінь перевищує 20%.

Показники ліквідності інвестицій за витратами часу і за рівнем фінансових збитків знаходяться між собою в оберненій залежності, суть якої полягає в тому, що інвестор згоден на більший рівень фінансових збитків під час реалізації об'єкта інвестицій, що при цьому він швидше його реалізує, та навпаки. Це дозволяє інвестору не лише оцінити рівень ліквідності об'єктів інвестицій, але і керувати процесом їх трансформації в грошові кошти, змінюючи показник рівня фінансових збитків.

Інвестор зацікавлений в тому, щоб підібрати високоліквідні об'єкти інвестування з оптимальним ступенем ризику за решти рівних умов, бо це забезпечить йому більші можливості щодо маневреності в процесі управління інвестиційним портфелем.

Щоб інвестор був зацікавлений у виборі середньо- і мало-ліквідних об'єктів інвестування, він повинен одержати певну надбавку за ризик ліквідності (додатковий інвестиційний доход).

Отже, чим нижча ліквідність об'єкта інвестицій, тим вищий ризик і тим вищим повинен бути розмір інвестиційного доходу (премія за ліквідність).