11. Валютні свопи в управлінні ризиками.

У контексті міжнародних фінансів термін своп має три різних, хоча і взаємопов'язаних, значення:

покупка і одночасний форвардний продаж валюти;

кредити, що одночасно надаються, в двох валютах;

обмін зобов'язаннями, які виражені в одній валюті, на зобов'язання, виражені в іншій.

Свопи в третьому значенні припускають обмін борговими зобов'язаннями. Компанія (або інша юридична особа) хоче обміняти борг в одній валюті на борг в іншій, щоб зменшити валютний ризик. Наприклад, компанія, що має легший доступ на британський ринок довгострокових позикових капіталів, ніж на американський, може спробувати фінансувати інвестиції в США шляхом отримання позик у фунтах стерлінгів в Британії і продажу їх за долари, які потім інвестуються в США. В цьому випадку компанія матиме зобов'язання, які виражені у фунтах стерлінгів, і доларовий актив, і її позиція буде уразлива у разі "посилення" фунта стерлінгів в порівнянні з доларом. Така компанія" буде зацікавлена в обміні (свопі) своїх стерлінгових зобов'язань на доларові.

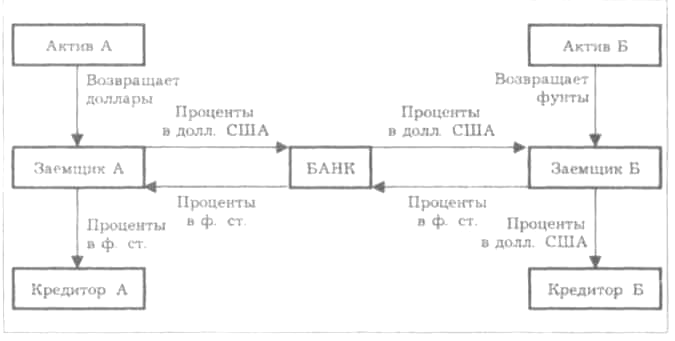

Валютний своп може полягати шляхом прямих переговорів між двома сторонами або через банк, що виступаючий посередником і стає другою стороною за договором для кожного учасника. Рисунок ілюструє останній випадок. Позичальник А придбав стерлінгові зобов'язання і продав одержані фунти стерлінгів за долари для покупки активів в США. Позичальник Б, маючи легший доступ на американський ринок позикових капіталів, ніж на британський, узяв у позику долари і продав їх, щоб купити активи в Сполученому Королівстві. Обидва позичальники схильні до валютного ризику, маючи активи в одній валюті, а пасиви – в іншій. Позичальник А знає, що у разі «посилення» фунта у порівнянні з доларом суми виплат по відсотках і по основній сумі боргу на дату погашення зростуть в доларовому виразі. І навпаки, позичальник Б уразим ризиком у разі "посилення" долара.

Рис. Валютний своп за посередництва банка

Вони вступають в угоду про своп, як показано на рисунку. Позичальник А умовно приймає на себе доларові зобов'язання, а позичальник Б – стерлінгові. Це досягається тим, що позичальник А зобов'язується виплачувати відсотки і погашати суму доларових зобов'язань позичальника б за допомогою сплати доларів позичальнику б через банк, а позичальник Б приймає аналогічні зобов'язання з обслуговування боргу позичальника А. Банк виступає як посередник для них обох, тому а ні А, а ні Б не потрібно навіть знати один одного. Позичальник А залишається боржником кредитора Б, аналогічно, позичальник Б залишається боржником кредитора А. Кредитори можуть навіть і не знати про своп.

Банк приймає на себе ризик збитків у разі несплати боргу однієї із сторін. Якщо, наприклад, долар "посилиться" щодо фунта стерлінгів, то банк виграватиме від операцій з боржником А, але програватиме від операцій з Б. Звичайно ці прибутки і збитки взаємно погашатимуться, але якщо А не виконає свої зобов'язання перед Б, банк зобов'язаний виплатити як відсоток, так і суму боргу при "посиленні" долара, одержуючи ті ж самі суми в "ослаблених" фунтах.

Банк також буде схильний до ризику, якщо він прийме на себе боргові зобов'язання з метою їх подальшого свопу. В цьому випадку банк, виконуючи роль позичальника Б, бере у позик долари і обмінює їх на фунти, які повинні бути віддані в кредит. Коли позичальник А відмовляється від виконання зобов'язань, банк залишається з доларовим зобов'язанням, сума якого в результаті зростання курсу долара по відношенню до фунта збільшиться в стерлінговому виразі, так що вартість боргу перевищить вартість активу.

Свопи, які засновані на використанні щодо вигідних умов, які деякі позичальники можуть одержати на певних ринках. На рисунку позичальник А може мати нагоду одержати позику у фунтах стерлінгів дешевше, ніж позичальник Б, а позичальник Б має нижчу ставку відсотка, ніж А, коли бере у позик долари. Для них обох вигідно брати у борг на сприятливішому ринку, а потім обмінятися узятими у позику валютами і одержаними зобов'язаннями. Свопи можуть, звичайно, полягати з різних спонук і по різних мотивах, і для них зовсім не обов'язкове виконання обміну валюти, в якій виражені зобов'язання. Вони можуть просто бути угодами з обслуговування зобов'язань один одного.

Варіації в умовах, на яких різні позичальники можуть одержати капітал в тих або інших валютах, мають ряд причин. Контроль за обміном валют може перешкоджати отриманню позики іноземними особами, компанія може бути маловідома за межами своєї країни, а отже, мати низький кредитний рейтинг на зарубіжних ринках позикових капіталів, або ринок може бути насичений борговими зобов'язаннями якого-небудь позичальника. Наприклад, остання ситуація виникла на початку 1980-х років, коли Всесвітній банк брав кредити в швейцарських франках. Ринок швейцарського франка був настільки насичений борговими зобов'язаннями Всесвітнього банку, що банк зіткнувся з ситуацією підвищення процентних ставок. Він обійшов цю проблему, узявши у позику долари і уклавши своп з компанією "IBM". Оскільки на ринку швейцарського франка було відносно мало корпоративних позичальників із США, то цим корпораціям надавалися кредити під відносно низькі відсотки. Компанія "IBM", тим самим, мала нагоду брати у позику швейцарські франки дешевше, ніж Всесвітній банк. "IBM" узяла кредит в швейцарських франках і здійснила своп (швейцарські франки проти доларів США) зі Всесвітнім банком на взаємовигідних умовах.

Друге визначення свопу припускає обмін валют за поточним курсом із зобов'язанням зворотного обміну в майбутньому (тобто це угода про валютний обмін); також і третє визначення, коли обмінюється наявна валюта разом із зобов'язаннями. Насправді, угоди про валютний обмін часто не включають первинний обмін валют, і сторони повинні поза угодою купувати валюту на наявному ринку. В результаті валютні угоди перестають відрізнятися від обміну зобов'язаннями.

Відповідно до першого визначення свопу форвардний курс, як правило, відрізнятиметься від наявного курсу, тоді як за двома іншими визначеннями передбачається, що курси для двох моментів часу будуть однаковими. У цих випадках в потоках відсоткових платежів повинна мати місце форвардна премія або знижка. Різні процентні ставки двох валют роблять такий же вплив, як і форвардна премія (знижка). Наприклад, якщо долар США котирувався з премією до фунта стерлінгів, то від форвардного продажу доларів буде одержано більше фунтів стерлінгів, чим було витрачено при первинній покупці доларів. З паритету процентних ставок виходить, що в цій ситуації стерлінгові депозити забезпечуватимуть вищі відсотки, ніж доларові. Так само в другому типі свопу постачальники фунтів стерлінгів одержують вищу процентну ставку, ніж та, яку вони виплачують. У третьому типі свопу позичальники, обслуговуючі доларовий борг, заплатять нижчі відсотки, і це буде їх компенсацією за сплату основної суми боргу (в результаті зростання курсу долара) у момент погашення зобов'язання.