8. Ризик незбалансованої ліквідності.

Під ліквідністю банку розуміється його здатність своєчасно забезпечувати виконання своїх зобов'язань. Даний вид ризику несе в собі небезпеку втрат у разі нездатності банку покрити свої зобов'язання за пасивами балансу вимогами за активами. Управління ризиком незбалансованої ліквідності здійснюється шляхом дотримання встановлених НБУ обов'язкових нормативів ліквідності.

В цілях контролю за станом ліквідності кредитної організації встановлені нормативи поточної, миттєвої і довгострокової ліквідності.

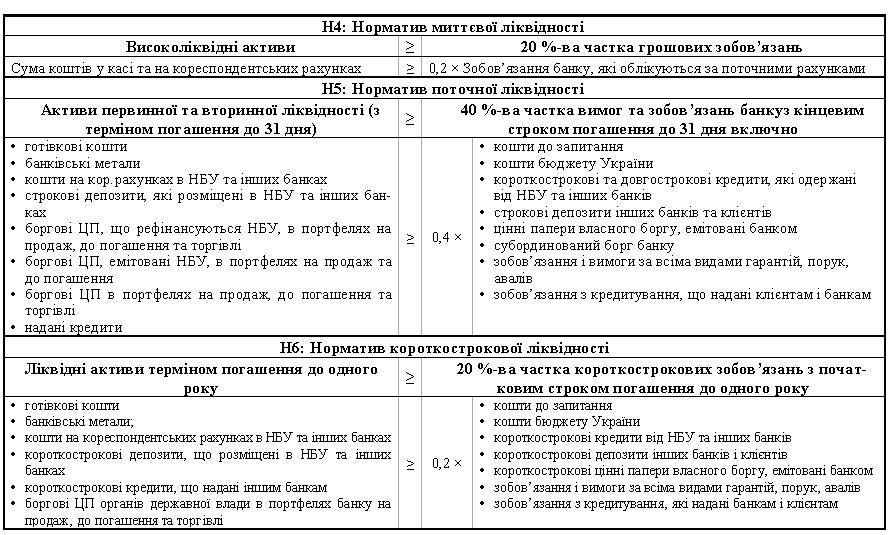

Норматив миттєвої ліквідності Н4 встановлюється з метою забезпечення своєчасного виконання банком своїх грошових зобов’язань, що обліковуються на поточних рахунках за рахунок високоліквідних активів. Високоліквідні активи (активи первинної ліквідності) повинні бути наявними у розмірі не меншому 20 % грошових зобов’язань, які обліковуються за поточними рахунками банку. Станом на 1.1.2009 р. значення Н4 вітчизняної банківської системи сягало близько 62,38 %.

Норматив поточної ліквідності Н5 встановлюється для визначення збалансованості строків і сум ліквідних активів та зобов’язань банку. Для цього вимагається наявність активів первинної та вторинної ліквідності (з терміном погашення до 31 дня) у мінімальному розмірі 40 % вимог та зобов’язань банку з кінцевим строком погашення до 31 дня включно. До активів первинної та вторинної ліквідності зараховуються, зокрема, боргові цінні папери, що рефінансуються або емітовані НБУ у різних портфелях банків, а також надані кредити зі строком погашення менше одного місяця. Значення Н5 української банківської системи на 1.1.2009 перевищувало нормативне значення та становило 75,16 %.

Норматив короткострокової ліквідності Н6 встановлюється для контролю за здатністю банку виконувати прийняті ним короткострокові (≤ 1 року) зобов’язання за рахунок ліквідних активів. Ліквідні активи терміном погашення до одного року повинні перевищувати 20 % короткострокових зобов’язань. До зазначених активів зараховуються готівкові кошти, банківські метали, кошти на кореспондентських рахунках та депозити в НБУ та інших банках, а також короткострокові кредити, надані іншим банкам. А короткострокові зобов’язання охоплюють кошти до запитання, кошти бюджету України, короткострокові кредити від НБУ та інших банків, депозити інших банків і клієнтів, короткострокові цінні папери власного боргу, а також зобов’язання і вимоги за всіма видами традиційних позабалансових інструментів тощо. В січні 2009 року значення Н6 українських банків досягло 32,99 %.

Методика розрахунку ліквідності банка наведена у таблиці 10.1.

Таблиця 10.1

Розрахунок миттєвої, поточної та короткострокової ліквідності банку

В тому випадку, якщо нормативи ліквідності банку не відповідають необхідним значенням, банку необхідно проводити заходи, що забезпечують необхідний рівень ліквідності, такі, як:

відгук кредитів;

продаж частині портфеля позик і інвестицій;

розподіл активів і пасивів шляхом складання таблиці всіх рахунків пасивів в цілях виявлення, яку частину кожного виду пасивів слід розмістити в ліквідні статті активів для підтримки певних коефіцієнтів ліквідності;

розширення масштабів пасивних операцій із залучення коштів клієнтів;

випуск депозитних сертифікатів і облігацій;

отримання позик від НБУ та ін.