3. Норма прибутку цінних паперів.

Основною характеристикою кожного цінного паперу є норма прибутку, її визначають як відношення прибутку, котрий приносить даний цінний папір, до затрат, пов'язаних з купівлею цього цінного паперу.

Норма прибутку є одним з основних критеріїв, якими керуються інвестори під час прийняття рішення щодо купівлі цінного паперу.

Всі рішення щодо інвестування в цінні папери стосуються майбутнього, але цілком очевидно, що будь-яке значення норми прибутку пов'язане з невизначеністю. Тобто рішення, що стосуються інвестування в цінні папери, є рішеннями, що приймаються за умов невизначеності і пов'язаного з цим ризику. Доцільно прийняти гіпотезу, що норма прибутку цінного паперу є випадковою змінною. Це означає, що вона може приймати різні значення з різними ймовірностями. Ці ймовірності залежать від ситуації на ринку цінних паперів, котра залежить, в свою чергу, від багатьох чинників, зокрема, від загальної економічної ситуації.

Введемо

такі позначення: n – кількість можливих

для дослідження величин норми прибутку;

Ri

– i-те можливе значення норми прибутку

(![]() );

рi

– вірогідність i-той величини норми

прибутку(

);

рi

– вірогідність i-той величини норми

прибутку(![]() ).

).

Для розрахунку норми прибутку цінного паперу, що може реалізуватися в різних варіантах розвитку ситуації у майбутньому, можна скористатися так званою сподіваною нормою прибутку. Її можна обчислити за формулою

![]()

З цієї формули випливає, що сподівана норма прибутку "m" визначається як середньозважена з можливих щодо реалізації норм прибутку зі зваженою ймовірністю їх реалізації.

Щодо оцінки сподіваної норми прибутку, то існують й інші підходи стосовно інформаційної бази для її обчислення.

Приймають, зокрема, що поводження цінного паперу в майбутньому значно залежить від того, як формувалися його норми прибутку в минулому. Це означає, що майбутня норма може бути наближено визначена за допомогою норм прибутку, що мали місце у минулому.

Введемо такі позначення: Т — кількість періодів, що минули (роки, місяці, тижні), Rt — норма прибутку від цінного паперу, що мала місце в t-му періоді.

У випадку звичайної акції норма прибутку в t-му періоді визначається за формулою:

![]()

де рt— ціна паперу в t-му періоді; Dt — дивіденди, нараховані в t-му періоді.

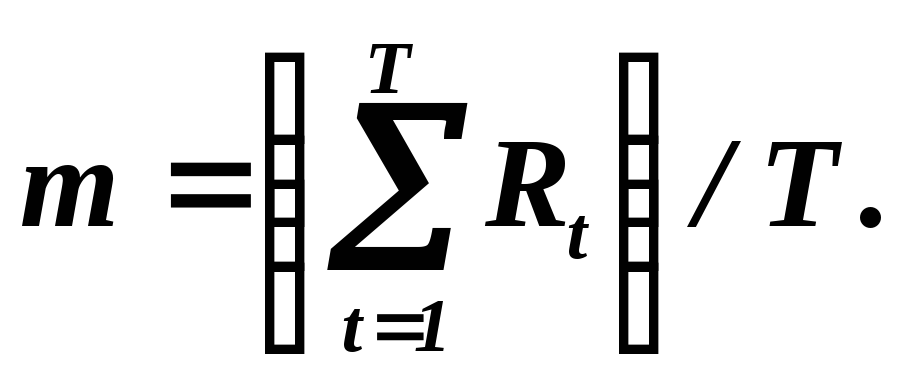

Сподівана норма прибутку цінного паперу може бути обчислена за формулою:

Як бачимо з формули, сподівана норма прибутку цінного паперу визначається як середня арифметична норм прибутку, які мали місце в попередні періоди Т.

Слід зазначити, що сподівані значення норми прибутку від цінних паперів та інші статистичні характеристики можуть бути отримані з статистичних даних різними методами статистичного моделювання та прогнозування, а також з «м'якої» (вербальної) інформації тощо.

4. Ризик цінних паперів.

Другою, поряд зі cподiваною нормою прибутку, вербальною характеристикою кожного цінного паперу є його ризик (σ).

![]()

де V – варіація цінного паперу (величина дисперсії).

![]()

Ri — i-те можливе значення норми прибутку;

pi — імовірність i-тої можливої величини (значення) норми прибутку;

т — сподівана норма прибутку.

З формули варіація цінних паперів є зваженою середньою квадратів відхилень можливих норм прибутку від їх сподіваної норми. При цьому ваговими коефіцієнтами є імовірності, з якими виступають можливі норми прибутку. З формули бачимо, що чим більшим е відхилення можливих норм прибутку від сподіваних величин, тим більшою буде й варіація (дисперсія).

Варіація завжди може бути лише невід'ємною величиною. Лише в специфічній ситуації вона може дорівнювати нулю, власне тоді, коли всі ь можливі значення норми прибутку є рівними між собою. Ясно, що в цьому випадку немає підстав говорити про невизначеність.

Варіація (дисперсія) цінних паперів має вираз у відсотках, піднесених до квадрата. Це, взагалі кажучи, дещо незручно з точки зору інтерпретації результатів.

Цієї незручності позбавлена інша кількісна характеристика ступеня ризику, так зване середньоквадратичне відхилення норми прибутку цінних паперів "σ".

Середньоквадратичне відхилення цінних паперів, виражене у відсотках, дає можливість оцінити, яке є у середньому відхилення можливих норм прибутку від сподіваної величини.

Воно теж, як і дисперсія, може приймати лише невід'ємні значення. Чим вищим е середньоквадратичне відхилення цінного паперу, тим більший ступінь ризику, яким обтяжений цей папір.

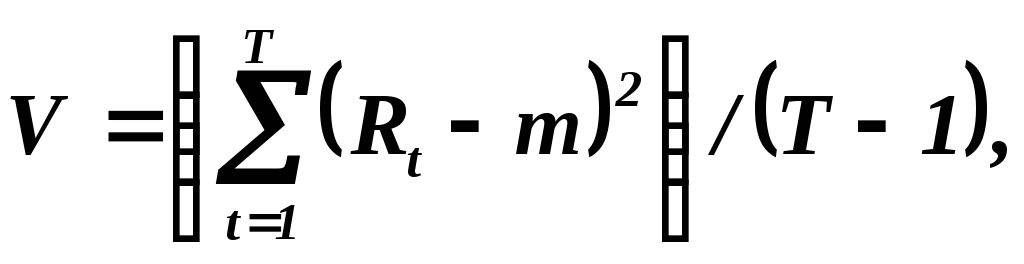

У випадку, коли наявні статистичні дані щодо минулого, варіацію і середньоквадратичне відхилення визначають за формулами:

де Rt — норма прибутку, що мала місце в t-му періоді;

Т — кількість періодів, за які беруть відповідну інформацію;

m — сподівана норма прибутку.