12. Відсоткові свопи в управлінні ризиками.

Кредит з плаваючою процентною ставкою піддає боржника ризику втрат від збільшення ставки відсотка. Боржник може спробувати уникнути цього ризику, взявши кредит під фіксований відсоток. Проте він може виявити, що унаслідок недостатньої пропозиції позикових коштів на ринку він не може знайти кредит під фіксовану процентну ставку або ж такий кредит надається тільки під дуже високі відсотки. Тоді позичальник може спробувати здійснити своп, обмінявши зобов'язання з плаваючою ставкою на зобов'язання з фіксованою ставкою, і тим самим отримати позику під фіксовані відсотки. При цьому він повинен заплатити премію іншому боржникові, який відмовляється від надійності відомої процентної ставки, яку він виплачуватиме в майбутньому.

Своп може бути здійснений безпосередньо між двома утримувачами зобов'язань або за посередництва банку. У останньому випадку банк може прийняти на себе роль другої сторони по операції для обох учасників, несучи ризик втрат від несплати і усуваючи для учасників необхідність встановлювати платоспроможність один одного. Це складає додаткову перевагу свопу, оскільки дозволяє сторонам залишатися анонімними. Це також полегшує проведення свопу для тих боржників, які мають відносно низьку платоспроможність.

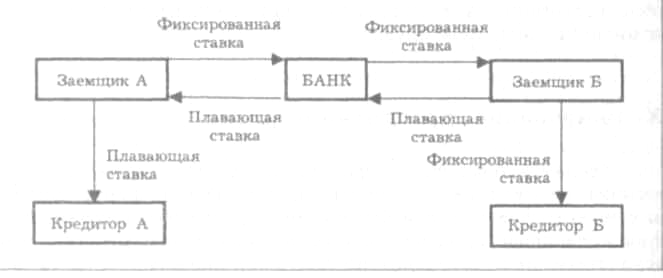

На рисунку показана ситуація, в якій банк виступає в ролі посередника. Позичальник А отримав кредит від кредитора А під плаваючу ставку відсотка, але він віддав перевагу б визначеності, що забезпечується кредитом під фіксовану процентну ставку, і готовий заплатити за це премію. Банк в обмін на премію згоден забезпечити позичальника А коштами, що необхідні для виплати відсотків по кредиту з плаваючою ставкою, і готовий приймати процентні платежі по фіксованій ставці. Інтереси кредитора А ніяк не зачеплені, його боржником залишається позичальник А, і процентні платежі продовжують поступати з цього джерела. Кредитор А може навіть і не знати, що був здійснений своп. Тим часом позичальник А умовно прийняв на себе зобов'язання з фіксованою процентною ставкою.

Рис. Відсотковий своп за посередницива банка

Банк постарається збалансувати свої зобов'язання і спробує знайти позичальника з боргом під фіксовану ставку відсотка, готового прийняти на себе невизначеність плаваючої ставки за премію. Погоджуючись на це, позичальник Б імітуватиме кредит з плаваючою процентною ставкою, але в той же час у кредитора Б залишаються як надходження фіксованих відсотків, так і первинний боржник. Якщо банку не вдасться знайти позичальника Б, відповідного позичальнику А, то він може прийняти роль Б на себе. Банк в цьому випадку візьме позику під фіксовану ставку і обміняє свої зобов'язання з позичальником А. В результаті банк переведе свої зобов'язання у борг з плаваючою ставкою, а позичальник А, навпаки, з фіксованою ставкою.

Незалежно від того, чи приймає банк на себе роль позичальника Б, коли він виступає як посередник для обох позичальників, банк схильний до ризику втрат від невиконання зобов'язань ким-небудь з позичальників. За характером це буде відсотковий ризик: клієнт, що залишився, може одержувати відсотки за високою ставкою, а платити – по низькій. Первинна відповідність позичальників дозволяла збитки від операцій з одним клієнтом відшкодовувати за рахунок прибутку від операцій з іншим. Але як тільки одна із сторін перестає платити, банк розкритий для вірогідних збитків; і справді, клієнт, що приносить банку прибуток, може, найімовірніше, відмовитися від виконання своїх зобов'язань. Небезпека існує також і у тому випадку, коли банк бере на себе роль одного з позичальників, оскільки може виявитися, що він виплачуватиме високі фіксовані відсотки кредитору Б, одержуючи низькі відсотки від залучених коштів.