4. Криві байдужості.

Криву байдужості можна подати на підставі функції корисності в двовимірному просторі, де на осі абсцис відкладаються величини ступеня ризику (σ-сигма), а на осі ординат — розмір виграшу (величини сподіваної ефективності (m), прибутку тощо). Кожна особа має «свій» графік (карту) кривих байдужості, які будуються на підставі її «власної» функції корисності.

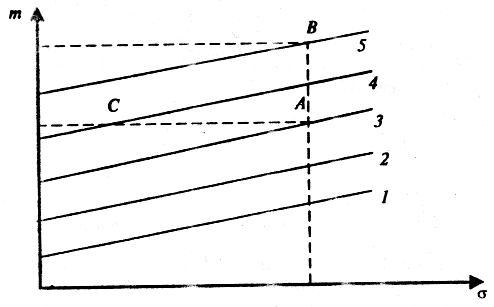

Приклад кривих байдужості для певної особи подано на рис. 5.2.

Рис. 5.2. Графічне зображення кривих байдужості певної особи

Криві байдужості можна трактувати як різні рівні значень функції корисності. Наприклад, крива 1 окреслює всі ті можливі величини норми прибутку і ризику, при яких рівень корисності даної особи дорівнює 5 одиниць. Переміщення вздовж цієї кривої буде зберігати один і той же рівень корисності, який дорівнює 5 одиниць. Одне і те ж значення функції корисності може бути досягнуте при великій нормі прибутку і відповідно більшому ступені ризику або при меншій нормі прибутку i меншому ступені ризику. Тобто, щоб збільшити норму прибутку і одночасно залишитися з тією ж самою величиною корисності треба обтяжувати себе більшим ризиком.

Часто зміни значень норми прибутку і ризику призводять до зміни рівня корисності. Наприклад, зростання норми прибутку при незмінному ступені ризику (рис. 5.2) означає перехід на іншу «вищу» криву байдужості (з більшим номером), що відповідає більшому значенню функції корисності. На рисунку цій ситуації відповідає перехід з точки А до точки В. Аналогічно, зменшення ступеня ризику при незмінній нормі прибутку означає перехід на криву байдужості, що відповідає більшому значенню функції корисності. Цій ситуації відповідає перехід з точки А до точки С.

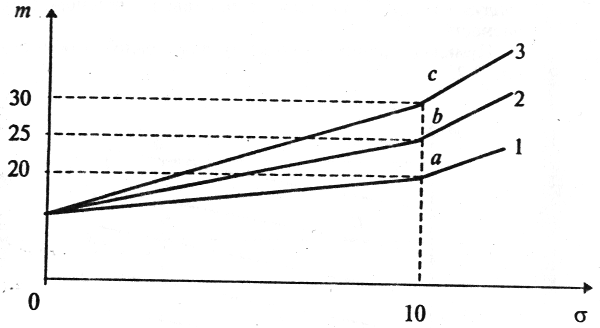

На рис. 5.3 зображено порівняння кривих байдужості для різних менеджерів (інвесторів).

Три криві байдужості для трьох менеджерів (А, В, С), позначені відповідно цифрами 1, 2, 3. Зауважимо, що особа А характеризується найбільшою схильністю до ризику, а особа С найменшою схильністю (найбільшою несхильністю) до ризику.

Рис. 5.3. Криві байдужості трьох менеджерів (інвесторів).

Розглянемо точки а, b, с, що лежать на кривих байдужості, котрі відповідають величині корисності, наприклад, в 5 одиниць. Всім цим точкам відповідає також однаковий ступінь ризику, що дорівнює 10%. Однак сподівані норми прибутку є для цих трьох осіб різними, для А —20%, для В—25%, для С—30%. Це означає, що при цьому ступені ризику (10%) менеджер С мусить мати гарантовану (детерміновану) норму доходу, яка дорівнює 30%, щоб його корисність мала 5 одиниць. З точки зору менеджера А «вистачить» вже 20%. Менеджер С є найменш схильним до ризику серед цих трьох осіб, бо вимагає більшої компенсації (премії), тобто норми прибутку за обтяження таким же ступенем ризику. Чим більше схильною до ризику є певна особа, тим менший кут нахилу до осі абсцис мають криві байдужості цієї особи.

5. Функція корисності з інтервальною нейтральністю.

Функція корисності з інтервальною нейтральністю відображає відношення до ризику особи, що приймає рішення за умов, коли результат знаходиться в певних межах. Якщо йдеться про весь інтервал змінення результатів, корисність якого оцінюють, то тут відношення до ризику не буде нейтральним.

Один із типів функції з інтервальною нейтральністю до ризику має такий вид.

U(x) = min (aix + bi).

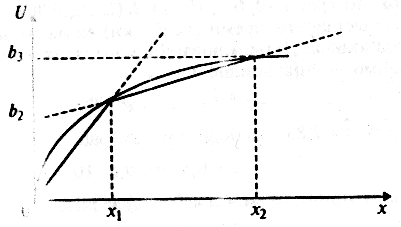

Якщо ai> 0, то U(x) – зростаюча функція корисності, що характеризує несхильність до ризику, оскільки вона є опуклою вгору (рис. 5.4).

Рис. 5.4. Інтервальна нейтральність (глобальна несхильність) до ризику

Часто U(х) представляють у виді:

a 1х

+ b1,

0 ≤ x ≤ x1,

1х

+ b1,

0 ≤ x ≤ x1,

a2x + b2, x1 ≤ x ≤ x2,

U(x) =

anx + bn, xn 1 ≤ x ≤ ∞.

де a1>a2 ……… > an, a b1 < b2 < bn, x1, x2, xn-1 – точки перетину графіків функцій a1x + b1 та a2x +b2, a2x +b2 та a3x + b3 і т.д. Оскільки будь-який з доданків корисності не змінює її стратегічну еквівалентність, приймають b1=0.

На інтервалах [0, х1], [х1, х2], , [хn-1, ∞] функція буде нейтральною до ризику.

За допомогою функцій з iнтервальною нейтральністю до ризику можна з будь-якою точністю апроксимувати нелінійні функції корисності.

Для зручності інтервали нейтральності до ризику класифікують. Наприклад, інтервал [0,х1], зображений на рис. 5.4, є інтервалом з високою граничною корисністю, [х1, х2] — з середньою, [х2, ∞] - з низькою.

Функції інтегрально-нейтральні до ризику в багатьох випадках дають можливість перейти до лінійних залежностей. Нехай виникає потреба в максимізації функцій корисності U(x) = min (aix + bi):

U(x) =

![]() (aix

+ bi)

→

(aix

+ bi)

→![]() ,

,

де у — вектор параметрів деякої системи; D — множина допустимих пар (х,у).

Вважається, що ця задача еквівалентна задачі з лінійною функцією корисності:

U →![]() ;

U ≤ aix

+ bi;

(i = 1, n; (x,y)

;

U ≤ aix

+ bi;

(i = 1, n; (x,y)

![]() D).

D).

Якщо вектор результатів f складається з одного елемента (одноцільова задача), то відношення до ризику суб'єкта керування можна описати за допомогою функції корисності U(f). Існує досить багато конкретних типів функцій корисності.

Розглянута функція

з інтервальною нейтральністю до ризику

U(f) =

![]() (aif

+ bi),

де

a1

> a2

> … > an

та

0 ≤ b1

< b2

,< … < bn

відображає глобальну несхильність до

ризику на окремих інтервалах.

(aif

+ bi),

де

a1

> a2

> … > an

та

0 ≤ b1

< b2

,< … < bn

відображає глобальну несхильність до

ризику на окремих інтервалах.

Функція U(f)

=

![]() (aif

+ bi),

де

0 < a1

< … < an

та

0 ≥ b1

> b2

> … > bn,

відображає

глобальну схильність до ризику.

(aif

+ bi),

де

0 < a1

< … < an

та

0 ≥ b1

> b2

> … > bn,

відображає

глобальну схильність до ризику.