13.2. Общие, средние и предельные величины выручки и эффективности

В теме 12 разд. 12.1. речь шла об общих величинах выручки и издержек, теперь обратимся к более подробному рассмотрению средних и предельных величин, их взаимосвязи с общими величинами.

Общие величины, как это следует из определения, дают общую информацию о результирующих, суммарных показателях выручки, издержек, продукта (TR, TC, TP). Средние, или удельные величины, характеризуют выручку, затраты (AR, ATC, AVC, AFC) в расчете на единицу готовой продукции, а также средний продукт (АР) в расчете на единицу используемого ресурса. Предельные величины характеризуют так свойственную рынку изменчивость ситуаций, экономических параметров, показателей – это изменение (приращение или сокращение) выручки (MR), издержек (МС) или продукта (МР) при изменении на единицу выпуска1 или используемого ресурса.

Общая выручка или валовой доход (TR), как уже упоминалось, при любом объеме продаж определяется путем умножения цены на объем (количество) реализуемой продукции: TR = P · Q. Средняя выручка (AR) – выручка в расчете на единицу реализованной продукции:

![]() .

.

Предельная выручка или предельный доход (MR) есть дополнение к валовому доходу, т. е. добавочный доход, который является результатом продажи еще одной единицы продукции:

![]() .

.

Получению дохода, как известно, предшествуют затраты, издержки предприятия. Общие затраты в коротком периоде (STC) представляют собой сумму постоянных и переменных издержек, в длительном периоде (LTS) – сумму переменных издержек, поскольку в длительном периоде все затраты являются переменными.

Средние или удельные затраты определяются как отношение общих затрат к объему выпуска:

![]() .

.

Краткосрочные средние затраты (SATC) характеризуют удельные затраты в расчете на единицу выпуска, если часть используемых ресурсов является переменной, а часть – постоянной величиной:

![]() ,

,

где AFC – средние постоянные затраты при производстве Q единиц продукции;

![]() ,

,

где SAVC – средние переменные затраты короткого периода при производстве Q единиц труда:

![]() .

.

Когда выпуск продукции невелик, вся сумма постоянных затрат приходится на малое количество продукции. При увеличении выпуска средние постоянные затраты снижаются.

Предельными издержками (МС) называют дополнительные, или добавочные издержки, связанные с производством еще одной, дополнительной единицы продукции. Иными словами, предельные издержки представляют собой приращение совокупных издержек (ТС), обусловленное увеличением объемов производства на единицу:

![]() .

.

Поскольку постоянные затраты не зависят от объема выпуска, для условий короткого периода можно записать:

![]() ,

,

т. е. в коротком периоде предельные затраты характеризуют прирост переменных затрат при малом приращении выпуска.

Концепция предельных издержек имеет стратегическое значение, поскольку она позволяет определить те издержки, величину которых фирма может контролировать наиболее непосредственно. МС показывают изменения в издержках, которые предприятию придется понести в случае производства последней дополнительной единицы продукции, и одновременно издержки, которые могут быть “сэкономлены” в случае сокращения объема производства на эту последнюю единицу. Принятие решений относительно объема производства обыкновенно носит предельный характер, т. е. решается вопрос, производить ли предприятию на несколько единиц продукции больше или на несколько единиц меньше. Сравнение предельных издержек (МС) с предельной выручкой (MR), которая представляет собой изменение выручки, связанное с увеличением или уменьшением объемов производства на одну единицу, позволяет предприятию выяснить прибыльность того или иного масштаба производства.

Рассмотрим график взаимосвязи издержек в коротком периоде

Следует обратить внимание, что кривая предельных издержек (SMC) в начале круто опускается вниз, достигает своего минимума (в точке С) и затем довольно круто поднимается вверх. Это отражает тот факт, что переменные издержки, а следовательно, и общие издержки сначала растут убывающими, а затем нарастающими темпами (рис. 50).

Х арактерно,

что минимумSATC

и SAVС

достигается, когда соответствующие

средние затраты равны предельным (в

точках А и В). Пока АТС и AVC

снижаются (в левой части графика) до

точек А и В, предельные издержки ниже

средних; когда средние издержки начинают

расти (в правой части графика) после

точек А и В, предельные издержки выше

средних.

арактерно,

что минимумSATC

и SAVС

достигается, когда соответствующие

средние затраты равны предельным (в

точках А и В). Пока АТС и AVC

снижаются (в левой части графика) до

точек А и В, предельные издержки ниже

средних; когда средние издержки начинают

расти (в правой части графика) после

точек А и В, предельные издержки выше

средних.

SMC

С

SATC

A

B SAVC

C AFC

O Q1 Q2 Q3 Q

Рис. 50. Взаимосвязь средних и предельных затрат в коротком периоде

Долгосрочные средние затраты (LATC) характеризуют удельные затраты в расчете на единицу продукции при условии, что все производственные ресурсы являются переменными, поскольку в длительном периоде и предприятия, и отрасль в целом могут изменять свои масштабы.

Долгосрочные предельные затраты (LMC) характеризуют прирост затрат при увеличении выпуска продукции на единицу, если все производственные ресурсы являются переменными.

Допустим, что в какой-то отрасли возможно создание предприятий трех размеров: малого, среднего, крупного. На рис. 51. представлены кривые средних краткосрочных затрат каждого из этих трех типов предприятий. Очевидно, что если в длительном периоде планируется выпуск в объеме Q1, предпочтительным окажется предприятие первого типа, если в объеме Q2 – второго, и т. д. Сложнее обстоит дело, если выпуск планируется в объеме Q11 или Q21.

В этих случаях средние затраты двух предприятий будут одинаковыми (кривые SATC пересекаются). Тогда выбор может быть сделан в пользу предприятия меньшей мощности (экономия капиталовложений) или в пользу предприятия большей мощности (в расчете на дальнейший рост выпуска).

SATC SATC1 SATC2

SATC3

SATC1

LATC

SATC2

O

Q1 Q11 Q2 Q21 Q3 Q

Рис. 51. Выбор производственной мощности

Но допустим, что выпуск планируется в объеме Q1. Для этого достаточно небольшой мощности предприятия (1), которому соответствует кривая SATC1. В дальнейшем может потребоваться увеличение выпуска до Q2. Это достижимо на тех же мощностях при средних затратах SATC1, и в рамках короткого периода это единственно возможное решение.

Однако в длительном периоде целесообразно (и возможно) провести реконструкцию предприятия, ориентируясь на увеличение мощности до уровня среднего предприятия (2), что позволит выпустить тот же объем продукции Q2 при меньших затратах SATC2. Таким образом, планируя развитие, предприятие ориентируется на достижение минимальных средних затрат при каждом объеме выпуска. Долгосрочные средних затрат представляют собой кривую LATC, огибающую семейство кривых SATC. Вдоль этой кривой осуществляется выбор производственных мощностей в длительном периоде. Кривая LATC показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства при условии, что предприятие (или отрасль) имеет в своем распоряжении достаточно времени для всех необходимых изменений в размерах предприятия (отрасли). На рис. 51. жирной “ухабистой” линией показана кривая долгосрочных АТС предприятия или, как ее часто называют, “кривая выбора фирмы”.

Для большинства видов производства возможности выбора размеров предприятия практически почти не ограничены. Графически это выражается в бесконечном количестве кривых краткосрочных SATC, кривая долгосрочных LATC в этом случае проходит касательной к ним, и выглядит вполне плавной (сделайте самостоятельно).

Следует иметь в виду, что оптимальная для короткого периода технико-экономическая политика не всегда является таковой с позиций длительного периода.

Н арис.

52

представлено семейство кривых SATC

и SMC,

соответствующих различным возможным

размерам и производственной мощности

предприятия.

арис.

52

представлено семейство кривых SATC

и SMC,

соответствующих различным возможным

размерам и производственной мощности

предприятия.

LMC

Рис. 52. Краткосрочные и долгосрочные кривые затрат

Кривая средних долгосрочных затрат (LATC) представлена здесь как огибающая для всех возможных кривых средних краткосрочных затрат (SATC1 – SATC3). Каждой такой кривой SATC соответствует и определенная кривая краткосрочных предельных затрат – SMC (SMC1 – SMC3), пересекающая кривую долгосрочных предельных затрат (LMC) в точках В, С, Е, соответствующих точкам касания кривых SATC с огибающей их кривой LATC (точки А, С, Д).

Заметим, что каждая из кривых SMC пересекает соответствующую SATC в точке минимума последней. При этом минимумы средних краткосрочных и средних долгосрочных затрат совпадают лишь при объеме выпуска Q2 в точке С, где SATC2 = LMC = SMC2. Точка А лежит левее минимума SATC1, а точка D – правее минимума SATC3.

Вывод: долгосрочный и краткосрочный оптимумы не совпадают. Следует иметь в виду, что предприятие всегда функционирует в условиях короткого периода, но планирует свое развитие на длительный период. Текущие цели сориентированы на краткосрочный оптимум, стратегические – на долгосрочный. Необходима преемственность в разработке концепции поведения предприятия в краткосрочном и долгосрочном периодах.

Остановимся далее на проблемах эффективности функционирования предприятия, что предполагает соизмерение его затрат на входе и выпуска на выходе. Рассмотрим в этом аспекте действие закона убывающей отдачи, а также взаимосвязь производительности фактора и издержек.

Как уже не раз упоминалось, результатом использования факторов производства является общий совокупный продукт (ТР или Q), произведенный предприятием. Производственная функция характеризует максимальный объем выпуска продукции, измеренный в физических единицах, который предприятие может произвести при любом заданном объеме ресурсов:

Q = f (K, L).

Понятие общего продукта позволяет также выявить зависимость между объемом выпускаемой продукции и изменениями количества одного применяемого ресурса при допущении, что количество другого неизменно:

Q = f (L), при K = const.

Средний продукт (АР) любого фактора (например, труда) – это отношение объема произведенного продукта к использованному объему данного вида ресурса:

![]()

![]() ,

,

где АРL – средний продукт труда, ТР – общий (совокупный) продукт, QL – количество применяемого труда; или Q – общий продукт, L – труд.

Средний продукт труда часто называют показателем производительности труда, он показывает, какое количество произведенной продукции приходится в среднем на единицу труда.

Предельный продукт фактора производства (МРL), исчисленный в физических единицах, показывает, изменения в объеме выпуска продукции, вызванные использованием дополнительной единицы данного фактора (L) при неизменном количестве всех остальных:

![]() ,

,

где МРL – предельный продукт фактора L, ∆ ТР – изменение общего объема выпуска (совокупного продукта), ∆ QL – изменение количества применяемого труда.

Предельный продукт показывает предельную производительность фактора производства.

В течение краткосрочного периода предприятие может увеличить объем производства путем увеличения количества переменного ресурса при неизменном количестве всех других, однако следует учитывать действие закона убывающей отдачи (или убывающей предельной производительности, или убывающего предельного продукта). Суть его состоит в том, что начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный или предельный продукт в расчете на каждую последующую единицу переменного ресурса.

Так, по мере увеличения количества работников на ранее недоукомплектованном кадрами предприятии, добавочный или предельный продукт, произведенный каждым следующим работником, будет расти по мере роста эффективности, вследствие более рационального использования имеющегося оборудования.

Однако, начиная с определенного момента, увеличение количества работников создаст проблему их переизбытка при фиксированных мощностях. Предельный продукт дополнительных работников начнет сокращаться, что свидетельствует о снижении эффективности производства.

Таким образом, теория предельной производительности факторов имеет принципиальное значение для определения оптимального сочетания факторов при различных объемах выпуска продукции.

Рассмотрим действие закона убывающей отдачи на примере некоей гипотетической фирмы “Трансформ” (цифры условные), которая использует в своей деятельности только два фактора: постоянный – “n” единиц капитального ресурса (станков) и переменный (труд – от 1 до 7) (табл. 5).

Таблица 5

Зависимость общего, среднего и предельного продукта от

количества применяемого труда

|

Количество единиц труда (QL) |

Общий объем производства (ТР) |

Предельная производительность |

Средняя производительность | ||

|

МРL= |

∆ ТР |

АРL= |

TP | ||

|

∆ QL |

QL | ||||

|

0 |

0 |

12 30 39 31 18 0 - 5

|

– | ||

|

1 |

12 |

12 | |||

|

2 |

42 |

21 | |||

|

3 |

81 |

27 | |||

|

4 |

112 |

28 | |||

|

5 |

130 |

26 | |||

|

6 |

130 |

25 | |||

|

7 |

125 |

17,8 | |||

При отсутствии рабочих объем производства равен 0. Появление первых трех рабочих сопровождается растущей отдачей, их предельный продукт составляет 12, 30, 39 единиц соответственно (табл. 5). Но затем, начиная с четвертого рабочего, предельный продукт сокращается, т. е. прирост общего объема производства последовательно убывает, так что для шестого рабочего он сводится к нулю, а для седьмого приобретает отрицательное значение. Поскольку значение предельного продукта вычисляется при изменении количества труда на единицу, т. е. при ∆ QL = 1, то значение МР, как правило, проставляется между соответствующими строками, так МР = 31 располагается между третьей и четвертой строками.

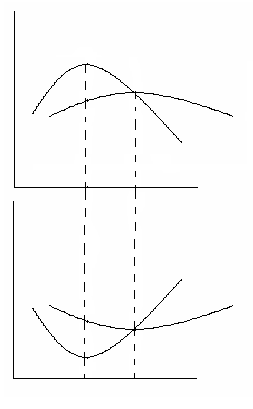

Перенесем данные таблицы на графики (рис. 53).

Прежде всего отметим, что кривая общего объема производства (ТР) проходит три фазы (рис. 53а): сначала она поднимается вверх ускоряющимся темпом (до точки А), затем темп ее возвышения замедляется, она достигает максимальной точки С, и далее начинает снижаться.

Предельная производительность измеряет темп изменения общего объема производства, поэтому те фазы, которые проходит общий объем производства, отражаются и в динамике предельной производительности (рис. 53б). Если общий объем производства возрастает с увеличивающейся скоростью (первая фаза), предельная производительность растет (до точки А1).

Далее, если объем производства растет, но убывающими темпами (вторая фаза), предельная производительность имеет положительное значение, но падает.

ТР

ТР

С

140

120 TP

100

А

80

60

40

20

1 2 3 4 5 6 7 QL

а

AP

MP

A1

30 B

AP

20

10

C1

1 2 3 4 5 6 МР

б

Рис. 53. Объем производства, предельная и средняя

производительность. Закон убывающей отдачи: а – кривая общего

продукта; б – кривые среднего и предельного продукта

Каждый добавочный рабочий вносит меньший вклад в общий объем производства по сравнению со своим предшественником. Когда общий объем производства достигает максимальной точки С, предельная производительность равна нулю (в точке С1). А когда общий объем производства начинает снижаться (третья фаза), предельная производительность приобретает отрицательное значение (после точки С1).

Динамика средней производительности (АР) (рис. 54а) также отражает “дугообразную” зависимость между вложениями труда и объемом производства, которая характерна для предельной производительности. Однако там, где предельная производительность превышает среднюю (до точки В) (рис. 54а), последняя возрастает. А везде, где предельная производительность меньше средней (после точки В), средняя производительность снижается. Отсюда следует, что кривая предельной производительности пересекает кривую средней производительности в точке максимума последней.

АР,

МР

МР

А

В

АР а

МР

QL

МС,

AVC

MC б

B1

AVC

A1

QL

Рис. 54. Зеркальный график: а – взаимосвязь кривых

производительности; б – взаимосвязь кривых производительности

издержек

Такое соотношение математически неизбежно. Если к сумме прибавить число, превышающее среднюю из составляющих ее величин, то эта средняя должна увеличиваться; если прибавить меньшее число, то средняя величина должна уменьшаться.

Предельная и средняя производительность являются показателями эффективности использования факторов (ресурсов) при разных количествах их применения.

Отражением и следствием действия закона убывающей отдачи является также форма кривой предельных издержек.

Кривые предельных издержек (МС) и средних переменных издержек (AVC) (рис. 54б) представляют собой зеркальное отражение кривых предельной производительности (МР) и средней производительности (АР) соответственно. Предположив, что труд является единственным элементом переменных издержек, а цена труда (тариф заработной платы – W) остается постоянной, величину предельных издержек (МС) можно подсчитать путем деления тарифа заработной платы на предельную производительность:

![]() .

.

Следовательно, когда МР растет, МС должны падать; когда МР достигает максимума (в точке А), МС оказывается минимальным (в точке А1), а когда МР уменьшается, МС растут. Аналогичная взаимосвязь существует между АР и AVC (см. точки В и В1 соответственно).

Показателями роста эффективности производства являются рост предельного и среднего продукта с одной стороны, и уменьшение предельных и средних издержек – с другой.