8.3. Логика и процедуры анализа финансовой отчетности • 229

я тия,

позволяет выделить специальиые

аналитические разрезы, обособить и

ранжировать

по уровню прибыльности и рентабельности

отдельные области его деятельности.

тия,

позволяет выделить специальиые

аналитические разрезы, обособить и

ранжировать

по уровню прибыльности и рентабельности

отдельные области его деятельности.

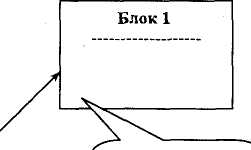

Блок

6

Рыночная

привлекательность

Имущественный

потенциал

Система

показателей оценки

имущественного

и

финансового потенциалов

фирмы

Ключевой

вопрос: «Как

оценивает фирму

рынок?»

Блок

5

Прибыльность

и рентабельность

Ключевой

вопрос: «Обеспечивается

ли в среднем генерирование прибыли

и достаточна ли

рентабельность капитала!»

Блок

4

Внутрифирменная

эффективность

Ключевой

вопрос: «Эффективно

ли используются

ресурсы

фирмы!»

Б

лок

2

лок

2

Л иквидность

и платежеспособность

иквидность

и платежеспособность

БлокЗ

К лючевой вопрос: «Каковы

Финансовая устойчивость

возможности фирмы по осуществлению текущих расчетов!»

V У

У

Ключевой вопрос: «Способна ли фирма поддерживать целевую структуру источников финансирования!»

Рис.

8.4. Блочная

структура

системы

показателей

оценки

возможностей

и

результативности

деятельности

Рис.

8.4. Блочная

структура

системы

показателей

оценки

возможностей

и

результативности

деятельности

Фирмы по данным отчетности

Коротко напомним, что под сегментом понимается функциональная или линейная часть (подразделение) предприятия, по которой может быть составлена отдельная отчетность. Примерами сегментов могут служить дивизионы, отделы, технологические линии, региональные подразделения и др. В ПБУ 12/2000 приводятся следующие определения двух типовых сегментов:

операционный сегмент — часть деятельности организации по производству опре деленного товара, выполнению определенной работы, оказанию определенной услуги или однородных групп товаров, работ, услуг, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей по другим товарам, работам, услугам или однородным группам товаров, работ, услуг;

географический сегмент — часть деятельности организации по производству то варов, выполнению работ, оказанию услуг в определенном географическом регионе деятельности организации, которая подвержена рискам и получению прибылей, отлич ным от рисков и прибылей, имеющих место в других географических регионах деятель ности организации.

230 • Глава 8. Анализ отчетности в системе финансового анализа

Е сли сегмент занимает существенное место в доходах и расходах фирмы, он называется отчетным, а информация о нем подлежит обязательному раскрытию в бухгалтерской отчетности или в сводной бухгалтерской отчетности. Согласно ПБУ 12/2000 сегмент считается отчетным, если, во-первых, значительная величина его выручки получена от продажи внешним покупателям и, во-вторых, выполняется одно из следующих условий:

(а) выручка от продажи внешним покупателям и от операций с другими сегментами данной организации составляет не менее 10% общей суммы выручки (внешней и внут ренней) всех сегментов;

(б) финансовый результат деятельности данного сегмента (прибыль или убыток) составляет не менее 10% суммарной прибыли или суммарного убытка всех сегментов (в зависимости от того, какая величина больше в абсолютном значении);

(в) активы данного сегмента составляют не менее 10% суммарных активов всех сег ментов.

На отчетные сегменты, выделенные при подготовке бухгалтерской отчетности организации, должно приходиться не менее 75% выручки организации. Если па отчетные сегменты, выделенные при подготовке бухгалтерской отчетности, приходится менее 75% выручки, то должны быть выделены дополнительные отчетные сегменты независимо от того, удовлетворяют ли они по отдельности указанным выше условиям.

При обособлении сегментов по каждому из них приводятся данные о выручке (доходах), расходах, финансовом результате, активах и обязательствах, что позволяет рассчитать показатели структуры выручки и прибыли, а также различные коэффициенты рентабельности. В России традиции составления сегментированной отчетности пока нет. Один из вариантов обособления сегментов и состава демонстрируемых при этом показателей можно видеть на примере отчетности немецкой компании «Hoechst» в работе [Готовим бухгалтерскую отчетность, с. 103-130].