33. Перевірка, як метод фінансового контролю. Види перевірок та порядок проведення

Перевірка - це одноразова контрольна дія, що полягає в зіставленні фактичних і документальних даних, як правило, за якими-небудь окремими напрямами фінансово-господарської діяльності суб'єкта. Тобто перевірка - це обстеження і вивчення окремих ділянок фінансово-господарської діяльності підприємства, установи, організації або її підрозділів. Результати перевірки оформляються довідкою або доповідною запискою. Розрізняють види перевірок за такими ознаками:

1) організаційними: — планові (внесені у встановленому порядку до плану роботи органу контролю); — позапланові (проводяться деякою мірою раптово, поза планом, за наявності важливих підстав, установлених чинним законодавством: у разі надходження скарг громадян чи іншої інформації про порушення фінансової дисципліни, недогляд у роботі, що потребують невідкладної перевірки; за вимогою компетентних державних органів);

2) за підставою призначення: — повторні (проводять через певний час після первинної фінансової перевірки у разі визнання її такою, що проведена неякісно, або з метою контролю за усуненням виявлених порушень. Таку перевірку проводять з тих самих питань і за той самий період, що й первинну); — додаткова (здійснюють для з’ясування питань, які не ставилися перед первинною перевіркою, а переважно - у зв’язку з новими обставинами).

3) за обсягом: — повні (охоплюють усі напрями фінансово-господарської діяльності); — часткові (або неповні, під час яких досліджують окремі напрями фінансово-господарської діяльності); — комплексні (їх зазвичай проводить група фахівців, вивчаючи широке коло взаємозалежних питань). Одним із підвидів комплексної перевірки є наскрізна перевірка, що охоплює фінансово-господарську діяльність кількох організацій чи підприємств, пов’язаних між собою відносинами субординації; — тематичні (або цільові), що спрямовані на з’ясування певних питань, дослідження певної ділянки роботи (теми), окремого напряму діяльності суб’єкта, якого перевіряють, чи конкретного типу операцій);

4) повнотою охоплення: - суцільні (фронтальні)) під час яких вивчають абсолютно всі документи та облікові записи за певний період); - вибіркові (перевіряють не весь суб’єкт, а його підрозділ чи окремий напрям діяльності, виділений за певним принципом).

5) місцем проведення: - виїзні (здійснюють за місцезнаходженням об’єкта контролю); - камеральні (проводять за місцем дислокації органу фінансового контролю);

6) характером контрольованих показників: - формальні, за яких перевіряють правильність оформлення документів (наприклад, з’ясовують дійсність підписів, наявність підчищань і виправлень, правильність заповнення реквізитів); - арифметичні (оцінюють правильність математичних розрахунків і таксувань);

Порядок проведення: Наказом ДПАУ "Про організацію контрольно-перевірочної роботи" встановлена періодичність проведення планових документальних перевірок суб'єктів підприємницької діяльності за питаннями дотримання податкового і валютного законодавства не частіше одного разу на рік за затвердженими національними, регіональними та місцевими планами перевірок, що відбуваються, як правило, комплексно. Документальні перевірки на вимогу правоохоронних органів, а також підрозділів податкової міліції, зустрічні перевірки, перевірки з питань своєчасності сплати платежів до бюджетів, відшкодування з бюджетів проводяться у міру виникнення необхідності. Проведення інших додаткових перевірок здійснюється з дозволу керівника вищої державної податкової адміністрації. Наказом ДПАУ затверджений "Порядок періодичності перевірок і проведення обстежень виробничих складських, торгових і інших приміщень", відповідно до якого органи державної податкової служби мають право здійснювати на підприємствах, в установах та організаціях незалежно від форм власності і у громадян, у тому числі громадян - суб'єктів підприємницької діяльності, перевірки грошових документів, бухгалтерських книг, звітів, кошторисів, декларацій, товарно-касових книг, свідчень електронних контрольно-касових апаратів і комп'ютерних систем, які вживаються для розрахунків за готівку зі споживачами, та інших документів незалежно від способу представлення інформації (включаючи комп'ютерний), пов'язаних із нарахуванням і сплатою податків, інших платежів, наявністю свідоцтв про державну реєстрацію суб'єктів підприємницької діяльності, спеціальних дозволів (ліцензій, патентів та ін.) на її здійснення, виконувати інші дії. Документальні перевірки крупних платників податків з питань дотримання податкового і валютного законодавства, правильності нарахування, повноти та своєчасності сплати до бюджетів, державних цільових фондів податків і зборів (обов'язкових платежів) проводяться комплексно один раз у рік за затвердженими національними, регіональними та місцевими планами перевірок. При проведенні комплексних перевірок ними повинні бути охоплені всі види податків, зборів і інших обов'язкових платежів до бюджету, перевірене дотримання чинного податкового законодавства. Для встановлення правомірності ведення господарської діяльності, правильності розрахунків з бюджетами, дотримання чинного податкового законодавства в ході проведення документальних перевірок може виникнути необхідність здійснення зустрічних перевірок суб'єктів підприємницької діяльності або громадян, з якими суб'єкт підприємницької діяльності, який перевіряється, має господарські відносини. Зустрічні перевірки проводяться органами державної податкової служби в міру виникнення необхідності в їх проведенні. Інформація про результати перевірки представляється в дводенний термін після її закінчення відповідним державним податковим органом, що здійснював зустрічну перевірку, до державного податкового органу, який дав завдання на її проведення. 34.Ревізія, як метод фінансового контролю. Види ревізій, порядок проведення

ревізія - це комплекс взаємопов’язаних перевірок фінансово- господарської діяльності підприємств, що здійснюється прийомами документального та фактичного контролю, спрямованого на виявлення обґрунтованості, доцільності та економічної ефективності виконання господарських операцій, стану збереження майна.

Ревізії класифікуються за різними підставами.

За змістом вони поділяються на

- фактичні (перевірка наявності матеріальних цінностей, стану речових складів, виробленої продукції, наявності грошей, цінних паперів тощо)

- документальні (перевірка різноманітних фінансових документів).

За критерієм об'єкта діяльності розрізняють

- комплексні ревізії (перевіряється фінансова діяльність обраного об'єкта в різних сферах, у них беруть участь ревізори одночасно кількох контролюючих суб'єктів)

- тематичні ревізії (перевірка будь-якої однієї сфери фінансової діяльності (наприклад, сплати податків).

За організаційною ознакою ревізії можуть бути

- плановими (передбачені в плані роботи відповідного контролюючого суб'єкта)

- позаплановими (не передбачаються в планах роботи контролюючого суб'єкта і призначаються при певних обставинах за наявності відповідних підстав).

Класифікація як і для перевірок.

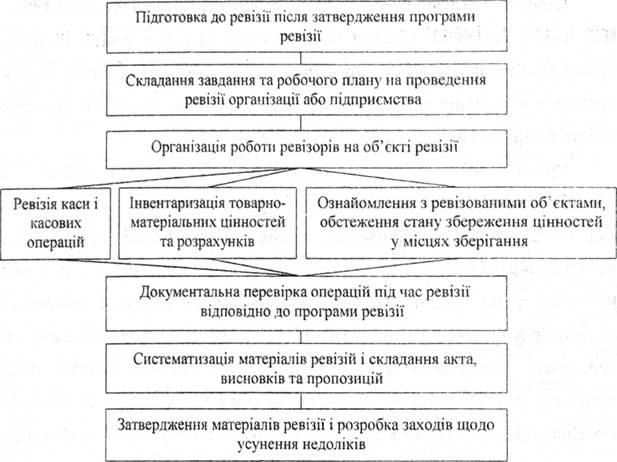

При застосуванні даного методу контролю ревізор наділяється певними правами: - перевіряти плани, кошториси, грошові, бухгалтерські й інші документи, наявність грошей і цінностей, а у разі виявлення підробок та інших зловживань вилучати необхідні документи на строк до закінчення ревізії; - перевіряти правильність списання сировини, палива, інших матеріальних цінностей, тепло- і електроенергії на витрати виробництва, повноту оприбуткування готової продукції й вимагати від керівництва суб'єкта, що ревізується, проведення контрольного обміру виконаних робіт; - вимагати проведення інвентаризації основних фондів, товарно-матеріальних цінностей, перевірки готівкових коштів, у разі потреби опечатувати каси, склади, архіви; - одержувати від інших підприємств, установ і організацій довідки та копії документів, пов'язаних з операціями, що перевіряються; - одержувати від посадовців письмові пояснення. Строк проведення ревізії не може перевищувати 30 днів (продовження цього терміну допускається тільки з дозволу керівника органу, який призначив ревізію). Безпосередньо в ході здійснення ревізії можуть складатися проміжні акти, направлені на усунення виявлених недоліків. Проведення кожної ревізії повинне бути детально підготовлено: призначається склад комісії, виробляється програма ревізії, вивчається законодавство і матеріали попередніх перевірок. Як зазначалося раніше, результати ревізії оформлюються актом ревізії, який підписується керівником ревізійної групи, а також

(Чекаленко О.А. пит.35,36,59)