4. Модели разработки и принятия управленческих решений Модель Саймона:

1. Intelligence. Разведывательная стадия.

Здесь происходит выявление ситуаций, требующих принятия решения.

2. Design. Проектная стадия.

Данный этап состоит в изобретении, разработке и анализе возможных способов действий.

3. Choice. Стадия выбора.

Является конечным этапом, когда происходит выбор конкретного способа действий из множества возможных.

Рациональная модель:

Рациональная модель исходит из предположения, что ЛПР способно и желает переработать всю имеющуюся у него информацию для её учета при принятии окончательного решения.

Выявление проблемы.

Здесь должны быть сформулированы ответы на следующие вопросы:

· Какую управленческую проблему нужно решать?

· Какое время отдано на решение задачи?

· Какими силами и средствами будет решаться проблема?

В результате диагностики получают полное описание проблемы и условий её решения.

Формализация проблемы.

На данном этапе определяются способы описания параметров проблемной ситуации, важной для решаемой задачи. Т.е. создается некая модель, набор характеристик проблемы, причем не обязательно она является математической.

Формирование полного множества альтернатив.

Выбор решения.

Последний этап заключается в оценке альтернатив на удовлетворение критериям, ограничениям и выборе одной наиболее оптимальной, исходя из наилучших показателей.

Модели формирования идеи решения Г. Минцберга

Общие черты трех моделей Минцберга:

Это модели формирования идеи решения.

Дескриптивный подход.

Признание трех параллельно существующих моделей формирования идеи решения.

Схема "сначала думаю": Определение проблемы - Диагностика - Проектирование - Решение

проблема очевидна ,

данные надежны

контекст структурирован

мысли могут быть точно и ясно выражены

дисциплина налажена

То есть как, например, в установленном производственном процессе.

Схема "сначала вижу": Подготовка - Инкубирование - Просветление Верификация.

множество различных элементов необходимо свести в творческое решение

существует возможность следовать такому решению

коммуникация играет существенную роль, и есть возможность расширить ее границы

Как, например, в процессе развития нового продукта.

Схема "сначала делаю": Действие - Выбор - Закрепление..

ситуация нова и запутана

сложные детали можно прояснить лишь в ходе реализации

несколько простых правил взаимоотношений могут помочь людям двигаться вперед

Билет 18 1. анализ затрат производства. Точка безубыточности. Себестоимость. Влияние на прибыль.

Анализ затрат на осуществление хозяйственной деятельности.

Затраты — размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной этап.

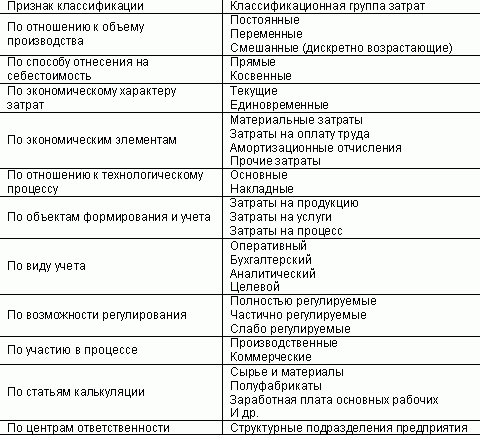

Классификация затрат предприятия по отношению к общему объему производства делит их на постоянные (их величина никак не зависит от объемов производства) и переменные (затраты на материалы, топливо, сырье, энергию, обслуживание и ремонт оборудования). Последние затраты напрямую зависят от роста выпуска продукции.

Существует и классификация затрат предприятия по тому, как они отнесены на себестоимость объектов. В данном случае речь идет о прямых и косвенных затратах. Последние затраты никак нельзя соотнести в тем или иным видом изделий, в отличие от первой группы.

Бывают также и такие затраты, как комплексные и элементарные расходы. Элементарные представляют собой целую совокупность расходов, не учитывающую где они возникли. А комплексные точно показывают на место возникновения, а также причину.

Классификация затрат предприятия на производство его продукции, а также ее реализацию такова:

- материальные затраты;

-затраты, которые тесно связаны с управлением всем процессом производства;

- затраты на то, чтобы оплачивать труд;

- стоимость внеоборотных активов, которые были использованы в процессе производства.

Маржинальный доход — (marginal revenue) Дополнительный доход, который получит производитель в результате продажи одной дополнительной единицы продукции.

В научной и практической литературе, под маржинальным доходом (предельным доходом) понимается разность между выручкой предприятия и ее переменными затратами. Фактически маржинальная прибыль содержит две составляющие это: постоянные затраты компании и ее прибыль. Логика такой трактовки маржи исходит из того что, чем больше ее сумма, тем больше вероятность компенсации постоянных затрат предприятия и получения им прибыли от хозяйственной деятельности.

Маржинальный доход, получаемый в целом по предприятию, рассчитывается по следующей формуле:

МД = ЧВ – ПЗ

где, МД - маржинальный доход; ЧВ - чистая выручка (без НДС и акцизов); ПЗ - переменные затраты.

По сути, анализ маржинального дохода это определение объема производства продукции, который обеспечивает, как минимум, покрытие суммы переменных затрат, т.е. каждая последующая единица продукта не должна увеличивать общий убыток организации. Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару.

Менеджменту компании приходится принимать различные управленческие решения касающиеся, например, цены реализации товаров, планирования объема продаж, открытия новых торговых точек, увеличения или, наоборот, экономии по отдельным видам расходов. Для того чтобы понять и оценить последствия принимаемых решений необходим анализ соотношений затрат, объема и прибыли.

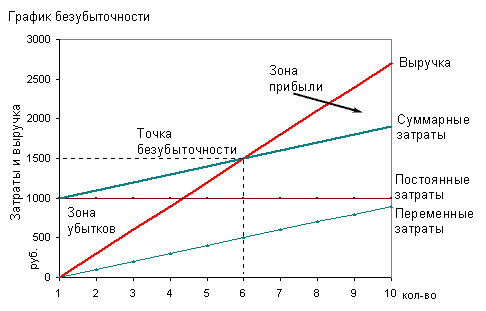

Анализ безубыточности показывает, что произойдет с прибылью при изменении объема производства, цены и основных параметров затрат. В качестве исходных данных используется информация из отчета о прибылях и убытках (форма №2), а также дополнительная переменная "Постоянные издержки".

Классическая точка безубыточности по количеству единиц продукции предполагает окупаемость общих затрат (ТС = ТК). Критической считается такая величина объема продаж, при которой компания имеет затраты, равные выручке от реализации всей продукции (т.е. где нет ни прибыли, ни убытка).

В однопродуктовом варианте из этого соотношения непосредственно выводится значение точки безубыточности (Qб):

По оси х отложено число продаваемых единиц какого-либо продукта. По оси у - затраты и выручка компании. Постоянные издержки (затраты), согласно определению, не зависят от объема продаж и, поэтому, отображаются на графике горизонтальной линией. Они существуют даже при нулевом объеме продаж. Переменные издержки представлены прямой, выходящей из начала координат. Они растут пропорционально росту объемов продаж. Скоростью роста определяется угол наклона прямой на графике.

Директ-кост – метод учета затрат, согласно которому в составе себестоимости необходимо учитывать только прямые расходы. Сущность Д.-к. заключается в том, что все издержки делятся на две группы: переменные (прямые) и постоянные (косвенные). В основу учета себе стоимости кладутся только переменные (прямые) издержки. Косвенные расходы исключаются из себестоимости, так как, по мнению сторонников этого метода, они вызваны не столько непосредственным процессом производства, сколько течением времени. Таким образом, для Д.-к. самым характерным является строгое отделение в учете прямых издержек от косвенных. Они совершенно различны и в схемах корреспонденции никогда не должны смешиваться. Цель этого метода - выявить степень зависимости между прямыми издержками и занятостью.

Метод полных (поглощенных) затрат Absorption Costing заключается в калькулировании себестоимости продукции (работ, услуг) путем отнесения всех производственных затрат текущего периода на выпущенную в этом же периоде продукцию (выполненные работы, оказанные услуги). Это наиболее широко используемый подход к калькулированию себестоимости, применяемый в бухгалтерском учете, а так же соответствующий требованиям налогового учета. В себестоимость выпускаемой продукции по методу полных затрат Absorption Costing включаются прямые производственные затраты (материальные затраты, направленные на производство продукции; затраты на оплату труда работников, участвующих в производстве; услуги сторонних организаций, относящиеся непосредственно к производству продукции) и общепроизводственные затраты

Метод полных затрат Absorption Costing с точки зрения управления затратами имеет ряд недостатков и может использоваться для нужд налогового учета и в случае, когда доля общепроизводственных затрат в себестоимости невелика (не более 10%). Это связано с тем, что метод полных затрат Absorption Costing достаточно сильно искажает объем постоянных затрат в себестоимости отдельного вида продукции и, самое главное, не позволяет определить места и причины возникновения этих затрат в себестоимости отдельного вида продукции. Эта непрозрачность возникновения косвенных затрат в себестоимости конкретной номенклатуры выпускаемой продукции не позволяет принимать выверенные управленческие решения по оптимизации издержек производства.

Затраты — это использование ресурсов, а расходы — это когда ресурсы покидают компанию. При этом процесс превращения затрат в расходы может быть разным, все зависит от той роли, которую конкретные затраты играют в деятельности компании. Так вот, в зависимости от этой роли выделяют:

затраты на продукт — затраты, непосредственно связанные с осуществлением производственной деятельности и изготовлением продукции. В отчете о прибылях и убытках как расходы будут показаны только после реализации (продажи) продукции. Иными словами, эти затраты как бы «прилипают» к продукту и далее вместе с ним следуют по маршруту «незавершенное производство — готовая продукция — реализованная (проданная) продукция». И в конечной точке данного маршрута, т.е. при продаже продукции, эти затраты становятся расходами;

затраты периода — затраты, которые никак или почти никак не связаны с производством продукции. В отчете о прибылях и убытках как расходы будут показаны сразу в периоде их возникновения, независимо от факта реализации (продажи) продукции. Проще говоря, производим мы в данном месяце много продукции или вообще не производим, данные затраты все равно возникнут и мы сразу признаем их расходами.

Себестоимость реализованной продукции — это выраженные в денежном измерении затраты предприятия на изготовление продукции, отгруженной (реализованной) покупателю в данном отчетном периоде. Следовательно, себестоимость реализованной продукции — это часть себестоимости изготовленной (произведенной) продукции.

"Директ-костинг" (калькуляция покрытия) позволяет определить изменение прибыли вследствие изменения переменных затрат, цен реализации, структуры выпускаемой продукции и, соответственно, на основе такого анализа принять комплекс необходимых в этих условиях стратегических мер по управлению предприятием.

Принципиальное отличие системы "директ-костинг" от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости они участвуют в расчетах. Калькуляция себестоимости по переменным издержкам - это такой метод учета затрат, при котором постоянные общепроизводственные расходы исключаются из издержек производства. Применение системы "директ-костинг" на практике предполагает дифференцированный учет общепроизводственных расходов.