2.Мотивация. Способы стимулирования

Мотивация труда - основной компонент самосознания работника, определяющий его отношение к труду, реакцию на конкретные условия труда.

С точки зрения мотивации 5 мотивационных типов

Инструментально мотивированный сотрудник (достижительная): Работа – источник благ, как материальных, так и нематериальных

Профессионально мотивированный работник (достижительная)

Патриотическая мотивация (достижительная) духовное поощрение идеологических соображениях

Хозяйственно мотивированный работник (достижительная) высокая ответственность стремление к автономии

Люмпенизированный тип работника (избегательная) Стремление избегать работу Избегает личной ответственности

Стимулирование – внешнее воздействие со стороны организации на работников, которая имеет цель побудить их к деятельности во имя целей организации, способ управления трудовым поведением работника, совокупность требований и соответствующая им система наказаний и поощрений.

Формы стимулирования персонала.

1.Опережающее стимулирование (условия стимулирование заранее не известны) Подкрепляющее стимулирование (осуществляется после каких-либо заслуг) 2.Коллективное стимулирование Индивидуальное 3. Позитивное Негативное 4.Непосредственное стимулирование (в тот же день) Текущее (в течение месяца,)

Виды стимулирования:

Негативные - неудовольствие, наказания, угроза потери работы. Денежные - заработная плата, включая все виды премий и надбавок. Натуральные - покупка или аренда жилья, предоставление автомобиля и др. Моральные - грамоты, почетные знаки, представление к наградам, доска почета и пр. Патернализм (забота о работнике) - дополнительное социальное и медицинское страхование, создание условий для отдыха и пр. Организационные - условия работы, ее содержание и организация. Привлечение к совладению и участию в управлении.

Методы стимулирования: Экономические (зарплата во всех ее разновидностях), целевые (установление для личности цепи целей, способствующих решению главной задачи организации), метод расширения работ (больше ответственности), обогащения работ (более интересная работа + больше самостоятельности), метод соучастия ( в управлении, в капителе), взысканий. 3.Внеоборотные активы. Методы анализа. Структура

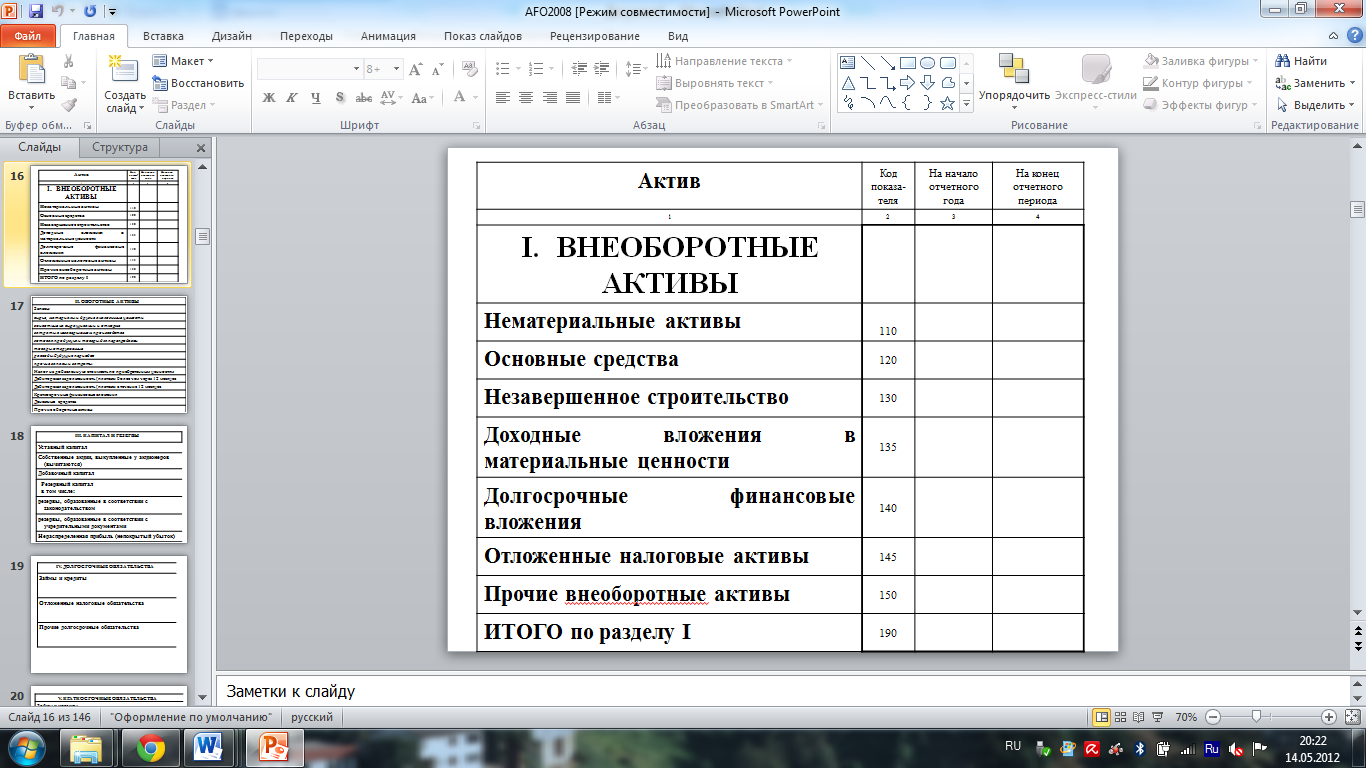

Внеоборотные активы относится к разделу I активов статьи «Бухгалтерский баланс» (форма 1).

Структура внеоборотных активов.

Нематериальные активы — неденежные активы, не имеющие физической формы.

К нематериальным активам относят активы, которые удовлетворяют следующим условиям:

отсутствие материально-вещественной структуры;

возможность идентификации от другого имущества;

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организация не предполагает последующую перепродажу данного имущества;

способность приносить организации экономические выгоды (доход) в будущем;

наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Согласно пункту 4 ПБУ 14/2007 «Учет нематериальных активов» к нематериальным активам относятся:

произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания;

деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Плата за пользование чужим объектом интеллектуальной собственности (например, пользование компьютерными программами без приобретения исключительных прав на них) не приводит к появлению НМА на балансе организации.

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Оценка основных фондов – это оценка стоимости активов (имущества, строений, основных средств). Учёт и оценка основных фондов осуществляется в натуральном и стоимостном (денежном) эквиваленте. Денежная оценка основных фондов предприятия необходима для того, чтобы определить их общей величины от всей структуры, определения амортизационных отчислений, а также для оценки экономической эффективности использования основных фондов.

Полная первоначальная (инвентарная) – это стоимость ввода объектов основных фондов в производственную деятельность, которая выражает в денежном эквиваленте все расходы на приобретение, доставку и установку оборудования или процессов на строительство здания.

Полная восстановительная оценка основных фондов на определённую дату позволяет определить расходы на замену основных средств.

Оценка основных фондов по остаточной стоимости за вычетом износа, исчисляемого по существующим нормам амортизационных отчислений и поправочных коэффициентов, оценочной стоимости дефектов, возникших при долгосрочной эксплуатации объектов основных фондов, что привело к утере главных его качеств.

Оценка основных фондов относительно рыночной стоимости – это определение цены, которую будет готов заплатить покупатель, приобретающий основные фонды компании в соответствии с ранее оговорённым договором купли-продажи.

Ликвидационная оценка основных фондов осуществляется, как правило, ликвидационной комиссией компании, подлежащей ликвидации после банкротства по решению учредителей или участников.

Балансовая оценка основных фондов организации отражается в балансе организации. Она представляет собой смешанную оценку основных фондов, поскольку часть инвентарных объектов числится на балансе по восстановительной стоимости, а основные фонды, которые были введены позже, учитываются по своей полной первоначальной стоимости.

В целях бюджетного учета амортизация начисляется в следующем порядке:

- на объекты основных средств и нематериальных активов стоимостью до 1 000 рублей включительно, а также на драгоценности, ювелирные изделия, библиотечный фонд, независимо от их стоимости, амортизация не начисляется;

- на объекты основных средств и нематериальных активов стоимостью от 1 000 до 10 000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при передаче объекта в эксплуатацию;

- на объекты основных средств и нематериальных активов стоимостью свыше 10 000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами, которые рассчитываются в порядке, установленном Инструкцией №25н.

В соответствии с пунктом 38 Инструкции №25н, расчет годовой суммы амортизации основных средств и нематериальных активов в бюджетных организациях производится линейным способом путем умножения балансовой стоимости объектов основных средств и нематериальных активов на годовую норму амортизации. В свою очередь годовая норма амортизации основных средств и нематериальных активов определяется исходя из срока полезного использования этих объектов.

Коэффициент обновления основных фондов это стоимость основных промышленно-производственных фондов, вновь поступивших на предприятие за данный период деленная на cтоимость основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода. Представляет собой отношение стоимости введенных за год новых фондов к их полной стоимости на конец года.

Кобн = Стоимость новых основных средств / Стоимость основных средств на конец года

Коэффициент выбытия основных фондов это стоимость основных промышленно-производственных фондов, выбывших с предприятия в данном отчетном периоде деленная на стоимость основных промышленно-производственных фондов, имеющихся на предприятии в наличии на начало этого отчетного периода.

Рассчитывается как отношение стоимости фондов, выбывших за год, к стоимости фондов на начало года.

Квыб = Стоимость выбывших фондов / стоимость фондов на начало года

Коэффициент износа (амортизации) основных фондов – показатель состояния основных фондов – это cумма начисленной амортизации основных фондов деленная на первоначальную стоимость основных фондов.

Кизноса = Сумма износа / Полная себестоимость основных фондов.

Доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное владение (временное владение и пользование) с целью получения дохода. Материальные ценности, приобретенные организацией (поступившие в организацию) для предоставления за плату во временное пользование (временное владение и пользование), принимаются к бухгалтерскому учету по первоначальной стоимости исходя из фактически произведенных затрат на их приобретение, включая расходы по доставке, монтажу и установке.

Долгосрочные финансовые вложения представляют собой вложения свободных средств организации, не связанных с собственным производством с целью получения дохода, срок погашения которых составляет более одного года. Финансовые вложения также считаются долгосрочными, если срок погашения не установлен. В этом случае по умолчанию предполагается долгосрочный характер таких вложений.

К долгосрочным финансовым вложениям в первую очередь относят средства организации, вложенные в долевое участие в уставный капитал других организаций, которые могут быть как на территории Российской Федерации, так и за ее пределами. Также это средства, направленные на покупку акций и облигаций, не принадлежащих этой же компании. В качестве долгосрочных финансовых вложений могут выступать займы, выданные организациям на срок выше одного года под долговые обязательства, а также все другие способы размещения свободных средств организации, направленные на получение дохода на срок, превышающий один год.