12. Товарообор-ть. Сущность. Значение. Ан-з.

Под товарооборачиваемостью понимается время обращения товаров с дня их поступления до дня их реализации, а также скорость обращения товаров

Товарооб-ть явл-ся одним из важнейших пок-лей эф-ти п/п-я, т. к. влияет на размеры ТЗ, величину необходимых ОбС, ТО и П.

Данный пок-ль опред-ся в днях:

Д=ТЗср/ТОдн= ТЗср*Т/ТОдн

ТЗср=(ТЗ1+ ТЗ2+…+ ТЗn)/n

ТЗср=(ТЗ1/2+ ТЗ2+…+ ТЗn/2)/n-1

в числе оборотов: N=Т/Д=ТО/ТЗСР

Ан-з товарооборачиваемости производится за отчётный период в сопоставимых параметрах. Для ан-за необходимо знать ТОдн, Тоб факт. и Тоб норм: ТОдн=ТОгод/360; Тоб факт.=ТОгод/НТЗр

Тоб норм=360/НТЗдн.

Если Тоб факт.>

Тоб норм, это говорит о том, что пр-ие

эффективно расходует ден. ср-ва и за

счёт ускорения оборачиваемости происходит

высво-бождение ср-в:

![]()

Обеспечивается выполнение производственной программы и объема розн. ТО. У пр-ия появл-ся возможность расширения деят-ти либо реализации маркет. мероприятий. Если Тоб факт.< Тоб норм, это говорит о том, что пр-ие использует ден. ср-ва не эффективно и небходимо вовлекать ср-ва.

Факторы, влияющие на тов-ть: 1)ценовая политика п/п-я, 2)насыщенность рынка, 3)острота конкурентной борьбы, 4)метода обслуживания, 5)коммуникационная политика п/п-я.

13. Анализ оф в торговле. Цели. Направления.

ОФ – это ср-ва труда, используемые в сфере обращения тов-ов.

Особенностью ОФ в торговле явл-ся их неравномерная загрузка в течение всего раб. дня пр-ия, это зависит от потребит. потока и ас-ой стр-ры реализуемой под-ии.

Класс-ция: 1) по назначению (здания, соор-ния, машины, мех-мы, произв. и хоз. инвентарь, обор-ние, инструменты), 2)по участию в осн. деят-ти (производственные, непроизв-ные), 3)по степени учатсия в осн. произв. процессе (активные: весовое об-ние, стеллажи; пассивные: здание офиса, торг. зал), 4)по принадлежности (собственные, арендованные).

Целью ан-за ОФ явл-ся повышение деят-ти торг. пр-ия за счёт использования ОФ

Ан-з ОФ:

1.Ан-з стр-ры: предполагает определение уд. Весов ОФ на основе их класс-ции. Вып-ся за несколько периодов.

2.Ан-з динамики: вып-ся за несколько периодов, могут использоваться след. пок-ли:

К-т новизны= ОФнов/ОФкон*100%

К-т выбытия= ОФвыб/ОФнач*100%

К-т интенс-ти обновления= ОФнов/ОФвыб*100%

Индекс роста= ОФкон/ОФнач*100%

3.Ан-з эффек-ти использования:

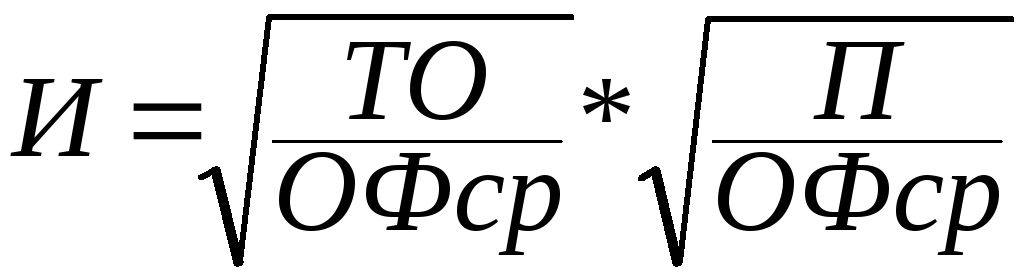

1) Фондоотдача=ТО/ОФср*100%

2) Фондоемкость= ОФср/ТО*100%

3) Рент-ть= П/ОФср*100%

4) В связи стем, что результирующими работу п/п-я пок-ми явл-ся ТО и П, необх-мо помнить о кач-ве их взаимосвязи. Рост ТО не всегда приводит к росту П, более того эта завис-ть не пропорциональна. Поэтому используют интегральный пок-ль эф-ти использования ОФ.

Фонодооснащенность=ОФср/Чср

Фондовооруженность труда= ОФсракт/Чсртр

ОФсракт-среднегод. ст-ть активных ОФ

Чсртр-среднеспис. числ-ть торг. раб-ков

Частные пок-ли эф-ти, которые примен-ся для ан-за торг. площади и произв-ти торг. обор-ния: ТО или П на 1м2 торг. площади, ТО и П на 1м погонный стеллажа, ТО и П на 1м3торг. обор-ния.

4.Ан-з затрат, связанных с ОФ: к ним относ-ся:

амортизационные отчисления, затраты на ремонт ОФ, на содержание ОФ.

14. Ан-з эфф-ти использования ОбС в торговле.

ОбС – ден. ср-ва, авансированные в оборотные производственные фонды и фонды обращения. Осн. назначение ОбС – обеспечение непрерыв-ности процесса реал-ции и процесса выпуска гот. пр-ции. ОбС однократно уч-ют в процессе пр-ва и полностью переносят свою ст-ть на прод. деят-ти.

Класс-ция ОбС:

1)оборотные производственные фонды (сырье, полуфабрик., топливо, тара, МБП, запчасти для ремонта); 2)фонды обращения (ТЗ, деньги на счете, в кассе, ср-ва в расчетах, ДЗ)

Ан-з ОбС включает: 1. Опред-ние среднегод. ст-ти ОбС. 2. Опред-ние стр-ры ОбС и ан-з изменений в этой стр-ре. 3. Ан-з факторов, влияющих на динамику и стр-ру. 4. Ан-з эф-ти ОбС. 5. Разраб-ка реком-ций.

Пок-ли эф-ти использования ОбС:

1.Длительность 1 оборота= (ОбСср*Т)/ТОсеб, дн.

ОбСср-среднегод. ст-ть ОбС

2.К-т оборачиваемости= ТОсеб/ОбСср , обороты

3.Срок погашения ДЗ=(ДЗср*Т)/ТОсеб

4.Отдача ОбС=ТО/ОбСср

5.Емкость ОбС=ОбСср/ТО

6.Рен-ть ОбС=П/ОбСср

При ускорении оборачиваемости ОбС из оборота высвобождаются, а при замедлении — вовлекаются доп. ср-ва. Высвобождение ОбС вследствие ускорения их оборачиваемости может быть абсол. или относит. Абсол. высвобождение — снижение суммы ОбС в текущем периоде по сравнению с предшеств. при увеличении объемов продаж. При относит. высвобождении темпы роста объемов продаж опережают темпы роста ОбС.