17. Экономическая природа п в торговле, ее виды и функции

П - цель работы п/п и пок-ль, харак-щий эф-ть деят-ти. П затрагивает интересы 3-х категорий: 1. Гос-во -та часть П, кот-ая идет на уплату налогов. 2. Труд. коллектив- часть ЧП, идущая на потребление. 3. П/п - для накопления и решения производств. задач (собственники).

Значение прибыли:

П - это источник фин. рес-ов, образования фондов, образования им-ва и матер. стимулирования.

Функции прибыли: 1. Стимулирующая (не только с точки зрения труд. коллектива). 2. Оценочная.

Виды прибыли.

В бухгалтерском учёте:

1. Балансовая - от реал-ции т-ов, ОФ и внереализац. фондов.

2. Льготируемая – часть бал. П либо необлагаемая налогами, либо имеющая льготный режим их уплаты.

3. Налогооблагаемая – бал. П за минусом льгот.

4. Чистая – налогооблагаемая (–) налоги на прибыль.

5. Прибыль к распределению - ЧП – затраты относимые на ЧП (%-ты по долгоср. кредитам, штрафы, пени, убытки от стихийных бедствий.

С т.з. управленческого учёта:

1. Номинальная – фактически полученный размер прибыли.

2. Реальная – номинальная скорректированная на инфляцию или на цену капитала (ставка рефинансирования).

3. Минимальная – та кот. обеспечивает предп-ию min уровень рент-ти на вложенный капитал (сравнение с банковскими ставками по депозитам).

4. Нормальная – min вознаграждения предприятия, удерживающее его в выбранной сфере деятельности.

5. Упущенная – размер П, кот. мог быть получен при благоприятных обстоятельствах или при вовремя принятом решении.

Распределение и использование прибыли

Прибыль распределяется по нескольким направлениям:

─ на потребление (для стимулирования работников, на социальное развитие (мероприятия по охране здоровья, помощь в строительстве жилья, дотации на питание и на транспорт)).

─ на накопление (средства направлены на формирование имущества предприятия (на оборудование, на реконструкцию, на новое строительство)).

─ на другие цели (создание фонда риска, на пополнение оборотных средств).

18. Рентабельность деятельности торговых предприятий.

Для оценки эф-ти работы п/п недостаточно анализа прибыли, ибо её значение не раскрывает эф-ть ресурсов и затрат. В этой связи наиб. эф-ым явл. анализ рент-ти, т.к. позволяет оценить вклад каждого рес-са в достижении фин. рез-та.

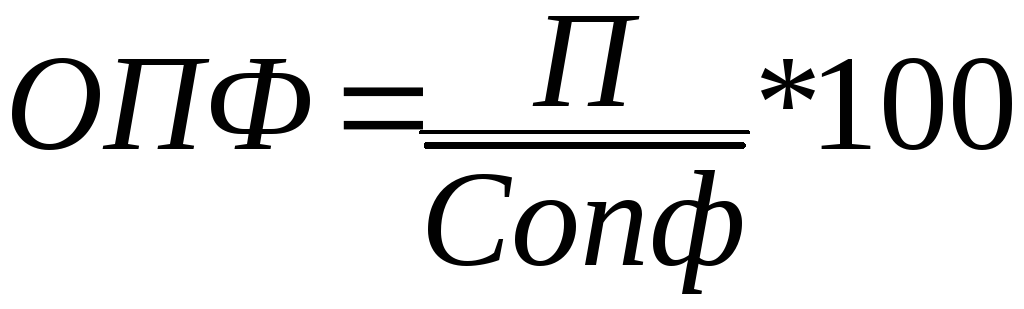

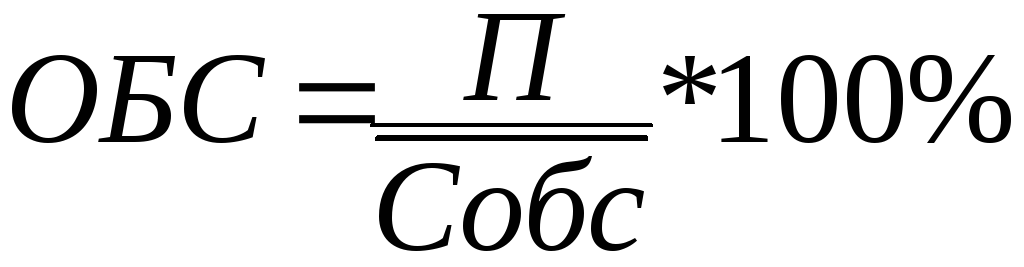

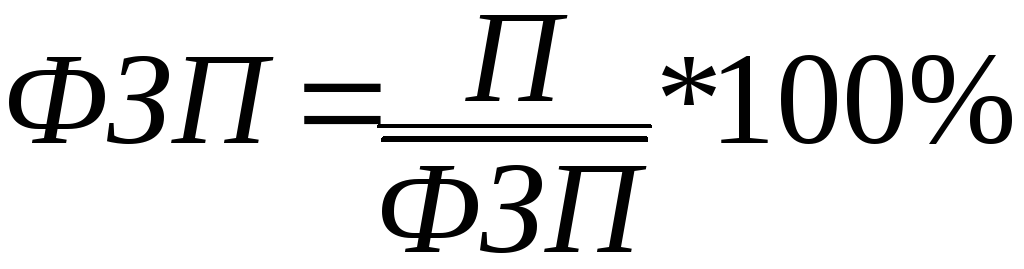

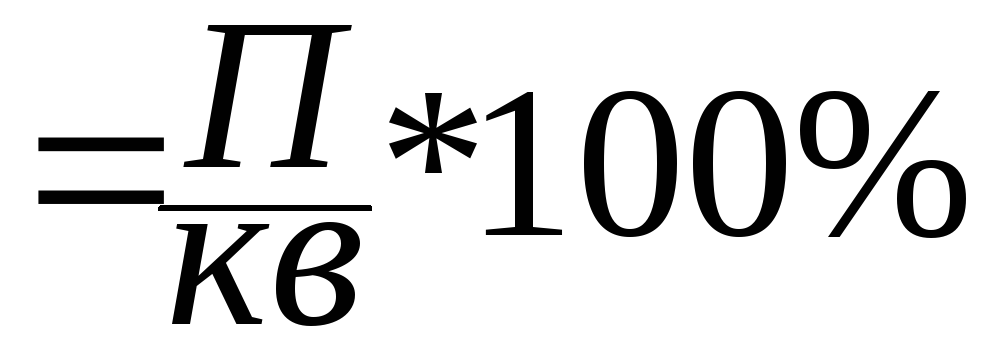

Р – это относит. пок-ль, харак-щий %-е отношение абсолютного значения П к одному из ресурсных или затратных пок-лей. На практике исп. след. пок-ли Р:

1)Р %;

%;

2)Р

;

;

3)Р

;

;

4)Р кап.влож

;

;

5)Р тек. затрат

;

;

6)Р ОБС, влож. в ТЗ

;

;

7)Р .

.

Анализ динамики рентабельности.

Ан-з осущ-ся за 2 периода. В начале находится Р за Т период. Затем определяется влияние различ. факторов на динамику рентабельности. Для того, чтобы найти влияние ТО на динамику рент-ти необходимо в расчётах изменить значение ТО периода Т на знач. ТО периода Т+1.

Чтобы выполнить ан-з влияния затрат на динамику рент-ти необходимо последовательно изменять значения каждого пок-ля на те, которые сложились в периоде Т+1. Опред-ся кол-во факторов положит. влияющих на Р, кол-во факто-ров отрицат. влияющих на Р. Затем опред-ся общее влияние факторов на Р. и делаются соответств. выводы. М-д цепной подстановки очень прост, но одним из недостатков явл-ся то, что при несоблюдении послед-ти, картина ан-за меняется.