7.5. Комерційний аналіз проекту

Комерційна ефективність - важливий показник у фінансовому обґрунтуванні проекту. Він визначається співвідношенням фінансових витрат і результатів, що забезпечують необхідну норму прибутку. Комерційна ефективність може розглядатися як щодо проекту в цілому, так і окремих його складників з урахуванням внесків учасників проекту. При аналізі й оцінці на кожному кроці виступає потік реальних грошей.

При здійсненні проекту мають місце три види фінансової діяльності: інвестиційна; операційна; фінансова.

У рамках кожного виду діяльності відбуваються приплив ffi(t) і відтік Bi(t) коштів. Якщо позначити різницю між ними через фі(0, то

Фі(0 = m(t) - Bi(t), де і = 1, 2, 3 Т.

Фі(0 - це Кі з формули

Потік реальних грошей Ф(0 - це різниця між припливом і відтоком коштів від інвестиційної та операційної діяльності у кожному періоді здійснення проекту (на кожному кроці розрахунку).

Ф(0 = [Ш(0 - 01(0] + [П2Ш - 02(0] = Ф1(0 + Ф+ (О,

де Ф(0 - аналог Rt - 3t+.

Сальдо реальних грошей С(0 - це різниця між припливом і відтоком коштів ВІД Усіх трьох видів діяльності на кожному кроці.

Потік реальних грошей від інвестиційної діяльності містить у собі певні види прибутків і витрат, розподілених за періодами (кроками) розрахунку (табл. 2.17). Знаком (-) позначаються витрати (на придбання активів і збільшення оборотного капіталу), знаком (+) - надходження (від їхнього продажу і зменшення оборотного капіталу).

Таблиця 2. 17 Інвестиційна діяльність

|

Рядок |

Показник |

Значення показників за кроками розрахунку |

Ліквідація |

||||

|

|

|

0-й |

1-й |

2-й |

|

Т-й |

|

|

1 |

Земля |

+ |

|

|

|

|

|

|

2 |

Будинки та споруди |

+ |

|

|

|

|

|

|

3 |

Машини, обладнання та передавальні пристрої |

+ |

|

|

|

|

|

|

4 |

Нематеріальні активи |

+ |

|

|

|

|

|

|

5 |

Усього вкладень 1+2+3+4 |

+ |

|

|

|

|

|

|

6 |

Приріст оборотного капіталу |

+ |

|

|

|

|

|

|

7 |

Усього інвестицій (5+6 Ф(і)) |

|

|

|

|

|

|

При цьому рядок 5 таблиці = 1+2+3+4 і Ф(. (О = рядок 7 = 5 + 6 Ліквідація відноситься до графи "крок Т". Потік реальних грошей від операційної діяльності містить у собі певні види прибутків і витрат, що їх наведено у табл. 2.18:

Таблиця 2.18 Операційна діяльність

|

Рядок |

Показник |

Значення показника за кроками розрахунку |

||||

|

|

|

0-й |

1-й |

2-й |

… |

Т-й |

|

1 |

Обсяг продажу |

|

|

|

|

|

|

2 |

Ціна |

|

|

|

|

|

|

3 |

Виручка (3=1+2) |

|

|

|

|

|

|

4 |

Позареалізаційні доходи |

|

|

|

|

|

|

5 |

Змінні витрата |

|

|

|

|

|

|

6 |

Постійні виграти |

|

|

|

|

|

|

7 |

Амортизація будівель |

|

|

|

|

|

|

8 |

Амортизація обладнання |

|

|

|

|

|

|

9 ' |

Проценти за кредитами |

|

|

|

|

|

|

10 |

Прибуток до відрахування податків |

|

|

|

|

|

|

11 |

Податки і збори |

|

|

|

|

|

|

12 |

Чистий доход (12 = 10-11) |

|

|

|

|

|

|

13 |

Амортизація (13 = 7 + 8) |

|

|

|

|

|

|

14 |

Чистий приплив від операції (14 =12 + 13) |

|

|

|

|

|

Таким чином, для проекту в цілому Фз(0 = 6=1 + 2 + 3-4), а для вільних коштів реципієнта Фз(0 = 6= 1 +2 + 3-4-5).

Чиста ліквідаційна вартість об'єкта (чистий потік реальних грошей на стадії ліквідації проекту) визначається за даними табл.2.20.

Таблиця 2.20

|

Рядок |

Показник |

Земля будинки і споруди |

Устаткування |

Всього |

|

1 |

Ринкова вартість |

|

|

|

|

2 |

Витрати (табл. 2.17) |

|

|

|

|

3 |

Наявність амортизації (табл. 2.18) |

|

|

|

|

4 |

Балансова вартість на Т-му кроці |

|

|

|

|

5 |

Витрати на ліквідацію |

|

|

|

|

6 |

Доход від приросту вартості капіталу (землі): 6 = 1-4 |

|

|

|

|

1 |

Операційний доход (збитки): 7=1-4-5 |

|

|

|

|

8 |

Податки |

|

|

|

|

9 |

Чиста ліквідаційна вартість (1 - 8) |

|

|

|

Отже, ФШ = ФШ - 14 = 12 + 13. Рядок 10 для проекту в цілому: 10 = 3 + 4-5-6-8; для реципієнта: 10 = 3 + 4-5-6-7-8-9. Потік реальних грошей від фінансової діяльності містить у собі такі види припливу і відтоку реальних грошей (табл. 2.19) : і

Таблиця 2. 21 Фінансова діяльність

|

№ з/п |

Показник |

Значення за кроками |

|||

|

0-й |

1-й |

|

Т-й |

||

|

1 |

Власний капітал (акції, субсидії та ін.) |

|

|

|

|

|

2 |

Короткострокові кредити |

|

|

|

|

|

3 |

Довгострокові кредити |

|

|

|

|

|

4 |

Погашення заборгованостей по кредитах |

|

|

|

|

|

5 |

Виплата дивідендів |

|

|

|

|

|

6 |

Сальдо фінансової діяльності (6=1+2 +3-4) |

|

|

|

|

Порядок оцінки ліквідаційної вартості об'єкта на Т-му кроці такий:

-

ринкову вартість об'єкта оцінюють, виходячи з тих змін, що очікуються в районі його розташування;

-

балансову вартість об'єкта для Т-ro кроку визначають так: р4 = р2 - рЗ, де рядок 3 визначається підсумовуванням рядка 7 табл. 2.18;

-

приріст вартості капіталу, що стосується землі, обраховують як рб = рі - р4;

-

операційний доход (збитки), що стосуються всіх елементів, Рім землі, визначають так: р7 = рі - р4 - р5;

~ чисту ліквідаційну вартість кожного елемента (різницю між ринковою ціною та податками, що нараховуються на приріст залишкової вартості капіталу і доходи від реалізації майна) обчислюють як р9 = рі - р8.

Сальдо реальних грошей визначається як C(t) = C(t),

C(t) = C(t) - C(t-l);

потік реальних грошей Ф(1) = C(t) - Фз(І).

Приклад 2.8 (комплексний)

Проект реалізації потребує:

-

технологічних ліній - 100 000 грн;

-

збільшення оборотного капіталу - 20 000 грн. Все інше потребує збільшення:

- витрат на оплату праці робітників — у перший рік 40 000 грн (з підвищенням на 2 000 грн щорічно);

- інших експлуатаційних витрат - 2 000 грн щорічно;

-вихідної сировини - 50 000 грн (зі збільшенням на 5 000 грн щорічно).

Обсяг реалізації за роками:

-

ціна - 5 грн (зі збільшенням на 0,5 грн щорічно);

-

амортизація - рівними частками протягом 5 років (ринкова вартість - 10% від первинної вартості; 5% від цієї вартості — операція ліквідації);

-

довгостроковий кредит - 25% з другого року (рівними частками).

Норма доходу на капітал - 20% (податок 35%). Визначити:

-

Ефект від операційної, інвестиційної та фінансової діяльності.

-

Потік реальних грошей.

-

Сальдо накопичених реальних грошей.

-

Чисту ліквідаційну вартість.

-

Інші показники ефективності проекту (ЧДД, ІД, ВНД, КЕІ)

-

Дати відповідь на питання: прийняти чи відхилити проект.

Відповідь 1

Таблиця 2.2:Інвестиційна діяльність

|

Роки Показник |

1 |

2 |

3 |

4 |

5 |

|

Технологічна лінія |

-100 |

- |

- |

- |

0,390 |

|

Приріст оборотного капіталу |

-20 |

- |

- |

- |

- |

|

Усього інвестицій |

-120 |

00 |

00 |

00 |

00,390 |

Відповідь 2

Таблиця 2.22 Операційна діяльність

|

Роки Показник |

1 |

2 |

3 |

4 |

5 |

|

Обсяг продажу |

30000 |

3200 |

34000 |

33000 |

30000 |

|

Ціна |

5 |

5,5 |

6 |

6,5 |

7 |

|

Виторг |

150 000 |

176000 |

204000 |

214000 |

210 000 |

|

Оплата праці |

4000 |

42000 |

44000 |

46000 |

48000 |

|

Вихідш матеріали |

50000 |

55000 |

60000 |

65000 |

70000 |

|

Амортизація |

20000 |

20000 |

20000 |

20000 |

20000 |

|

Відсотки по кредитах |

25000 |

250 000 |

18750 |

12500 |

6250 |

|

Балансовий прибуток |

13000 |

32000 |

50250 |

69000 |

63750 |

|

Податок (30%) |

4940 |

12160 |

22515 |

26220 |

24225 |

|

Чистий прибуток |

8060 |

19840 |

36735 |

42780 |

39525 |

|

Чистий приплив грошей |

28060 |

39840 |

56735 |

62780 |

59525 |

Відповідь 3

Таблиця 2.23 Фінансова діяльність

|

Роки Показник |

1 |

2 |

3 |

4 |

5 |

|

Власний капітал |

20000 |

- |

- |

- |

— |

|

Довгостроковий кредит |

100000 |

|

|

|

|

|

Погашення кредиту |

|

-25 000 |

-25 000 |

-25000 |

-25000 |

|

Сальдо фінансової діяльності |

120 000 |

-25000 |

-25 000 |

-25 000 |

-25 000 |

|

Потік реальних грошей |

-91 940 |

39840 |

56735 |

62780 |

65915 |

|

Сальдо реальних грошей |

28060 |

14840 |

31 735 |

37780 |

40915 |

При цьому 120 000 - 28060 = - 91940 59525 + 6390 = 65915.

Відповідь 4

Таблиця 2.24 Чиста ліквідаційна вартість

|

Показник |

Технологічна лінія |

|

|

1 . Ринкова вартість |

10000 |

|

|

2. Витрати |

10000 |

|

|

3. Амортизація |

10000 |

|

|

4. Балансова вартість |

0 |

4 = 2-3 |

|

5. Виграти на ліквідацію |

500 |

5% від (І) |

|

6. Операційний доход |

9500 |

6=1-5 J |

|

7. Податки |

3325 |

(7) = (6)х35% |

|

8. Чиста ліквідаційна вартість |

6175 |

(8) = (6) -(7) 1 |

Відповідь 5

Сальдо накопичених реальних грошей:

B(t) = 28 060; 42 900; 72 635; 112 415; 153 330. Відповідь б

Таблиця 2.25 Показники ефективності проекту

Усі показники визначаються через потік реальних грошей:

|

Роки Показник |

1 |

2 |

3 |

4 |

5 |

|

Ефект від інвестиційної дальності |

-120000 |

0 |

0 |

0 |

0 |

|

Ефект від операційної дальності |

28060 |

39840 |

56735 |

62780 |

59 525 І |

|

Потік реальних грошей |

-91940 |

34840 |

56735 |

62780 |

65915 |

|

Чистий прибуток |

8060 |

14840 |

36735 |

42780 |

39 525 1 |

|

Коефіцієнт дисконтування 20% |

0,83 |

0,69 |

0,58 |

0,48 |

0,4 |

|

Дисконтований потік реальних грошей |

- 76,617 |

27,667 |

32833 |

30276 |

26490І |

|

Дисконтований потік чистого прибутку |

6690 |

13090 |

21306 |

20534 |

15 8101 |

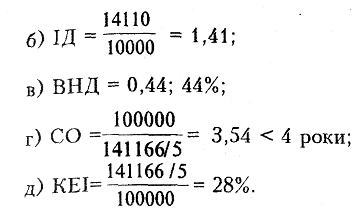

а) ЧДД = -76 617 + 27 667 + 32 833 + ЗО 276 + 26 490 = 40 64$