9.4. Методи зниження ризику

Розглянемо методи боротьби з ризиком, використовувані на інвестиційній фазі проекту. Серед них виділимо:

-

розподіл ризику між учасниками проекту (передача частини ризику іншим виконавцям);

-

страхування;

-

резервування коштів на покриття непередбачених витрат;

-

нейтралізація окремих ризиків;

-

зниження ризиків у фінансуванні.

Розподіл ризику

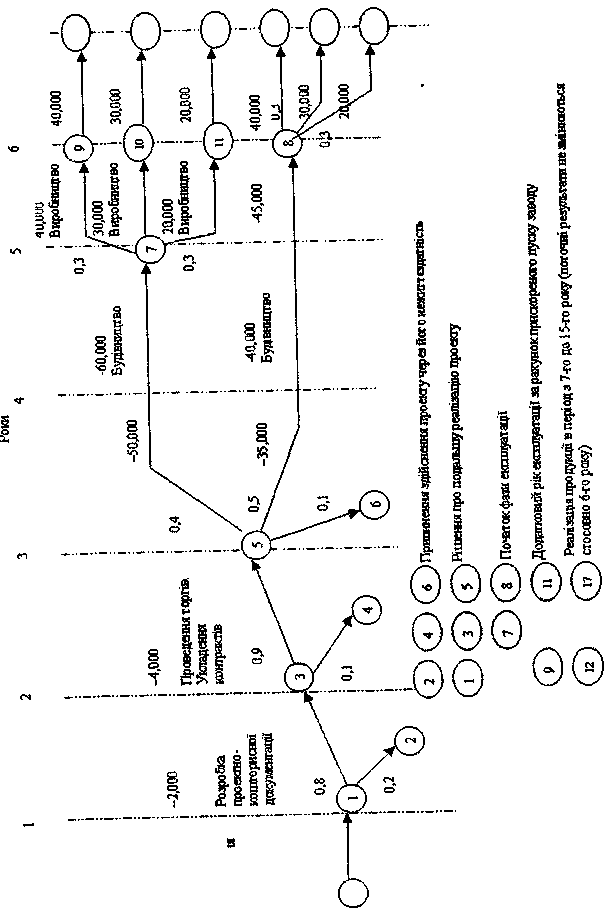

Операція з розподілу ризику здійснюється в процесі підготовки плану проекту і контрактних документів. Варто пам'ятати, що чим більший ступінь ризику учасники проекту передбачають покласти на інвесторів, тим важче буде залучити останніх до участі в проекті. Тому в процесі переговорів з інвестором учасники проекту повинні виявити максимальну гнучкість щодо розподілу. Для кількісного розподілу ризику в проектах можна використовувати модель, засновану на дереві рішень. Цю роботу виконують при створенні фінансового плану проекту і підготовці контрактних документів.

Страхування ризику

Страхування ризику - це передача певних ризиків страховій

компанії, яка укладає договір майнового страхування і страхування від нещасних випадків.

Майнове страхування має такі форми:

-

страхування ризику підрядного будівництва;

-

страхування морських вантажів;

-

страхування устаткування, що належить підрядчику. Страхування від нещасних випадків включає:

-

страхування загальногромадянської відповідальності;

-

страхування професіональної відповідальності.

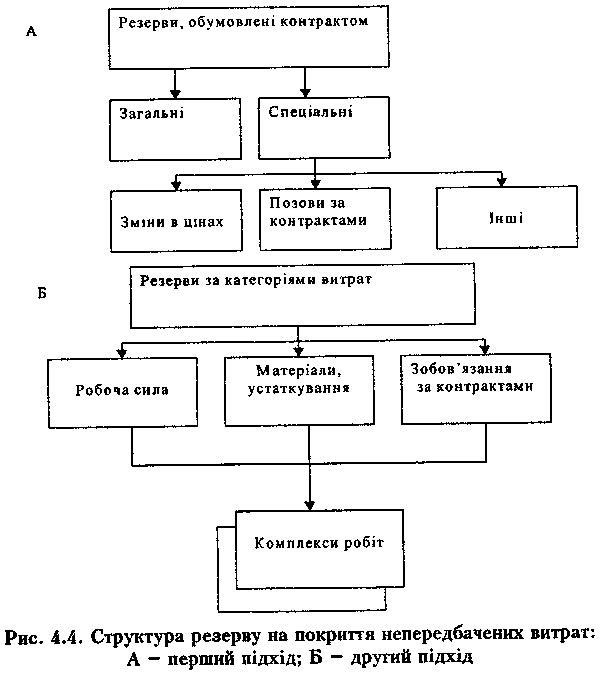

Резервування засобів

Резервування коштів на покриття непередбачених витрат - це спосіб боротьби з ризиком. Він передбачає встановлення певного співвідношення між потенційними ризиками, що впливають на вартість проекту, і величиною витрат, необхідних для подолання збоїв у виконанні проекту.

Першим і найскладнішим питанням є оцінка потенційних наслідків ризиків, тобто сум на покриття непередбачених витрат. Для його розв'язання можна використовувати всі перелічені вище методи аналізу ризиків. Наступний крок полягає у визначенні структури резерву на покриття непередбачених витрат. Розрізняють два підходи (рис. 4.4.), з яких другий є більш точним, проте він потребує значного обсягу вихідних даних і прийнятний лише для невеличких проектів.

Далі визначають призначення встановленого резерву:

-

виділення асигнувань для щойно виявленої роботи з проекту,

-

збільшення асигнувань на роботу, для виконання якої коштів було виділено недостатньо;

-

формування варіанта бюджету з урахуванням робіт, для яких асигнувань ще не виділено;

-

компенсація непередбачених змін трудозатрат, накладних витрат і т. ін., що виникають у ході роботи над проектом.

Після виконання роботи, для якої було виділено резерв на покриття непередбачених витрат, потрібно порівняти плановий і фактичний розподіл непередбачених витрат. Невикористана частина виділеного резерву може бути повернена до резерву проекту.

Зауважимо, що частина резерву завжди повинна знаходитися в руках менеджера проекту (іншою частиною розпоряджаються, відповідно до контракту, інші учасники).

Метод окремих ризиків

Під окремими розуміють ризики, пов'язані з реалізацією окремих етапів (робіт), які прямо впливають на проект.

Найважливіші окремі ризики проекту і заходи для їхньої нейтралізації можна оцінити за допомогою методу, викладеного нижче. Втім цей метод не дозволяє безпосередньо визначити ризик реалізації всього проекту. Він ґрунтується на проведеній на етапі ідентифікації експертній оцінці ризиків, але передбачає наявність

докладної інформації про проект (у тому числі про графіки, основних учасників, вартість усіх видів ресурсів для кожної роботи тощо). Послідовність кроків при використанні методу:

-

Розглядають ризик, що має найбільшу важливість для проекту.

-

Визначають перевитрату коштів з урахуванням імовірності настання несприятливої події.

-

Визначають перелік можливих заходів, спрямованих на зменшення важливості ризику (зменшення його імовірності або небезпеки).

-

Визначають додаткові витрати на реалізацію запропонованих заходів.

-

Порівнюють витрати на реалізацію запропонованих заходів з можливою перевитратою коштів унаслідок настання ризикової події.

-

Приймають рішення про вжиття протиризикових заходів.

-

Аналіз ризику повторюють для наступного за ступенем важливості ризику.

Приклад 4.7

Звернемося до прикладу 4.1 і розглянемо ризик № 5 - "Координація та узгодженість розробки проекту" (інші ризики аналізуються аналогічно). Несприятливою подією може вважатися затримка розробки проектно-кошторисної документації на 2 тижні. У цьому випадку перевитрата коштів для проектувальника становитиме:

-

умовно-постійні витрати - 300 екю;

-

штраф проектної організації - 10 000 екю;

-

заробітна плата проектувальників і консультантів - 1 000 екю;

-

разом - 11 300 екю;

-

всього (з урахуванням імовірності настання події): 11 300 х 0,7 = 7 910 екю.

Заходи для зниження ризику - удосконалення координації та інтенсифікації робіт спеціалістів — зменшать імовірність настання несприятливої події (двотижневої затримки) з 0,7 до 0,2. Тоді додаткові витрати становитимуть:

-

виплата понаднормових проектувальникам - 2,000 екю;

-

плата консультантам - 500 екю;

-

контроль - 500 екю;

-

разом - 3 000 екю:

-

всього (з урахуванням "нової" імовірності): 11,300 х 0,2 + 3,000 = 5,260 екю.

Висновок. Очікувана економія від вжиття протиризикових заходів становитиме 7,910 - 5,260 = 2,650 екю.

Ризики в плані фінансування

План фінансування проекту повинен враховувати такі види ризиків:

-

нежиттєздатності проекту;

-

податковий;

-

несплати заборгованостей;

-

не завершення будівництва.

Розглянемо, що являють собою ці ризики і як передбачити їх при розробці фінансового плану.

Ризик нежиттєздатності проекту

Інвестори мають бути впевнені, що очікуваних прибутків від проекту достатньо, аби покрити витрати, виплатити заборгованості й забезпечити окупність капіталовкладень. Цей вид гарантій потребує вжиття максимальної гнучкості у розрахунках проекту. Якщо в результаті розрахунку в рамках стислого ТЕ О отримані позитивні оцінки майбутнього проекту, то деякі питання доцільно вирішити шляхом компромісу з інвестором. Так, проблематичним на цьому етапі є одержання твердих гарантій щодо виплати дивідендів. Водночас якщо, наприклад, відомо, що вже надійшло значне замовлення на продукцію проекту, на додаткових гарантіях можна не наполягати.

Податковий ризик

Податковий ризик пов'язаний з такими моментами:

-

неможливість використання з якихось причин податкових пільг, наданих чинним законодавством,

-

зміна податкового законодавства,

-

рішення податкової служби, що призводять до зменшення податкових переваг.

Звичайно інвестори захищені від податкового ризику відповідними гарантіями, включеними в угоди і контракти.

Ризик несплати заборгованостей

Навіть за умов успішності проекту не виключена ймовірність зіткнення з тимчасовим зниженням прибутків. Таке відбувається через короткочасне падіння попиту на продукцію проекту або зниження на неї цін.

Захиститися від подібного можливо за умови, що плановані щорічні доходи від проекту перекриватимуть максимальні річні виплати по заборгованостях. Для досягнення цього використовують такі заходи зниження ризику, як формування резервних фондів, створення можливості додаткового фінансування проекту, відрахування певного процента прибутку від реалізації продукції.

Ризик не завершення будівництва

Інвесторів турбує ризик додаткових витрат, пов'язаних з несвоєчасним завершенням будівельної фази проекту через інфляцію, коливання курсів валют, екологічні негаразди, урядові постанови, що вимагають якихось змін. Тому перед початком будівництва учасники проекту повинні дійти згоди щодо гарантій його своєчасного завершення. Аналітиками проекту розробляється план (у тому числі фінансовий), а також бюджет проекту, що відбиває сукупність його ризиків (мал. 4.5 і 4.6).

Таблиця 4.7

|

Ресурси |

Втрата ресурсу до завершення життєвого циклу проекту (наростаючим підсумком) |

||||||

|

|

Концепція проекту |

ТЕО |

План проекту |

ЩД |

Кон-трак-ти |

Будів-ництво |

Закрит-тя проект-ту |

|

Грошові (тис. екю) |

0,5 |

1,5 |

3 |

6 * |

10 |

26 |

30 |

|

3 урахуванням ризику (тис. екю) |

0,65 |

1,95 |

3,9 |

7,8 |

13 |

33,8 |

39 |

|

Часові (у місяцях) |

3 |

7 |

9 |

12 |

18 |

42 |

44 |

|

3 урахуванням ризику (у місяцях) |

4,5 |

10,5 |

13,5 |

18 |

27 |

63 |

66 |