7.7. Аналіз альтернативних проектів

Часто виникає необхідність у виборі одного з кількох можливих інвестиційних проектів. Це зумовлено різними причинами, однією з яких є обмеженість фінансових ресурсів.

Раніше відзначалося, що рішення, залежно від прийнятого критерію оцінки, буде різним. Незважаючи на наявні між розглянутими вище показниками очевидні взаємозв'язки, а саме:

а) якщо ЧДД > 0, то одночасно ІД > 1 і ВИД > ЦАК;

б) якщо ЧДД < 0, то одночасно ІД < 1 і ВИД < ЦАК;

в) якщо ЧДД = 0, то одночасно ІД = 1 і ВИД = ЦАК, - зробити однозначний висновок не завжди можливо. Для ілюстрації розглянемо простий приклад.

Приклад 2.29

У табл. 2.29 наведені вихідні дані та результати розрахунку показників по чотирьох проектах. Фінансування проектів буде здійснено за рахунок позички банку під 20% річних. Для простоти видатки по виплаті відсотків при розрахунку не враховані, а також для всіх чотирьох проектів прийняті однакова одноразова сума інвестиції (100 тис. грн) та однакова тривалість (5 років).

Таблиця 2.29

|

Проект |

Грошові потоки по роках |

Показники |

||||||||

|

1 |

2 |

3 |

4 |

5 |

ЧДД |

щ |

ВВД.% |

CO |

КЕІ% |

|

|

А |

0 |

10 |

25 |

120 |

130 |

31 |

1,31 |

22,7 |

4 |

ЗО |

|

В |

10 |

зо |

50 |

60 |

130 |

49 |

1,39 |

25 |

4 |

28 |

|

С |

ЗО |

45 |

50 |

60 |

70 |

47 |

1,42 |

25 |

3,5 |

28,4 |

|

D |

зо |

90 |

50 |

L 25 |

10 |

32 |

1.32 |

25,3 |

3 |

26,4 |

Дані таблиці свідчать, що можлива різноманітна упорядкованість проектів за пріоритетністю вибору залежно від використаного критерію. Для прийняття остаточного рішення необхідно врахувати додаткові формальні та неформальні критерії й додаткові об’єктивні та суб'єктивні чинники. Деякі аргументи на користь того чи іншого критерію вже були висловлені. Розглянувши критерії ля проектного аналізу і методи їхніх розрахунків, можна дійти таких висновків:

Методи, засновані на дисконтованих оцінках, з огляду як теоретичне, так і практичне обґрунтування, є більш прийнятими, оскільки враховують тимчасову компоненту грошових потоків. Щодо розрахунку показників, то вони більш трудомісткі, але сучасні ЕОМ спроможні подолати ці труднощі.

-

З вищерозглянутих критеріїв найбільш прийнятними для ухвалення рішення інвестиційного характеру є: чистий дисконтований доход (ЧДД), індекс доходності (ІД) і внутрішня норма доходності (ВНД). Але, незважаючи на існуючі між ними зв'язки, при оцінці інвестиційних проектів проблема вибору критерію все-ж залишається.

-

Виникнення проблеми вибору пов'язане з тим, що ЧДД є абсолютним показником, а ІД і ВНД - відносні, тобто існує їхня непорівнянність.

Як приклад розглянемо дані розрахунку показників для двох проектів (А та Б):

Таблиця 2.30

|

Проект |

ЧДД |

ВНД |

ІД |

|

А |

+ 450 |

17 |

1,07 |

|

Б |

+ 48 |

22 |

1,30 |

|

А-Б |

+ 220 |

13 |

1,2 |

4. Прийняття проекту, тобто повною мірою відповідає основній мети діяльності - нарощуванню економічного потенціалу підприємства;

- має властивість адитивності, що дозволяє підсумовувати значення показника ЧДД щодо різноманітних проектів і використовувати агреговану величину для оптимізації інвестиційного портфеля.

5. У порівняльному аналізі альтернативних проектів показник ВНД можна використовувати досить умовно в силу таких причин:

- ВНД ~ відносний показник, він заперечує можливість правильних висновків щодо альтернативних проектів з позиції їхнього можливого внеску у збільшення капіталу підприємства (особливо якщо проекти істотно відрізняються один від одного за величиною грошових потоків (табл. 2.31);

Таблиця 2.31

|

Проект |

Інвестиції |

Грошові потоки по роках |

ВНД |

ЧДД (10%) |

|

|

1 |

2 |

||||

|

А |

25 |

15 |

70 |

100 |

46 |

|

Б |

1500 |

500 |

1900 |

ЗО |

524 |

Якщо проекти А і Б розглядати ізольовано, то кожен з них може виявитися прийнятним, оскільки обидва задовольняють усі критерії. Але якщо проекти альтернативні, то вибір ускладнюється, бо проект А має більше значення ЧДД, тоді як проект Б більш пріоритетний за показниками ВНД та ІД. У таких випадках можна керуватися міркуваннями:

-

рекомендується вибрати проект з великим ЧДД, тому що цей показник характеризує можливий приріст економічного потенціалу підприємства;

-

можна зробити розрахунок показників ВНД для збільшених показників капітальних вкладень і доходів (3-й рядок табл. 2.30); якщо при цьому ВНД більше ЦАК, то збільшені витрати виправдані, тож доцільно прийняти проект з великими капітальними вкладеннями.

4. Все ж таки слід надавати перевагу показникові ЧДД в силу таких його особливостей:

- дає ймовірну оцінку приросту капіталу підприємства;

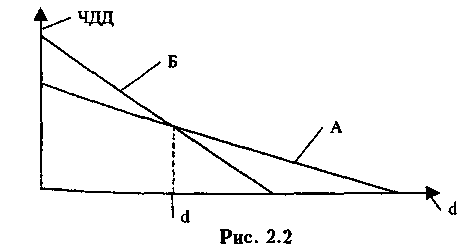

- ВНД показує лише максимальний рівень витрат, що може бути асоційований з оцінюваним проектом. Якщо "ціна" інвестицій в обидва альтернативні проекти менша, ніж значення ВНД для них, то вибір може бути зроблений лише за допомогою додаткових критеріїв. Більше того, ВНД не дозволяє розрізняти ситуації, коли ціна капіталу змінюється. У таких випадках необхідно будувати графіки ЧДД = F(d) і знаходити точку Фішера (рис. 2.2).

Одним з істотних недоліків критерію ВНД є те, що йому невластива адитивність, тобто для двох інвестиційних проектів (А та Б), що можуть бути здійснені одночасно,

ЧДД(А+Б) = ЧДД(А) + ЧДД(Б), але ВНД(А+Б) £ ВНД(А) + ВНД(Б).

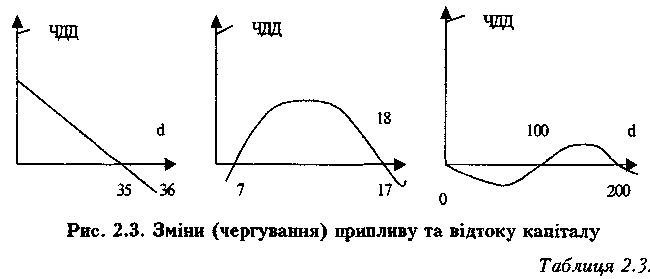

ВНД неприйнятний у нестандартних випадках, зокрема коли відтік і приплив капіталу чергуються (рис. 2.3 і табл. 2.32).

|

Проект |

Інвестиції |

Грошовий потік за роками |

внд% |

||

|

1 |

2 |

3 |

|||

|

А |

10 |

2 |

9 |

9 |

35,50 |

|

Б |

1590 |

3570 |

-2000 |

- |

7031 |

|

В |

1000 |

6000 |

-11000 |

6000 |

0,0; 100,0; 200,0 |

З 3 пропонованих вибрати той проект, для якого сумарний ЧДД повторюваного проекту має найбільше значення.

Сумарний ЧДД повторюваного проекту обчислюють за формулою

де ЧДД(і) - чистий дисконтований доход вихідного (повторюваного) проекту;

і - тривалість цього проекту;

d - коефіцієнт дисконтування;

п - кількість повторень вихідного проекту (характеризує кількість доданків у дужках).

Приклад 2.11

Табл. 2.33 містить вихідні дані для проектів А, В і С. ЧДД розрахований ЧДД при "ціні" капіталу 10% та одноразовому вкладенні 100 тис. грн.

Таблиця 2.33

|

Роки |

Проект А |

Проект В |

Проект С |

|||

|

доход |

ЧДЦ |

доход |

ЧДЦ |

доход |

ЧДЦ |

|

|

1 |

50 |

45,5 |

ЗО |

27,3 |

50 |

45,5 |

|

2 |

70 |

58,1 |

40 |

33,2 |

72 |

59,8 |

|

3 |

|

1103,6 |

60 |

45,0 ЕЮ5,5 |

" |

1105,3 |

|

|

|

-100 |

|

-100 |

|

-100 |

|

|

ЧДЦ(А) = 3,6 |

ЧДД(В) = 5,5 |

ЧДЦ(С) = 5,3 |

|||

У табл. 2.32 наведені варіанти інвестиційних проектів, що мають неординарні ситуації (Б і В); відповідні до них функції ЧДД = f(d) подані на рис. 2.3.

Аналіз проектів різної тривалості

Для порівняння проектів різної тривалості слід здійснити такі функції:

1. Знайти найменше спільне кратне термінів дії проектів (НСК).

2. Розглядаючи кожен з проектів як повторюваний, проаналізувати ЧДД проектів, реалізованих певну кількість разів протягом періоду НСК.

Необхідно порівняти три проекти і вибрати кращий з комбінацій: а) А і В; б) В і С.

Безпосередньому порівнянню ЧДД проектів не піддаються, бо мають різну тривалість. Тому необхідно розрахувати ЧДД наведених потоків. Для усіх проектів НСК = 6. Протягом цього періоду проекти А і С повторюються тричі, а проект В - двічі. У випадку триразового повторення проектів А і С