8.5. Розробка бюджету проекту

Кошторис - це комплекс розрахунків для визначення розміру витрат на проект. З іншого боку, це інструмент управління, який використовується менеджером у процесі реалізації проекту. З огляду на це він є документом, що визначає вартість проекту, а також інструментом контролю та аналізу витрат коштів на проект.

Призначення кошторисів

На основі кошторису визначається обсяг капітальних вкладень, що включають витрати на:

- будівельні роботи;

- придбання технологічного, енергетичного, підйомно-транспортного та іншого устаткування, пристосувань, інструменту і виробничого інвентарю, необхідного для функціонування підприємства;

- роботи з монтажу цього устаткування (монтажні роботи);

- освоєння будівельного майданчика;

-

здійснення технічного й авторського нагляду;

-

розробку проектної документації та ін.

Дуже важливо правильно визначити кошторисну вартість проекту. Від того, наскільки точно кошторис відбиває рівень необхідних витрат, залежить точність оцінки економічності проекту, а звідси -й чіткість планування капітальних вкладень і фінансування. Кошторис буде настільки точним, наскільки точно визначені комплекс робіт і слушність висунутих припущень. Кошториси складають у процесі проектування підприємств, будинків і споруд на основі графічних матеріалів, специфікацій до них та пояснювальних записок. За даними кошторису визначають розмір витрат, пов'язаних з будівництвом, реконструкцією або розширенням будівель, споруд, підприємств та їхніх комплексів.

Кошторисну вартість будівельно-монтажних робіт використовують для визначення договірної ціни та укладання контрактів (договорів) між замовниками та підрядчиками, між генеральним підрядчиком і субпідрядниками, а також для розрахунків між ними. Показники кошторисної вартості застосовують при оцінці варіантів проектних рішень щодо будівництва і реконструкції виробничих і невиробничих об'єктів, вибору економічно доцільного з них. Крім того, кошторисну вартість використовують для порівняння варіантів організації будівництва і виконання робіт, для вибору конструктивних та обсягово-планувальних рішень тощо.

На основі кошторису і календарного плану складають бюджет проекту і здійснюють облік, звітність та оцінку діяльності замовника і підрядчика. Тому кошторисна вартість повинна не тільки покривати видатки, але й забезпечувати одержання певного прибутку. В результаті зіставлення кошторисної вартості робіт і фактичних витрат виявляють джерела прибутку та причини збиткової роботи. Але в будь-якому випадку кошторис лише прогнозує кінцеву вартість проекту, - остаточна його вартість стане відомою після його завершення, коли фінансування проекту буде закінчено.

Типи кошторисів

Попередній розрахунок вартості будівництва здійснюють на до проектній стадії за збільшеними нормативами при розробці техніко-економічного обґрунтування. Якщо мова йде про об'єкти виробничого призначення, можна використовувати збільшені показники базисної вартості будівництва (ЗПБВ), отримані на основі технологічних моделей галузей і підгалузей економіки. Для визначення вартості об'єктів житлово-соціального призначення в поточних і прогнозованих цінах на ранній стадії проектування, а також для розрахунків капітальних вкладень як для міст у цілому, так і для комплексної забудови житлових кварталів (мікрорайонів) варто використовувати збільшені показники базисної вартості (ЗПБВ), розроблені на основі об'єктів-представників, що характеризують тип житлових будинків масової забудови.

Кошторисна вартість підприємств, споруд, об'єктів, що проектуються, а також їхніх частин і видів робіт визначається при проектуванні в складі проектів (ескізних проектів) і робочої документації. Для цього складаються зведений кошторисний розрахунок вартості будівництва, об'єктні і локальні кошториси, локальні ресурсні кошторисні розрахунки, кошториси на проектні і розшу-кувальні роботи.

Зведений кошторисний розрахунок є основним документом, що визначає вартість будівництва підприємств, будинків і споруд. Складається він на основі об'єктних і локальних кошторисів, а також кошторисних розрахунків на додаткові витрати, не враховані в об'єктних і локальних кошторисах.

Об'єктні кошториси (об'єктні кошторисні розрахунки) розробляються на будівництво кожної окремої будівлі і споруди. За основу приймаються локальні кошториси на окремі конструктивні елементи і види робіт. В об'єктні кошториси включаються витрати на виконання будівельних, санітарно-технічних, монтажних та інших видів робіт. У них відбиваються витрати на тимчасові будівлі та споруди, частина інших витрат певного об'єкта, а також частина резерву коштів на не передбачувані роботи і витрати.

Локальні кошториси (локальні кошторисні розрахунки) складаються за робочими кресленнями на кожний вид робіт. Вони визначають кошторисну вартість конструктивних елементів робіт та їхніх видів. Дані щодо обсягів будівельних і монтажних робіт беруться з відомостей обсягів робіт або визначаються згідно з робочими кресленнями. Обчислення обсягів робіт провадиться за схемами, що дозволяє легко простежити хід розрахунків та послідовність їхнього виконання.

Структура кошторисної вартості

Кошторисна вартість будівництва являє собою загальну суму капітальних вкладень. Усі витрати в ній групуються відповідно до технологічної структури капітальних вкладень:

К = К буд + К монт + Коб + К ін + К неп,

де К - кошторисна вартість будівництва;

К буд - витрати на будівельні роботи;

К монт - витрати на роботи з монтажу устаткування;

К об - витрати на придбання обладнання, інструменту й інвентарю;

С ін - інші капітальні витрати;

С неп - резерв на непередбачені роботи й витрати.

Кошторисна вартість будівельних і монтажних робіт складається г суми прямих і накладних витрат і кошторисного прибутку.

Прямі витрати пов'язані безпосередньо з виконанням будівельно-монтажних робіт.

Кошторисна вартість матеріалів, конструкцій, деталей та напівфабрикатів включає видатки на придбання матеріалів за відпускними цінами промисловості, видатки на упаковування, реквізит, доставку до при об’єктного складу будівництва, а також заготівельно-складські видатки.

Видатки на експлуатацію машин і механізмів включають: витрати на доставку машин на будівельний майданчик, переміщення з об'єкта на об'єкт, на монтаж і демонтаж; амортизаційні відрахування; витрати на капітальний та поточний ремонт і технічне обслуговування машин; заробітну плату машиністів, мотористів та іншого обслуговуючого персоналу; вартість паливно-мастильних і обтиральних матеріалів, змінних пристосувань і деталей.

Накладні витрати, призначені для організації, управління та обслуговування будівельного виробництва, на відміну від прямих витрат не пов'язані безпосередньо з виконанням будівельно-монтажних робіт і відбивають витрати на створення необхідних умов для нормального функціонування процесу будівельного виробництва.

Кошторисний прибуток - це сума коштів, необхідних для покриття окремих (загальних) витрат будівельної організації, що їх відносять на собівартість робіт. Кошторисний прибуток включає витрати на сплату податку з прибутку, витрати на розвиток виробництва, на матеріальне стимулювання працівників і розвиток соціальної сфери.

Видатки на придбання устаткування, пристосувань, інструменту і виробничого інвентарю передбачають також витрати на купівлю, упаковування та доставку до будівельного майданчика передбаченого проектом технологічного, підйомно-транспортного, енергетичного й іншого устаткування (включаючи транспортні засоби: автомашини, трактори, електровози, вагони і т. ін.); на купівлю або виготовлення пристосувань, інструменту та інвентарю, призначених для експлуатації об'єкта, що будується.

Інші капітальні витрати, що входять у кошторисну вартість будівництва, - це витрати на виконання проектно-розшукувальних робіт, на освоєння майданчика (плата за відведення земельних ділянок, відшкодування вартості відчужуваних під будівництво земель, переселення у зв'язку з будівництвом та ін.), витрати на підготовку експлуатаційних кадрів для майбутнього підприємства; різноманітні компенсації та доплати працівникам.

Резерв на непередбачені роботи і витрати, що враховується в кошторисній вартості, призначений для компенсації вартості тих робіт і витрат, які не завжди можна передбачити у процесі проектування, але які можуть виникнути при детальному опрацюванні проектних рішень, а також у ході виконання будівельно-монтажних робіт. Розмір резерву коштів на непередбачені роботи і витрати обчислюється у процентах від загальної кошторисної вартості і залежить від об'єкта й галузі. Резерв на непередбачені витрати має бути таким, щоб міг забезпечити виконання проекту без додаткової грошової допомоги.

На основі кошторисної вартості визначається договірна ціна, що є основою для підрядних торгів і при остаточному її узгодженні основою для укладення контракту.

Методи визначення кошторисної вартості

Для визначення кошторисної вартості застосовують три методи: базисно-компенсаційний, ресурсний, ресурсно-індексний.

Базисно-компенсаційний метод визначення вартості будівництва являє собою складання кошторисної документації з використанням наявних кошторисних норм. Вартість будівництва, згідно з цим методом, формується на основі фактичних витрат і остаточно може бути визначена тільки після завершення будівництва.

Ресурсний метод визначення вартості будівництва полягає в калькулюванні в поточних (прогнозованих) цінах і тарифах елементів витрат (ресурсів), необхідних для реалізації проекту. Калькулювання собівартості (майбутніх витрат виробництва) ведеться на основі даних про потреби у матеріалах, виробах і конструкціях, про способи їхньої доставки на будівельний майданчик, відстані, а також потреби в енергоносіях, про час експлуатації будівельних машин і їхнього складу, про витрати праці робітників.

Для визначення потреби в ресурсах використовують:

-

відомості щодо потреби матеріалів (складаються при проектуванні об'єктів);

-

дані про витрати праці робітників і часу використання будівельних машин (наведені у проектній документації, розділ "Організація будівництва");

-

виробничі норми витрати матеріалів;

• збірники ресурсних кошторисних норм.

Обчислення ресурсів, на основі яких визначають вартість відповідних робіт, зводиться до форми сумарного підсумку щодо споруди в цілому чи окремої її частини. Оцінці підлягають підсумкові ресурсні показники, для розрахунку яких слід попередньо складати локальну ресурсну відомість, в якій визначати обсяг ресурсів відповідно до кожного виду робіт, виконуваних на об'єкті,

Планування витрат на проект - найважливіша складова частина успіху його реалізації. Усі учасники проекту - постачальники, банки, підрядчики - мають свої плани, і керівник проекту зобов'язаний враховувати їх при плануванні своєї діяльності. Ще одне з призначень цього плану - дати уявлення учасникам проекту про мету і завдання проекту та про вимоги до них.

Бюджет, проекту

При плануванні витрат слід передбачити їхню спроможність задовольняти потреби у фінансових ресурсах протягом усього часу здійснення проекту. З цією метою складають бюджет проекту.

Бюджет проекту - це план, представлений кількісними показниками. У нього включено витрати, необхідні для досягнення поставленої мети, подані оцінні результати скоригованого календарного плану і стратегію здійснення проекту. Відомостей тільки про загальний обсяг інвестицій у проект недостатньо, щоб спланувати витрати. Необхідно також знати щорічну потребу у фінансуванні, а для першого року — поквартальну й помісячну. Отже, процес складання бюджету проекту являє собою розподіл кошторисної вартості у часі на основі календарного плану. Як і календарний план, він розробляється проектною командою. У загальному бюджеті проекту зазначено, як мають витрачатися кошти (рік за роком) протягом усього періоду його здійснення. Бюджет першого року (з поквартальною і помісячною розбивкою) має бути особливо чітким, а бюджети майбутніх років - змінюватися зі зміною економічних умов. На загальному бюджеті проекту ґрунтуються плани окремих його виконавців.

Бюджет проекту, як і кошторис, має подвійне значення. По-перше, це план дій, по-друге - інструмент для керівництва і контролю. Правильно складений бюджет проекту спрямований на вирішення двох основних завдань:

-

забезпечення такої динаміки інвестицій, яка б дозволила виконати проект у відповідних часових і фінансових межах;

-

зниження обсягу витрат і ризику проекту за рахунок відповідної структури інвестицій і максимальних податкових пільг.

Порядок планування витрат

Вихідною інформацією для планування витрат на проект є:

-

кошторисна документація щодо проекту;

-

календарний план проекту.

Плануванню витрат передує здійснення трьох етапів робіт:

-

на основі календарного плану формується список робіт, що мають бути виконані в кожний часовий період (рік, квартал, місяць);

-

на підставі кошторисної документації (локальних кошторисних розрахунків) визначається вартість зазначених робіт;

-

розраховується собівартість робіт за статтями витрат (сировина і матеріали, устаткування, заробітна плата і накладні витрати).

Планування витрат при складанні бюджету проекту ведеться за принципом від загального до часткового, і розподіл коштів на проект за календарними періодами здійснюється відповідно до трьох рівнів.

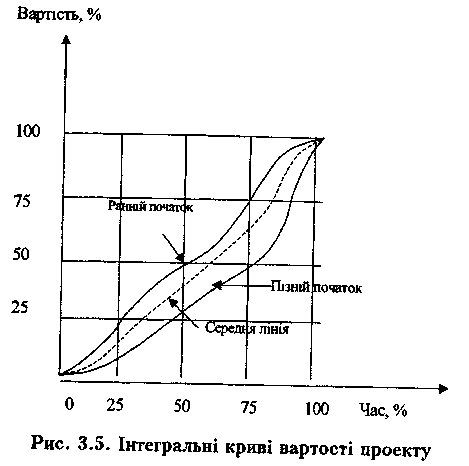

На першому рівні послідовно підсумовується кошторисна вартість усіх робіт календарного плану і будується інтегральна крива освоєння коштів протягом усього часу здійснення проекту. При цьому розглядаються альтернативні варіанти планування витрат: за ранніх термінів початку робіт; за пізніх термінів початку робіт; усереднений, найбільш імовірний варіант розподілу витрат у часі. Приклад інтегральних кривих вартості проекту ілюструє рис. 3.5.

Контроль за витратами коштів на проект

Слід зазначити, що 90% робіт щодо проекту завершуються із запізненням, з порушенням бюджетних рамок.

Контроль за витратою коштів на проект передбачає постійне порівняння фактичних витрат з передбаченими бюджетом. Порівняння запланованих витрат з реальними дає можливість керівникові проекту прогнозувати витрати на найближче майбутнє і виявляти можливі проблеми.

Система контролю за бюджетом повинна бути простою, але в той же час забезпечувати всіх осіб, що приймають рішення, своєчасною і повною інформацією. Сутність контролю полягає в тому, щоб об'єктивно виявити дестабілізуючі чинники і заздалегідь прогнозувати можливість їхнього виникнення. Тільки за цих умов при виникненні відхилень від плану та бюджету вчасно будуть вжиті необхідні заходи.

Завдання бюджетного контролю

До основних завдань бюджетного контролю віднесемо:

-

одержання точних оцінок витрат;

-

розподіл витрат у часі;

-

підтвердження витрат;

-

своєчасну звітність по витратах;

-

виявлення помилкових витрат;

-

підготовку звіту про фінансовий стан проекту;

-

прогноз витрат.

Контроль витрат фінансових коштів здійснює спеціальна група контролю при керівникові проекту. Процедура контролю спрямована, в першу чергу, на визначення відхилень від плану, тому бюджетний контроль проекту сконцентрований на виконанні початкового бюджету і визначенні відхилень від нього. Порівняння фактичних витрат із запланованими бюджетом ведеться по заздалегідь установлених контрольних точках. Згідно з цими даними і можна визначити, чи все відбувається так, як намічено. Як правило, плани і бюджети складаються на рік уперед, але це не означає, ; що потрібно цілий рік чекати, щоб з'ясувати, виконано план чи ні. Тому контроль за виконанням плану та бюджету здійснюється регулярно.

Контроль за витратою фінансових засобів на проект здійснюють у такій послідовності:

-

Визначають обсяги виконаних робіт.

-

Визначають кошторисну вартість виконаних робіт.

-

Порівнюють кошторисну вартість виконаних робіт з кошторисною вартістю запланованих робіт.

-

Визначають залишки кошторисної вартості.

-

Визначають фактичні витрати на виконані роботи.

-

Порівнюють фактичні витрати з кошторисною вартістю виконаних робіт.

7.Визначають економію або перевитрату фінансових коштів. Бюджетний контроль ґрунтується на детальному аналізі інформації про виконання і стан робіт. Керівникові проекту і менеджеру, з контролю за витратами особливу увагу слід звернути на статті, по яких є істотні відхилення від бюджету. Потрібно уважно розглянути різноманітні складові вартості робіт. Перевищення вартості може статися через нижчу, ніж очікувалося, продуктивність, більш високу зарплату або вартість матеріалів. У свою чергу, низька продуктивність часто є наслідком недостатніх трудових навичок, нестачі потрібних ресурсів, надмірних платежів за переробки, що пов'язано з проблемами якості.

Дані про витрати і підготовка звітності. При здійсненні бюджетного контролю дані про витрати на проект беруться з бухгалтерських рахунків. Поняття витрат на проект пов'язується з перерахуванням коштів на оплату матеріалів, устаткування, робіт, послуг. Видатки, що припадають на звітний період, називаються витратами. Витрати можуть носити характер виробничих, якщо вони пов'язані з виробничим процесом, і невиробничих (вибуття основних фондів, списання незатребуваної дебіторської заборгованості і т. ін.).

При виборі рахунків, використовуваних для контролю за видатками на проект, необхідно звернути увагу на зв'язок між проектом і бухгалтерським обліком. Кількість рахунків, пов'язаних з конкретним об'єктом, може бути різною, але вони повинні відбивати всі угоди, здійснювані в ході реалізації проекту. Для одержання загальної оцінки стану справ щодо проекту потрібно узагальнити дані різних бухгалтерських рахунків, тому що фактична вартість робіт визначається підсумовуванням видатків, що містяться у різних рахунках.

Система бухгалтерського обліку використовується керівником проекту для контролю фактичного потоку реальних грошей (готівки), що включає зміни вартості, видатки і надходження, рахунки до оплати постачальникам і підрядчикам та фінансування планових потоків реальних грошей. Після визначення на основі бухгалтерських рахунків фактичних витрат і надходження грошей від замовника (власника) проекту підраховується сальдо реальних грошей за аналізований період.

Інформація, одержувана з бухгалтерських рахунків, використовується для підготовки такої звітності:

-

внутрішня звітність для щоденного планування, моніторингу і контролю;

-

внутрішня звітність для стратегічного планування;

-

зовнішня звітність для власників та інших зовнішніх організацій.

Звіти про стан справ, складені за даними бухгалтерського обліку, - основний засіб контролю вартості проекту. Вони можуть мати різний ступінь деталізації і складатися за певними статтями відповідно до завдань користувачів. Звіти керівництва мають як правило, загальний характер, членів проектної команди - більш докладні, вони стосуються певної ділянки виконуваної роботи. У зовнішніх звітах слід дотримуватись спеціальної форми і процедури обчислення, вимог прийнятої системи бухгалтерського обліку.

Система бюджетного контролю

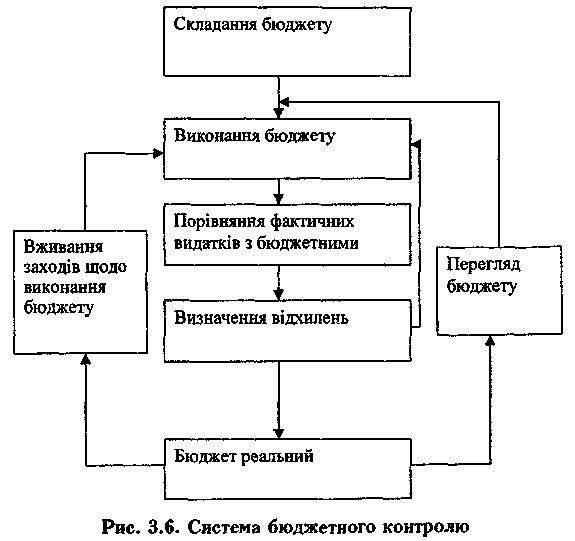

Постійне порівняння фактичних результатів із запланованими дозволяє керівникові проекту оцінити результативність його виконання і встановити ступінь відповідності початковому плану. Якщо з'ясовується, що бюджет не має відхилень, то виконання робіт здійснюється відповідно до плану. В разі ж виявлення розбіжностей між фактичними показниками бюджету і плановими необхідно виявити причину і джерело відхилень. Для цього спочатку розглядають, чи реальний у даній ситуації запланований бюджет. Якщо виявиться, що він реальний, то за ймовірну причину його невиконання приймають недостатність контролю. Отже, необхідно відкоригувати виконання робіт відповідно до календарного плану і бюджету. Якщо ж унаслідок зміни загальної ситуації (наприклад, зміни цін) або через допущені помилки при плануванні чи виконанні робіт дотримання запланованого бюджету стає неможливим, його необхідно переглянути відповідно до поточних обставин. Переглянуті (відкориговані) цифри називають прогнозами, кількість яких обумовлена багатьма ситуаціями, створеними в процесі виконання проекту.

З розглянутого випливає, що процес бюджетного контролю це порівняння фактичних витрат з прогнозованими показниками, останнього прогнозу - з початковим. На підставі такого порівняння визначають параметри, до яких має бути зведений початковий бюджет, аби відповідати мінливим обставинам. Схематично систему бюджетного контролю зображено на рис. 3.6.

Зміни календарного плану і бюджету

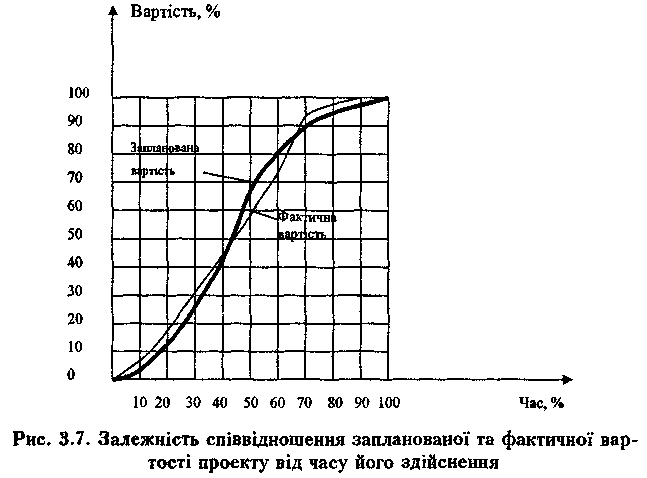

Робота над календарним планом і бюджетом не припиняється впродовж усього часу, відведеного на виконання проекту. Відхилення реального стану справ від запланованого потребують створення нового календарного плану, а це призводить до змін вартості і бюджету. Періодичні зміни такого характеру застерігають від передчасних оптимістичних прогнозів щодо своєчасного виконання проекту. Очікувані зміни вартості устаткування, матеріалів і заробітної плати повинні бути обраховані при прогнозуванні вартості майбутніх робіт, інакше календарні плани і бюджети з часом зазнаватимуть негативних змін. Втім зауважимо, що прогнозовані оцінки тривалості і вартості таких робіт будуть перевірені тільки після їхнього виконання.

Реальний проект завжди має взаємозв'язок між часом і вартістю. При виконанні проекту відставання (затримки) впливають на вартість, а бюджетні негаразди, у свою чергу, можуть вимагати регулювання календарного графіка. Залежність співвідношення запланованої та фактичної вартості проекту від часу його здійснення показано на рис. 3.7.

Зазвичай бюджет проекту і календарний графік опрацьовуються різними групами виконавців. Керівник проекту встановлює зв'язок між цими двома групами. Труднощі узгодження даних щодо вартості з календарними термінами пов'язані з їхньою деталізацією, оскільки робота над проектом може містити значне число елементів витрат. Наприклад, закладення фундаменту включає витрати на зарплату робітникам, виробничі операції, матеріали, транспортування тощо. Тому найпростішим засобом зв'язку часу і вартості є визначення елементів витрат, пов'язаних з конкретною роботою проекту.